10. Nueva fragmentación geoeconómica internacional: retos y oportunidades para México

Dimensions

10. Nueva fragmentación geoeconómica internacional: retos y oportunidades para México

Eliseo Díaz González*

DOI: https://doi.org/10.52501/cc.188.10

Resumen

En este capítulo se intenta hacer un recuento de las tendencias del nearshoring, consultando información sobre inversión extranjera directa y los establecimientos manufactureros exportadores de México. Antes tratamos de desmenuzar un poco la crisis global de la que forma parte este fenómeno de integración económico y lo situamos como parte derivada de un proceso más amplio, el proceso de fragmentación geoeconómica que deviene de la crisis de la globalización (El-Arian, 2023) y del agotamiento del sistema monetario internacional que ha perdido efectividad para hacer que los países puedan compensar los déficit y superávit comerciales. Este hecho desequilibra los tipos cambiarios, haciendo más difícil que los países puedan ajustar sus balances comerciales, y crear condiciones favorables al ingreso de inversión extranjera directa. Con todo y ser una perspectiva prometedora, hasta ahora el nearshoring no se ha traducido en un incremento importante en la capacidad productiva y exportadora del país, si bien a nivel del comercio internacional pueden advertirse mejor ciertas manifestaciones.

Palabras clave: Cadenas globales de suministro, integración económica, inversión extranjera directa (ied), nearshoring.

Clasificación JEL: F15, F21, F23, L60.

Introducción

El nearshoring es una expresión de un fenómeno más amplio, forma parte de una nueva fragmentación geoeconómica internacional, como le llaman eiyar, Shekhar, llyin y otros (2023), y que se expresa en diferentes formas: nearshoring, o acercar a los proveedores al país que demanda bienes; reshoring o diversificación hacia proveedores distintos a los habituales (Freund, et al. (2022). Es una nueva conformación de las cadenas globales de valor.

En el último año se ha hablado mucho en los medios de comunicación del proceso de relocalización industrial impulsado por la tensión entre Estados Unidos y China. Se argumenta sobre una inminente salida de empresas estadunidenses de territorio chino y su probable llegada a México en una tendencia que se conoce como nearshoring.

En realidad, la recuperación económica posterior a la pandemia de 2020-2021 y el agotamiento del modelo de globalización iniciados desde antes de la pandemia, pero agudizado con ella, han provocado la disrupción de las cadenas globales de valor y están abriendo paso a un nuevo proceso de fragmentación geoeconómica.

En un análisis reciente de las tendencias económicas derivada de la irrupción de catástrofes naturales Freund (2022) examina el comercio del automóvil y productos electrónico después del terremoto de 2011 en Japón, con el objetivo de comprender el ajuste en la cadena de suministro después de otros desastres naturales, como la pandemia del covid-19.

Lo que Freund (2022) encuentra es que el cambio en la localización industrial en Japón siguió el patrón de fragmentación que había seguido la manufactura a nivel mundial. La producción se reubicó en países en desarrollo y no en países grandes ni en otros países exportadores principales. Es posible que la fragmentación actual acentúe la tendencia de localización que hemos vivido en esta etapa de globalización, reclutando a nuevos actores con menos costos laborales y alta productividad, en lugar de fortalecer a los actores ya en activo como México. O al menos que le baje animosidad a la presunta y esperada nearshoring favoreciendo a México. Lo mismo puede aplicar para el caso del interior del territorio, como a México. No necesariamente las actuales zonas exportadoras pueden recibir masivamente nuevas empresas o nuevos procesos industriales en empresas ya establecidas, debido a ciertos signos de agotamiento y disponibilidad de mano de obra o el nivel de salarios que ahora se observa. De haber, el nearshoring puede favorecer a regiones atrasadas, en especial las que expulsan fuerza de trabajo hacia las actuales zonas industriales, como Veracruz, Zacatecas, Sinaloa, Sonora interior, etcétera.

En el caso de México la pregunta es que, de presentarse el nearshoring, si este reforzará o modificará el actual patrón de localización industrial. Si bien las actuales zonas industriales localizadas en la frontera norte y la región del Bajío han desarrollado una poderosa infraestructura que facilita el comercio internacional, lo cierto es que también padecen ya un enorme estrés productivo derivado de los problema de congestión urbana, aumento del costo de la vivienda y la carestía del nivel de vida, del patrón migratorio agudizado con los factores de atracción de mano de obra de otras regiones que sostienen su desarrollo industrial, pero además de la migración internacional y el nuevo papel de México como zona de contención para la corriente migratoria internacional hacia los Estados Unidos. Esto se traduce en menor oferta de mano de obra y mayores salarios, comparado con otras regiones más atrasadas, que representa un obstáculo a la llegada de nuevas y más empresas.

En este sentido, el propósito del capítulo es convocar a los estudiosos del tema a discutir ideas, reflexiones y hallazgos relacionados con los cambios en la actividad manufacturera en sus áreas temáticas o regiones de investigación, que puedan asociarse a estos cambios proyectados para la economía internacional.

El sistema monetario internacional

En cualquier época, el sistema monetario internacional está diseñado, o evoluciona, a partir de una cierta configuración de la economía mundial.

Si bien el sistema puede servir confiablemente a esa configuración, es posible que no pueda adaptarse a cambios significativos en la economía mundial. En vista de esos cambios, el sistema puede colapsar o experimentar una crisis grave.

Esta es una afirmación muy valiosa para el presente, en un momento en que se enfrentan las consecuencias económicas de la pandemia de 2020-2021. La economía regresa a la normalidad con serios sobresaltos, una guerra internacional de Rusia contra Ucrania y la amenaza de que esto recomponga el sistema de alianzas globales, más la tensión China-Estados Unidos, una sobrenormalización monetaria que hace resquebrajar a los sistemas bancarios de los países y que se expresa en crisis bancarias.

Esta hipótesis se comprobó en tres episodios: el caos monetario de la etapa entreguerras en 1930; el colapso de Bretton Woods en la década de 1970, y la crisis financiera global de 2008.

En el periodo entreguerra 1930, en la primera década del siglo xx, la estabilidad de patrón oro daba cierto orden al sistema monetario. Las guerras del siglo xix se financiaron con exportaciones de los países involucrados y los países acreedores, Inglaterra, Francia, daban oportunidad de exportar a los países deudores, como Estados Unidos, y demandaban o abrían sus mercados a las importaciones provenientes de esos países.

Después de la Primera Guerra el equilibrio económico mundial se modificó y para 1930 Estados Unidos se había convertido en el país acreedor, mientras que los países europeos, con excepción de Francia, tenían déficit comercial que era financiado por Norteamérica. Este desequilibrio presionó la demanda de oro, lo que se agravó con la Segunda Guerra.

Después de la guerra Bretton Woods sustituye el patrón oro por un nuevo sistema en donde el viejo patrón monetario es ahora mediado por el dólar. El dólar se convierte así en moneda de reserva en la comunidad internacional, hasta la década de los sesenta, cuando el excesivo déficit fiscal y de balanza de pagos de Estados Unidos, más la acumulación de dólares en las economías desarrolladas, aumentaron la demanda de la conversión de dólares por oro, lo que lleva a que en 1971 el gobierno norteamericano decida cancelar la convertibilidad. Las monedas de los países entran así en un sistema de flotación.

El sistema de Bretton Woods fue diseñado bajo el entendido de que Estados Unidos mantendría superávit en balanza de pagos. El sistema no podía hacer que países con superávit reevaluaran sus monedas y el aumento de las reservas internacionales se apoyaba en la producción de oro o el déficit de balanza de pagos de aquel pasí.

Pero, en 1960, la economía mundial cambia. Estados Unidos tiene ahora déficit en balanza de pagos e incluso tiene un déficit en el balance comercial. Los flujos de capital privado empiezan a dominar los mercados, florece el euro market y los países quitan el control de capitales. El sistema necesitaba déficit de Estados Unidos para financiar el comercio y las reservas internacionales. Pero esos déficits socavaban la fe en el sistema de Bretton Woods, lo que se conoció como el dilema Triffin.1

El dilema de Triffin sigue siendo relevante hoy en día, a pesar de que el mundo ya no tiene un sistema de tipo de cambio fijo. El dólar estadounidense sigue siendo la moneda de reserva dominante en el mundo, y Estados Unidos sigue teniendo grandes déficits comerciales. Esto ha llevado a la preocupación de que el dólar pueda ser reemplazado por otra moneda, como el euro o el renminbi. Hay varias soluciones posibles al dilema de Triffin. Una posibilidad es crear una nueva moneda de reserva mundial que no esté respaldada por ningún país individual. Otra posibilidad es reformar el sistema monetario internacional de manera que se reduzca la dependencia de las monedas nacionales como activos de reserva.2

A principios de los setenta el sistema colapsó. Alemania y Japón rehusaban revaluar sus monedas para mantener la competitividad. El déficit continuó creciendo. Los flujos de capital privado eran especulativos, esperando una devaluación de las monedas. Finalmente, frustrados por la negativa de los países con excedente a devaluar, Nixon termina con la convertibilidad del dólar y en agosto de 1971 colapsa Bretton Woods.

La crisis financiera global

Después de la crisis de Asia oriental de 1997-1998, muchos mercados emergentes aprendieron la lección: no debían depender del capital extranjero y debían embarcarse en un crecimiento impulsado por las exportaciones manteniendo tipos de cambio competitivos. La manufactura mundial se desplazó a estos países (en particular China), donde el aumento de los ingresos junto con una alta propensión a ahorrar dio como resultado un mayor ahorro global y tasas de interés reales mundiales más bajas.

Menores costos laborales y mayor productividad significaron precios más bajos para las manufacturas globales, lo que contribuyó a una menor inflación en las economías avanzadas. Tasas de interés reales más bajas junto con una inflación más baja implicaron tasas de interés nominales más bajas a lo largo de la curva de rendimiento. Los rendimientos más bajos dieron como resultado valoraciones de activos más altas, incluida la vivienda. Mientras tanto en las economías avanzadas esta globalización de la manufactura implicó una participación decreciente de la mano de obra y el estancamiento de los salarios reales para los trabajadores, que por lo tanto carecían de los medios para absorber (comprar) la ampliada oferta mundial de manufacturas.

La solución estaba en el crédito, que el sistema financiero de Estados Unidos estaba dispuesto a proporcionar.

En un entorno de bajos rendimientos nominales, y con los bancos centrales de los mercados emergentes acumulando activos seguros, el modelo de “originar y distribuir” permitió a los bancos comerciales de Estados Unidos extender hipotecas y luego empaquetarlas en valores respaldados por hipotecas y venderlos a bancos de inversión

A medida que los bancos comerciales se deshacían de las hipotecas originadas por ellos, liberaban sus balances y eso les permitía otorgar más hipotecas. El auge de los préstamos impulsó los aumentos de los precios de la vivienda, lo que a su vez justificó mayores hipotecas y retiros de capital.

En Europa, el auge de los bancos universales, impulsado por el Acta del Mercado Único Europeo, la Directiva de la ce sobre la libre circulación de capital y derechos de pasaporte dio lugar a un auge de préstamos, en parte a la periferia de la zona del euro (donde financiaron el aumento de los déficits en cuenta corriente y el aumento de los precios de las propiedades), aprovechando el mismo arbitraje regulatorio como los bancos de inversión de Estados Unidos.

El resultado fue una “triple burbuja” en la economía mundial: Estados Unidos se convirtió en el “consumidor de último recurso” absorbiendo las exportaciones y los ahorros de los mercados emergentes; al interior de los Estados Unidos, aumentando la dependencia de crédito al consumo relacionado con la vivienda, para sostener el consumo de la “clase media” frente a una participación decreciente de la mano de obra y salarios reales estancados; dentro de la zona del euro, el crédito y los déficits de la periferia absorbieron el ahorro y las exportaciones de los países con superávit de la zona del euro.

Las cosas marcharon bien por un buen tiempo, pero finalmente las burbujas estallaron, hundiendo a la economía mundial en la crisis financiera global de 2008

En conclusión, estos episodios que se extienden por más de 75 años tienen en común que cada uno resultó de las dificultades del sistema monetario internacional para adaptarse a un mundo que experimenta una transformación estructural dramática, específicamente, para cumplir con uno o más de sus tres desafíos principales:

- prevenir las crisis,

- promover una carga equitativa de ajuste entre países con superávit y déficit y

- asegurar suficiente liquidez global.

La historia proporciona una aleccionadora perspectiva de las fragilidades potenciales del sistema monetario internacional actual frente a la fragmentación geoeconómica que inició con la crisis global de 2008 y que se ha intensificado con la crisis económica provocada por el covid-19 y que se manifiesta en los años subsecuentes.

Fragmentación geoeconómica mundial

Un antecedente útil para entender la reorganización de las cadenas de valor después de un fenómeno natural disruptivo es el trabajo realizado por Freund et al. (2022), que examina el comercio del automóvil y productos electrónico después del terremoto de 2011 en Japón. Esta lección puede servir para comprender el ajuste en la cadena de suministro después de otro desastre natural, la pandemia del covid-19.

Estos autores encuentran evidencia de que el impacto no condujo al reapuntalamiento (reshoring), nearshoring o diversificación a través de empresas proveedoras no japonesas, y el comercio de productos intermedios fue interrumpido menos que el comercio de bienes finales.

Las importaciones cambiaron a nuevos proveedores, especialmente donde la dependencia de Japón fue mayor. Pero la producción se reubicó en países en desarrollo en lugar de otros exportadores principales, o a países más grandes.

Es decir, lo que Freund et al. (2022) encuentran en el caso de Japón y el terremoto de 2011 es que el cambio en la localización igualó el patrón de fragmentación que había seguido la manufactura a nivel mundial. La producción se reubicó en países en desarrollo y no en países grandes ni en otros exportadores principales localizados en el propio país. Es posible que la fragmentación actual acentúe la tendencia de localización que hemos vivido en esta etapa de globalización, reclutando a nuevos actores con menos costos laborales y alta productividad, en lugar de fortalecer a los actores ya en activo como México. O al menos que le baje animosidad al presunto y esperado nearshoring favoreciendo a México.

Lo mismo puede aplicar para el caso del interior del territorio de un país como México. No necesariamente las actuales zonas exportadoras pueden recibir masivamente nuevas empresas o nuevos procesos industriales en empresas ya establecidas, debido a ciertos signos de agotamiento y disponibilidad de mano de obra o el nivel de salarios que ahora se observa.

De haber, el nearshoring pueden favorecer a regiones atrasadas, en especial las que expulsan fuerza de trabajo hacia las actuales zonas industriales, pensemos en Veracruz, Zacatecas, Sinaloa, Sonora interior, etcétera.

En el último año se ha hablado mucho en los medios de comunicación del proceso de relocalización industrial impulsado por la tensión entre Estados Unidos y China. Se argumenta sobre una inminente salida de empresas estadunidenses de territorio chino y su probable llegada a México en una tendencia que se conoce como nearshoring.

En realidad, la recuperación económica posterior a la pandemia de 2020-2021 y el agotamiento del modelo de globalización iniciados desde antes de la pandemia, pero agudizado con ella han provocado la disrupción de las cadenas globales de valor y están abriendo paso a un nuevo proceso de fragmentación geoeconómica.

En un análisis reciente de las tendencias económicas derivadas de la irrupción de catástrofes naturales, Freund (2022) examina el comercio del automóvil y productos electrónicos después del terremoto de 2011 en Japón, con el objetivo de comprender el ajuste en la cadena de suministro después de otros desastres naturales, como la pandemia del covid-19.

Lo que Freund (2022) encuentra es que el cambio en la localización industrial en Japón siguió el patrón de fragmentación que había tomado la manufactura a nivel mundial. La producción se reubicó en países en desarrollo y no en países grandes ni en otros países exportadores principales. Es posible que la fragmentación actual acentúe la tendencia de localización que hemos vivido en esta etapa de globalización, reclutando a nuevos actores con menos costos laborales y alta productividad, en lugar de fortalecer a los actores ya en activo como México. O al menos, que le baje animosidad a la presunta y esperada nearshoring favoreciendo a México. Lo mismo puede aplicar para el caso del interior del territorio como México. No necesariamente las actuales zonas exportadoras pueden recibir masivamente nuevas empresas o nuevos procesos industriales en empresas ya establecidas, debido a ciertos signos de agotamiento y disponibilidad de mano de obra o el nivel de salarios que ahora se observa. De haber, el nearshoring pueden favorecer a regiones atrasadas, en especial las que expulsan fuerza de trabajo hacia las actuales zonas industriales, pensemos en Veracruz, Zacatecas, Sinaloa, Sonora interior, etc.

En el caso de México la pregunta es que, de presentarse el nearshoring, si este reforzará o modificará el actual patrón de localización industrial. Si bien las actuales zonas industriales localizadas en la frontera norte y la región del Bajío han desarrollado una poderosa infraestructura que facilite el comercio internacional, lo cierto es que también padecen ya un enorme estrés productivo derivado de los problema de congestión urbana, aumento del costo de la vivienda y la carestía del nivel de vida, del patrón migratorio agudizado con los factores de atracción de mano de obra de otras regiones que sostienen su desarrollo industrial, pero además de la migración internacional y el nuevo papel de México como zona de contención para la corriente migratoria internacional hacia los Estados Unidos. Esto se traduce en menor oferta de mano de obra y mayores salarios, comparado a otras regiones más atrasadas, que representa un obstáculo a la llegada de nuevas y más empresas.

Nuevas inversiones extranjeras

Cuando se habla del nearshoring se está refiriendo a la posibilidad de la llegada de empresas estadunidenses actualmente localizadas en China, y que tal vez por los conflictos entre ese país con Estados Unidos y dada la proximidad entre este último y México, dos países además enlazados por el tratado comercial que cumple ya 33 años, haría que estas se localizaran en territorio mexicano. Es decir, en ese supuesto, cabría esperar un enorme flujo de inversiones extranjeras procedentes del vecino del norte.

Sin embargo, varios de esos supuestos no se están cumpliendo hasta ahora; el primero es el gran flujo de capital productivo estadunidense huyendo de China; y el otro supuesto subyacente es que sería capital principalmente de Estados Unidos el que arribaría a México. En realidad está llegando capital de China para invertir en México.

El nearshoring está representando también la entrada de capital chino al país, que interfiere en la relación México-Estados Unidos.

Según escribe el periodistas Raymundo Riva Palacio (2023), “La penetración china en México ha sido fácil y rápida. Primero fue a través de inversiones en negocios e infraestructura, para expandir su comercio a Estados Unidos. Este fenómeno se incrementó desde que comenzó el desacoplamiento de empresas estadounidenses en China, que ha permitido que inversionistas chinos estén llegando en alto número a la zona de El Bajío”.

El efecto de estas nuevas inversiones, de acuerdo con la misma fuente, “aunque presumen no tener ninguna conexión con el gobierno chino, quienes conocen el régimen de Xi Jingping dudan que esto sea cierto”.

“Lo paradójico de estas inversiones es que se convierten en adversarias poderosas para las propias exportaciones mexicanas, facilitando la cadena de suministro chino a Estados Unidos, al tiempo que no existe complementariedad entre los productos de ambas naciones, o son el complemento final de productos mexicanos que se venden en ese país”.

Este es un nuevo elemento para entender las características generales del redimensionamiento industrial del país. Si facilitan la integración de cadenas de suministro China-Estados Unidos, entonces, el nearshoring será contraproducente para la manufactura mexicana.

Otro caso reciente se presenta en el sector automotriz, un sector que es estratégico en la relación comercial de México y Estados Unidos, pues constituye el principal renglón la integración económica, es responsable de más de la tercera parte de las exportaciones manufactureras y por tanto representa el principal renglón de la actividad industrial en México en creación de empleos, ocupando más de un millón de trabajadores.

Por otra parte, respecto a la evolución del primer supuesto, el ingreso de inversiones extranjeras, las cifras de ied que entraron el primer trimestre de 2023 han generado opiniones controvertidas. Por una parte, para unos confirma la dinámica que sigue el nearshoring, para otros se trata solo de un fenómeno estacional.

La Secretaría de Economía reportó en el primer trimestre ied por 18 636 millones de dólares, cifra preliminar. Representa 48.4% más que el mismo dato de igual trimestre del año pasado, pues 2022 se benefició con dos movimientos: la fusión Televisa-Univisión y la reestructura de Aeroméxico, que en conjunto significaron 6 875 millones de dólares de inversión extranjera directo (ied).

Descontando esas cifras, el dato de primer trimestre de 2023 representa la cifra más alta jamás registrada en un primer trimestre (Piz, 2023). Pero siempre el primer trimestre del año suele ser el que reporta la cifra más alta que el resto de los trimestres.

La ied se clasifica en tres componentes: nuevos proyectos, reinversión de utilidades y pagos o cuentas entre compañías. Los nuevos proyectos son muestra de la confianza de los inversionistas en el país y representaría el ingreso de nuevos capitales por efecto del nearshoring.

De acuerdo con la tendencia histórica (análisis de Jorge Molina), la nueva inversión equivale a 45-48% de la ied, mientras que la reinversión de utilidades entre 40-45%. Pues bien, en las cifras del 1Q-2023 solo 5% corresponde a nuevas inversiones, y la cifra se explica más bien por la reinversión de utilidades de 1 191 empresas, lo que representa 16 705 millones de dólares, casi 90% del total. Con este dato, Víctor Piz se pregunta: “Con nuevas inversiones por 932 millones de dólares, ¿se puede decir que la relocalización en México ya es una realidad?”.

En suma, es nearshoring no se está concretando en nuevas empresas, posiblemente exprese la ampliación de actividades de empresas ya en operación en México. En todo caso, pensar que las presiones globales por el conflicto China-Estados Unidos, se concretará en nuevas empresas para México es al menos temerario. Puede tener muchas expresiones: nearshoring, reshoring, etcétera.

Otros sí ven en el incremento de ied en Q1-2023 rastros de nearshoring. Por ejemplo, Enrique Quintana (2023) aclara que la cifra total de Q1-23 es 4% menor a la de Q1-22, pero que el ajuste por Televisa y Aeroméxico deja un incremento neto de 43% en Q1-23.

Pero hay otras expresiones del nearshoring. Por ejemplo, el crecimiento de la participación de las exportaciones manufactureras mexicanas en el mercado de Estados Unidos.” Considerando los datos de exportaciones, reportaron un incremento en la participación de 13.8 a 14.8 por ciento.

Se citan también las inversiones, como las de Tesla o de BMW, como casos emblemáticos, pero BMW venía anunciado su planta en San Luis Potosí desde 2014.

Otros datos que arrojan claramente el impacto del nearshoring son los relacionados con inmuebles industriales. La empresa Datoz reportó que en el último trimestre de 2022 los inicios de construcción de este tipo de inmuebles alcanzaron 5.6 millones de metros cuadrados, frente a un promedio de tres millones por trimestre en años anteriores.

Para Quintana, si a estos datos consolidados se les suman las múltiples referencias casuísticas o anecdóticas que constructores o empresarios pueden ofrecer, encontramos ya el suficiente soporte para asegurar que el proceso de relocalización manufacturera ha adquirido dimensiones muy relevantes.

En suma, vimos que las cifras de ied en el último trimestre responden más a reinversión que a nuevas inversiones, esto sugiere más reshoring que nearshoring. Las inversiones de BMW responden a la tendencia a la penetración de mercado y ampliación hacia Norteamérica que ha seguido desde los noventa esta empresa. La llegada de Tesla, que fue más sorpresiva, respondió al desplazamiento de sus instalaciones en California —donde todos se están saliendo— hacia Texas, y a partir de esa nueva localización decidieron ubicar parte de su proveeduría en México y no en Texas, mismo donde hay muestras de saturación. Sin embargo, información reciente publicada en medios de comunicación en noviembre de 2023, derivada del libro autobiográfico presentado por Elon Musk (Isaacason, 2023), revelan que este proyecto automotriz en Nuevo León —la Megafactory le llaman— ya no es prioritario para la compañía. Finalmente, el incremento en construcción de inmuebles puede deberse a la caída en el ritmo de construcción en los años de la pandemia y siguientes.

Una perspectiva de las empresas exportadoras localizadas en México

Más allá de las anécdotas o la exclamación de los desarrolladores de parques industriales, los promotores de inmobiliarios, o la estadística aislada de inversión extranjera directa en sus diversas categorías. En esta sección queremos analizar la estadística sobre la localización de empresas exportadoras en México, en particular el caso concreto de Baja California y el resto de los estados de la frontera norte, que cabría esperar que fuesen candidatos idóneos para recibir a las nuevas empresas que esta teoría del nearshoring supone que habrá de ocurrir.

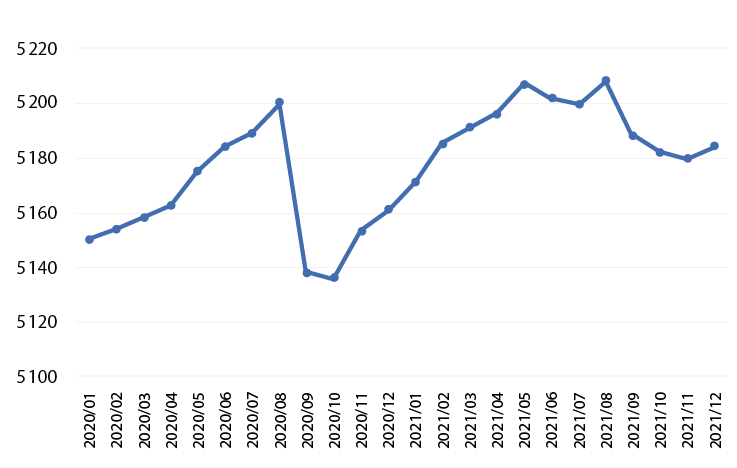

Conforme a la estadística de la industria manufacturera y maquiladora de exportación que produce el Instituto Nacional de Estadística, Geografía e Informática (inegi), el número total de establecimientos para el periodo 2020-2022 no sugiere que durante los meses de la pandemia en 2020, el número de unidades manufactureras de exportación haya aumentado, por el contrario, la cifra de número de establecimientos bajó de un nivel de 5 200 unidades hasta 5 140 (véase la gráfica 10.1). Conforme avanzaron los meses, dichos establecimientos lograron llegar a los 5 200 que se habían registrado hacia mayo de 2021. Sin embargo, para el cierre de ese año la cifra de nuevo empieza a descender hasta bordear las 5 180 unidades hacia diciembre de 2021.

Como puede verse, no hay un cambio importante en la tendencia de esta serie que sugiera que se ha modificado el número de establecimientos exportadores en el país, en ninguna circunstancia. Por el contrario, pareciera que hasta el cierre de 2021 el número de empresas exportadoras localizadas en México habrían estado más bien disminuyendo.

Gráfica 10.1. Número total de establecimientos IMMEX, 2020-2022

Para refinar más esta indagación, consultamos la estadística de las empresas manufactureras exportadoras en México a nivel regional, partiendo del supuesto de que viendo en forma microscópica el problema podríamos adivinar o encontrar tendencias hacia el incremento de establecimientos en la escala regional.

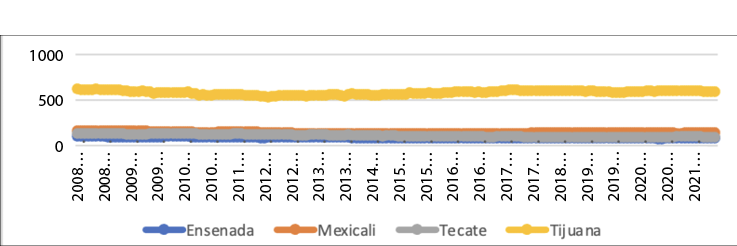

Analizando el caso del estado de Baja California, una de las entidades altamente exportadoras de México y que está localizado en la frontera norte, vemos que la cifra de establecimientos ha tenido una tendencia aún más dramática que en el conjunto del país.

Baja California, después de un largo periodo de desindustrialización que se extiende desde 2009 hasta 2014, empieza a recuperarse en 2015, un proceso que se interrumpe con la pandemia. Actualmente se recuperaron los niveles anteriores a 2020. ¿Podemos seriamente afirmar que se trata de nearshoring? Solo si afirmamos que este proceso de relocalización haya iniciado en 2015, cuando el estado retomó la tendencia a la localización de empresas exportadoras y que, no lo podemos saber, estas procedieran de regiones asiáticas, concretamente de China, y que sean de capital estadounidense, como sugiere esta teoría. Es una posibilidad. Porque de acuerdo con las cifras de comercio internacional, consultadas en la Organización para el Comercio y Desarrollo de las Naciones Unidas (unctad), el valor de exportaciones e importaciones globales disminuyó fuertemente, bajando de 50.9% del pib mundial en 2008, a 41.6% del mismo indicador en 2009. Una caída de 18.3% de un año a otro. Hasta 2022, según la misma fuente, el valor del comercio mundial no ha recuperado el nivel alcanzado en 2008. En conclusión, la economía mundial pasa por una reestructuración profunda en el patrón del comercio mundial pero desde la gran recesión, y esto ha modificado la presencia del comercio de China y el resto de los países asiáticos y ha intensificado el comercio de países como México.

De los 1 030 establecimientos industriales manufactureros que se localizan en esta entidad antes de la gran recesión de 2009, la cifra bajó hasta 890 unidades en septiembre de 2014 (gráfica 10.2). Después la actividad exportadora tiene un ligero repunte que se extiende hasta junio de 2018. La cifra de establecimientos industriales manufactureros prácticamente se ha mantenido estable alrededor de las 930 unidades sin mostrar sobresaltos importantes. La última cifra a septiembre de 2021 aún no reporta un sobresalto significativo que pueda hacernos pensar en la posibilidad de arribo de nuevas empresas en un número relevante.

En el caso de Baja California la distribución de establecimientos IMMEX no parece estar cambiando.

Igual ocurre si bajamos aún más de la escala estatal a la escala municipal en el estado de Baja California. Tijuana, que es el municipio más industrializado del estado, mantiene también una tendencia estable en el número de establecimientos exportadores fluctuando en el largo plazo alrededor de 600 unidades industriales exportadoras ubicadas en el municipio. El resto de los municipios muestra también similares de conductas la evolución de esta serie, en particular el municipio de Mexicali, que continúa todavía reportando una cifra por debajo de las 200 unidades industriales exportadoras en su demarcación.

Gráfica 10.2. Baja California: Número de establecimientos IMMEX, 2008-2022

Gráfica 10.3. Baja California. Establecimientos IMMEX por municipios, 2008-2022

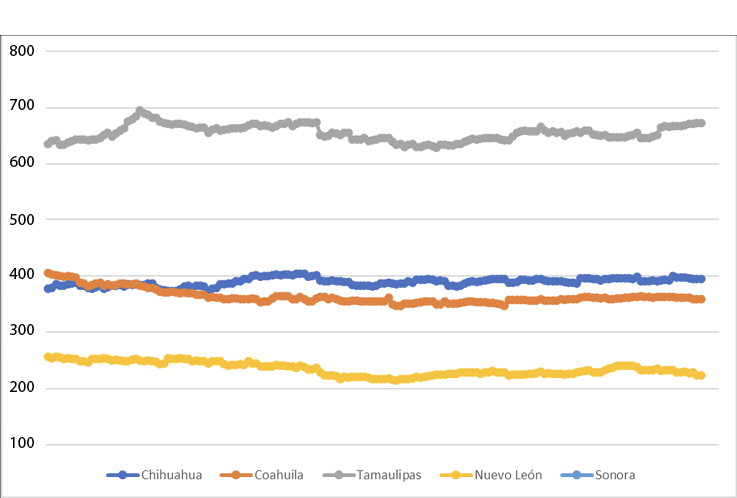

Para el resto de la frontera norte las cosas no cambian mucho. En cuanto al número de establecimientos exportadores en la frontera norte destaca con especial importancia al estado de Tamaulipas, que en su mejor momento llegó a un número de 700 unidades industriales y al paso de todos estos años disminuyó gradualmente el número de unidades hasta llegar a los actuales 680. Como vemos, en los últimos años de estas series no se aprecia un cambio importante que sugiera una modificación de política industrial casuística que esté impactando en la estructura industrial de estas entidades.

En este sentido, la búsqueda de rasgos que nos indiquen la presencia de un nearshoring o cualquier otra tendencia que cambie la estructura industrial de estos estados industriales y exportadores es vana, es decir, no encontramos rastros de un cambio de tendencia y por tanto esta pesquisa resulta inútil en esta situación.

Gráfica 10.4. Frontera Norte: Establecimientos IMMEX, 2008-2022

Conclusiones

El nearshoring puede manifestarse como aumento de la producción o exportaciones de empresas manufactureras ya establecidas en México y que eso se exprese en aumento de exportaciones manufactureras.

La reestructuración económica mundial pasará también por cambios en el sistema monetario internacional. Es posible que una expresión de la crisis del smi sea la apreciación del peso, en una economía con déficit comercial permanente. Por otro lado, la actual política cambiaria no es favorable a la promoción de inversiones extranjeras, con una moneda fuerte aumenta el costo de capital y la inversión en capital de trabajo, lo que resta competitividad al país a los intereses de las empresas extranjeras, por lo que hablar de un flujo masivo de capital extranjero arribando a México parece poco probable en este contexto.

Por otra parte, debe considerarse además que una expresión de la crisis del smi es la dificultad de los países para ajustar su balance comercial. Eso lo vemos ahora en México, donde convergen dos situaciones que son incompatibles, tener un déficit comercial y al mismo tiempo registrar una apreciación del tipo de cambio. Es un contrasentido. Eso solo ampliará el déficit comercial pues una moneda fuerte alienta las importaciones y desalientas las exportaciones.

Pensar en una reindustrialización de México fortaleciendo ya sus agotadas regiones exportadoras suena muy audaz, o imposible. Es necesario habilitar nuevas regiones o sustituir actuales sectores exportadores como las maquiladoras.

Bibliografía

Aiyar, S., Ilyina, A. et al. (2023). Geoeconomic Fragmentation and the Future of Multilateralism. Staff Discussion Note SDN/2023/001. International Monetary Fund.

BMW Group (2014). BMW Group cumple 20 años en México. https://www.press.bmwgroup.com/mexico/article/detail/T0195042ES/bmw-group-cumple-20-a%C3%B1os-en-m%C3%A9xico.

El-Arian, M. (2023). Fragmented Globalization. Project Syndicate. https://www.project-syndicate.org/commentary/globalization-not-ending-but-becoming-more-fragmented-by-mohamed-a-el-erian-2023-03.

Freund et al. (2022). Natural Disasters and the Reshaping of Global Value Chains. Geo-Economic Fragmentation and the Future of Multilateralism-Online Annexes Staff Discussion Note No. SDN/2023/001. file:///C:/Users/elise/Downloads/SDNEA2023001-S001.pdf.

Piz, V. (24 de mayo de 2023). ¿Dónde está la nueva inversión extranjera? Columna Dinero, Fondos y Valores. El Financiero. https://www.elfinanciero.com.mx/opinion/victor-piz/2023/05/24/donde-esta-la-nueva-inversion-extranjera/ https://www.elfinanciero.com.mx/opinion/victor-piz/2023/05/24/donde-esta-la-nuevainversion-extranjera/.

Quintana, E. (23 de mayo de 2023). Se vale soñar: ¿y si se impulsara el ‘nearshoring’? Columna Coordenadas. El Financiero. https://www.elfinanciero.com.mx/opinion/enrique-quintana/2023/05/23/se-vale-sonar-y-si-se-impulsara-el-nearshoring/.

Riva Palacios, R. (30 de mayo de 2023). Durmiendo con el enemigo. Columna Estrictamente Personal. Eje Central. https://www.ejecentral.com.mx/estrictamente-personal-durmiendo-con-el-enemigo/.

unctad. International Merchandise Trade. UNCTADstat.unctad.org./datacentre/.