17. Nearshoring, inversión extranjera directa estadounidense e inversión privada en los sectores económicos de México: un acercamiento empírico a su conexión

https://doi.org/10.52501/cc.188.17

Víctor Hugo Torres Preciado

Dayna Priscila Saldaña Zepeda

Alejandro Díaz-Bautista

Dimensions

17. Nearshoring, inversión extranjera directa estadounidense e inversión privada en los sectores económicos de México: un acercamiento empírico a su conexión

Víctor Hugo Torres Preciado*

Dayna Priscila Saldaña Zepeda**

Alejandro Díaz-Bautista***

DOI: https://doi.org/10.52501/cc.188.17

Resumen

El análisis económico empírico nos ofrece un acercamiento a la relación del nearshoring y las inversiones extranjeras en los sectores económicos de México. Estados Unidos ha sido el principal país y la principal fuente de inversión extranjera directa (ied) de México con un stock de 207 000 millones de dólares en 2021.

Palabras clave: Cadenas globales de suministro, integración económica, inversión extranjera directa (ied), nearshoring.

Clasificación JEL: F15, F21, F23, L60.

Introducción

Durante 2022, México fue el segundo socio comercial de Estados Unidos en bienes y servicios. Mientras que el comercio bilateral creció un 618% entre 1994 y 2022, México fue el segundo mercado de exportación más grande de Estados Unidos.

Estados Unidos es la principal fuente de inversión extranjera directa (ied) de México, con un stock de 207 000 millones de dólares en 2021, según la Encuesta Coordinada de Inversión Directa del Fondo Monetario Internacional (2023).

La economía mexicana promedió un crecimiento de 2.1% en el producto interno bruto (pib) de 1994 a 2022 y se recuperó a niveles prepandémicos en 2022, creciendo un 3.1 por ciento.

Las exportaciones a Estados Unidos crecieron un 16.9% gracias a la recuperación económica estadounidense. El gobierno de México considera que el t-mec o usmca es un motor de recuperación de la crisis económica del covid-19 dado su potencial para atraer más inversión extranjera directa a México. Los inversionistas informan que la falta de una respuesta fiscal sólida ante la crisis del covid-19, la imprevisibilidad regulatoria, una política económica impulsada por el Estado y la inestable salud financiera de la petrolera estatal Pemex han contribuido a las incertidumbres actuales. Las tres principales agencias calificadoras (Fitch, Moody’s y Standard and Poor’s) mantuvieron calificaciones de grado de inversión medio-bajo para la deuda soberana mexicana.

La incertidumbre sobre el cumplimiento de los contratos, la inseguridad, la informalidad y la corrupción continúan obstaculizando el crecimiento económico sostenido y la llegada de las inversiones a México debido al efecto del nearshoring. El siguiente análisis empírico nos ofrece un acercamiento a la relación del nearshoring y las inversiones extranjeras en los sectores económicos de México.

Inversión extranjera directa (ied), inversión privada y formación bruta de capital (fbc)

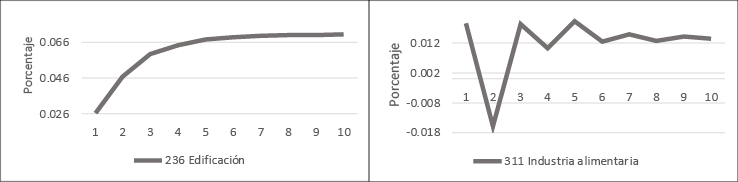

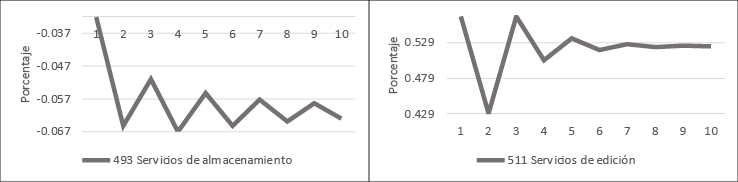

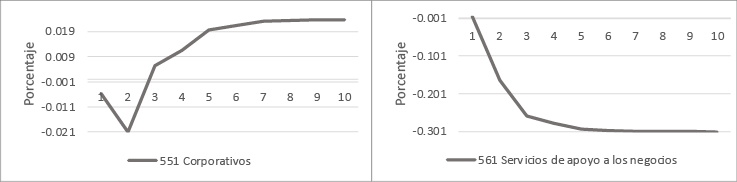

La observación del comportamiento individual y conjunto de las variables da evidencia de la gran heterogeneidad entre los subsectores económicos en México; sin embargo, se pueden identificar ciertos patrones que agrupan a varios de ellos. Por ejemplo, se observan niveles de ied creciente o sostenida a pesar de la pandemia en los subsectores de edificación, industria alimentaria, impresión, industria del plástico, metálicas básicas, accesorios eléctricos, equipo de transporte, comercio al por mayor, comercio al por menor y servicios corporativos (véase la figura 17.2). Respecto a la fbc, se observa una tendencia decreciente en los subsectores de bebidas y tabaco, prendas de vestir, insumos y productos textiles, productos no metálicos, fabricación de equipo de cómputo, servicios de almacenamiento, servicios inmobiliarios y servicios profesionales, y se percibe un comportamiento creciente en productos metálicos, maquinaria y equipo, accesorios eléctricos, equipo de transporte, comercio al por mayor, servicios de apoyo a negocios y servicios corporativos (véase la figura 17.2).

De manera conjunta, se puede apreciar un comportamiento opuesto entre la ied y la fbc. Por un lado, se observa una tendencia creciente de la ied en los años más recientes, mientras que la fbc muestra el comportamiento contrario en los subsectores de bebidas y tabaco, insumos textiles, fabricación de equipo de cómputo y servicios inmobiliarios. Por otro lado, para los servicios educativos y las actividades bursátiles, la inversión extranjera ha tenido un marcado descenso, pero se observa que existe interés de la inversión privada nacional por estas actividades (véase la figura 17.2). Durante el periodo en estudio, la ied y la fbc han mostrado una trayectoria semejante, principalmente de tendencia creciente, en los subsectores de industria alimentaria, prendas de vestir, equipo de transporte, comercio al por mayor y por menor, servicios de apoyo a negocios, servicios corporativos y servicios médicos. Este comportamiento puede sugerir un efecto de propagación favorable del aumento de la ied, que motiva la inversión privada nacional (véase la figura 17.2).

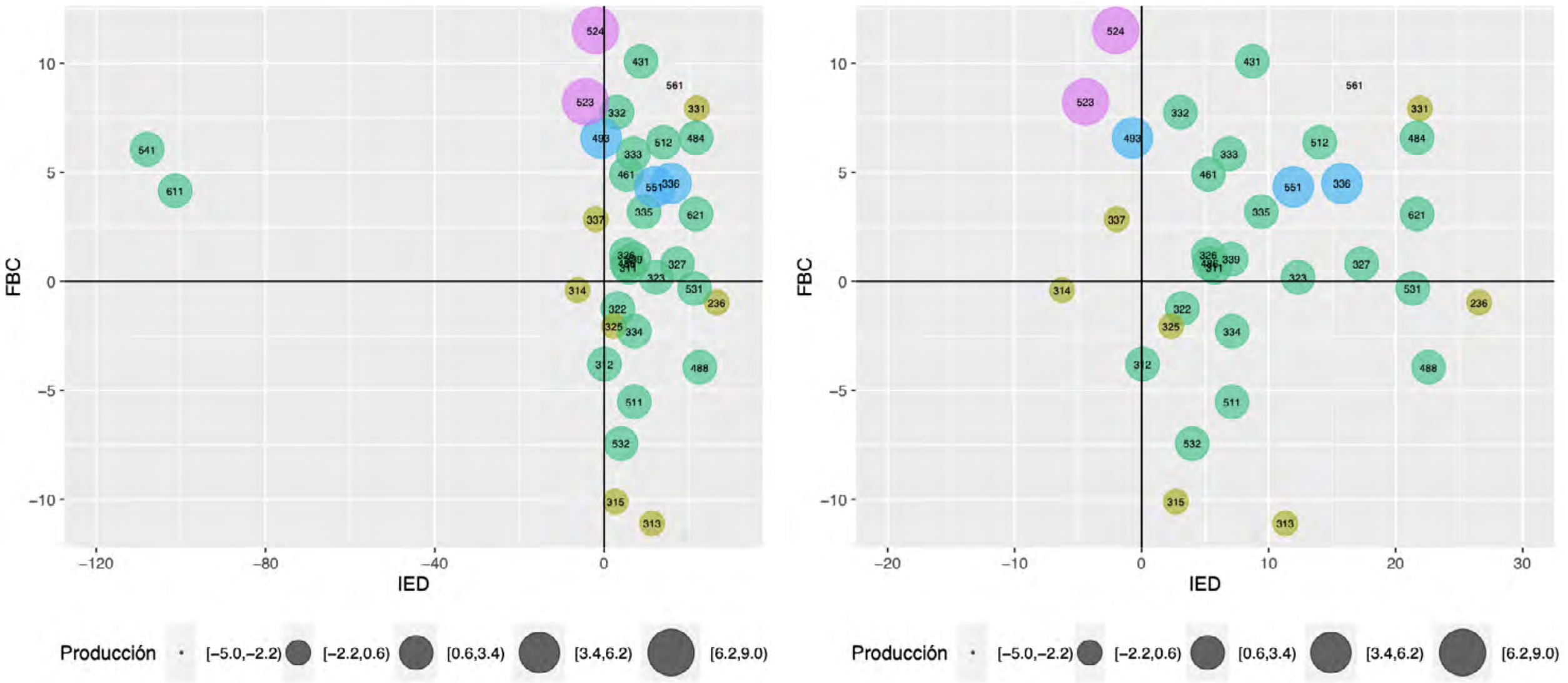

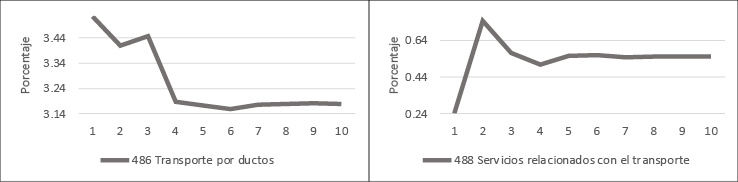

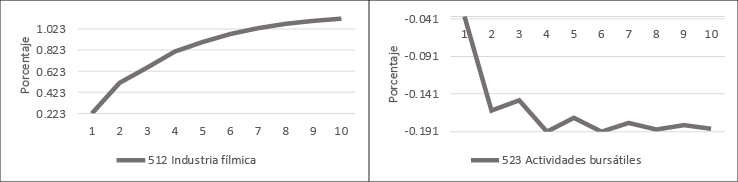

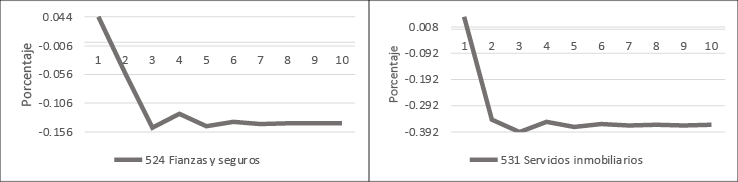

Finalmente, la figura 17.2 muestra la dinámica conjunta de las tres variables, medida por la tasa de crecimiento media anual (tcma) en el periodo en estudio. En el primer cuadrante se agrupan los subsectores para los cuales se puede suponer que existe un efecto de complementariedad entre la inversión extranjera y la inversión privada nacional, que se manifiesta además en tasas de crecimiento del producto positivas, excepto para los servicios de apoyo a los negocios y la industria de metálicas básicas. En cambio, el cuarto cuadrante reúne a los subsectores en los que la ied ha desplazado a la inversión privada, destacando los servicios inmobiliarios (531), los servicios relacionados con el transporte (488) y la edificación (236) con una tcma de la ied mayor a 20%. Sin embargo, como se verá más adelante, la edificación y la industria fílmica (en el primer cuadrante), experimentan un efecto beneficioso más prolongado derivado de la entrada de recursos externos a través de la ied.

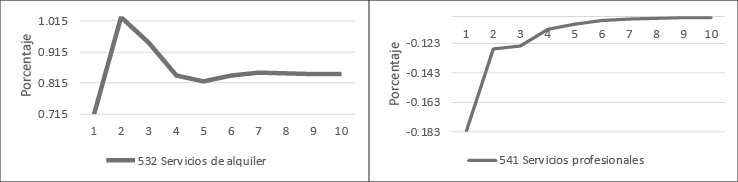

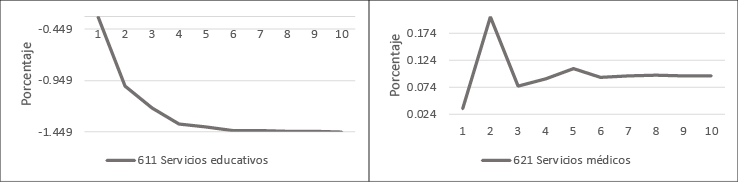

En la figura 17.1 se agregan al segundo cuadrante los servicios profesionales (541) y los servicios educativos (611), que presentan niveles negativos atípicos de ied, lo que muestra un evidente desinterés del extranjero por estas actividades, pero con inversión privada nacional positiva. En cambio, los productos textiles (314) es un subsector que se muestra abandonado por las dos fuentes de inversión y, en consecuencia, sin una dinámica de crecimiento del producto favorable. Adelante se mostrará que en estos tres subsectores la ied provocaría una respuesta negativa inmediata y prolongada en la fbc. Sin embargo, se debe tener en cuenta que algunos subsectores no muestran un efecto inmediato de la ied sobre la inversión privada, ni una contribución positiva al crecimiento, porque algunos impactos pueden requerir una cantidad sustancial de tiempo para ser observables.

Figura 17.1. Tasa de crecimiento media anual de la inversión extranjera directa (ied), la formación bruta de capital (fbc) y la producción en México por subsectores de actividad, 2003-2022

Figura 17.2. Inversión extranjera directa (ied) y formación bruta de capital (fbc) en México, 2003-2022

Revisión de la literatura

Los datos reportados por la Secretaría de Economía (se) revelaron que la ied en México durante el primer trimestre de 2023 ascendió a 18 600 millones de dólares. Si bien esta cifra es ligeramente inferior (4.1%) a la del primer trimestre de 2022 (19 400 millones de dólares), es fundamental comprender el contexto detrás de la disminución.

La ied observada en el primer trimestre de 2022 fue el resultado de dos operaciones atípicas como la fusión Televisa-Univisión y la reestructuración de Aeroméxico, que en conjunto representaron más de 6 000 millones de dólares. Si se excluyen estas transacciones, la ied en el primer trimestre de 2022 habría sido significativamente menor, situándose en solo 12 600 millones de dólares, lo que hace que la ied en 2023 parezca significativamente mejor.

Díaz-Bautista (2006) nos ofrece un modelo de crecimiento económico, instituciones, integración económica e inversión extranjera directa de México con los Estados Unidos. El estudio revisa el marco teórico y conceptual de la teoría del crecimiento regional, ied e integración económica de México y Estados Unidos. Se analiza el proceso de apertura comercial desde el tlcan y su relación con el crecimiento económico. En México la apertura comercial se incrementa desde los años ochenta. Desde 1994 el tlcan o nafta, y ahora el t-mec o usmca, es el eje y política económica principal que fomenta la expansión del comercio, la ied y el crecimiento económico de México.

El nearshoring, una nueva estrategia comercial adoptada por las empresas para acercar sus centros de producción a sus mercados objetivo, ha ido ganando impulso en México en los últimos años. Con su proximidad geográfica a Estados Unidos, uno de los mercados consumidores más grandes del mundo, México se ha convertido en un destino atractivo para las empresas que buscan reducir las complejidades de la cadena de suministro y los costos de transporte manteniendo al mismo tiempo la competitividad. El nearshoring ofrece ventajas como tiempos de respuesta más rápidos, menores gastos de envío y una mejor capacidad de respuesta a las demandas del mercado.

Aspectos metodológicos

Sims (1980) popularizó los modelos var en economía. La referencia técnica definitiva para los modelos var es Lütkepohl (1991), y se ofrecen estudios actualizados de las técnicas var en Watson (1994) y Lütkepohl (1999) y Waggoner y Zha (1999). Con el objetivo de investigar el efecto directo que un influjo adicional de inversión extranjera directa estadounidense, en parte motivado por las decisiones de relocalización (nearshoring) atribuibles a su cercanía geográfica con México, induciría en el comportamiento dinámico de la inversión privada en un conjunto de sectores económicos de la economía mexicana, recurrimos a un sistema de vectores autorregresivos en panel introducido por Pedroni (2013). Este sistema, descrito en su forma expandida en la expresión (1), se conforma por un vector de tres variables endógenas en primeras diferencias, Δzʹit = [ Δiedit Δfbcit Δpibit ] ʹ, que representan, respectivamente, el nivel del flujo de inversión extranjera estadounidense que ingresa a México (iedit), el nivel del flujo de la inversión privada de las empresas mexicanas (fbcit), y el nivel de la producción agregada (pibit). En cada una de las variables endógenas los índices i y t denotan los sectores económicos individuales y la dimensión temporal, respectivamente. Por su parte, el vector  denota las innovaciones estructurales cuyo carácter estocástico permite interpretar sus variaciones como choques sorpresivos a las variables endógenas en el sistema de vectores autoregresivos en panel. Los parámetros bij en la matriz ubicada en el lado izquierdo de la expresión (1) describen la endogeneidad entre las variables del vector Δzʹit.

denota las innovaciones estructurales cuyo carácter estocástico permite interpretar sus variaciones como choques sorpresivos a las variables endógenas en el sistema de vectores autoregresivos en panel. Los parámetros bij en la matriz ubicada en el lado izquierdo de la expresión (1) describen la endogeneidad entre las variables del vector Δzʹit.

(1)

Esta endogeneidad que establece la respuesta contemporánea de ambos tipos de inversión ante cambios en sus contrapartes, nacional y extranjera, como una representación plausible acerca de la interacción que ocurre entre las decisiones de inversión, conlleva, sin embargo, la falta de identificación de los parámetros bij. No obstante, si se reconoce que las decisiones de inversión pueden requerir tiempo para responder, por ejemplo, a las condiciones económicas o institucionales que prevalecen en una economía, entonces es posible formular una interacción entre las decisiones que toman inversionistas nacionales y extranjeros que permita identificar los parámetros estructurales. En este sentido, es plausible considerar que, en sus decisiones de inversión, los inversionistas extranjeros no responderían contemporáneamente, sino con retardo, a los cambios observados en el nivel de producción observado en los sectores económicos del país receptor de la inversión. Este retraso ocurriría porque los inversionistas extranjeros con interés en un sector económico específico del país receptor actuarían precautoriamente esperando que una mejora en la actividad económica del sector, motivada por un incremento en la demanda agregada asociada, sea suficientemente robusta para incrementar su inversión. Una segunda explicación está asociada a la presencia de capacidad productiva subutilizada, en cuya situación, una empresa extranjera enfrentaría un aumento en la demanda agregada del sector económico recurriendo a la capacidad productiva subutilizada antes que decidir aumentar su inversión en el país receptor. Por otra parte, si consideramos adicionalmente que los inversionistas nacionales observan este mismo comportamiento en la demanda agregada asociada a cada sector económico, entonces es plausible establecer similarmente que los inversionistas nacionales también responderían con retraso a las variaciones en el nivel de producción motivados por las razones explicadas.

Los inversionistas extranjeros, sin embargo, no solamente responderían con retraso en sus decisiones de inversión a las variaciones observadas en la demanda agregada sectorial en el país receptor, sino también con respecto a las decisiones de inversión de los nacionales.

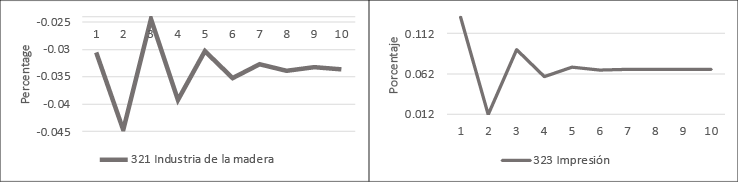

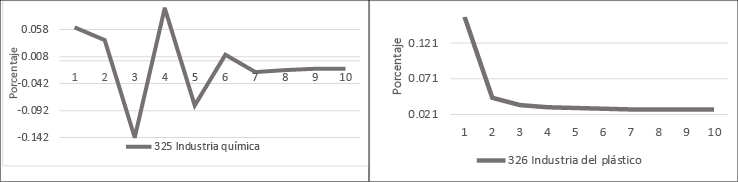

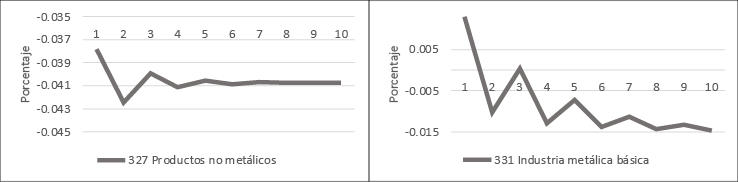

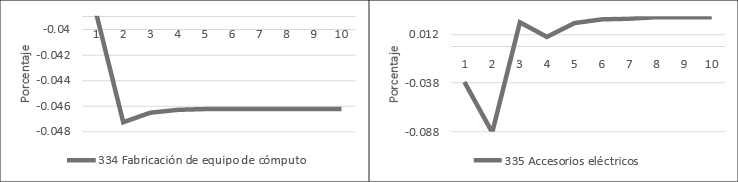

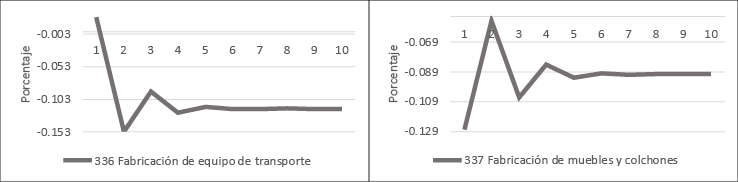

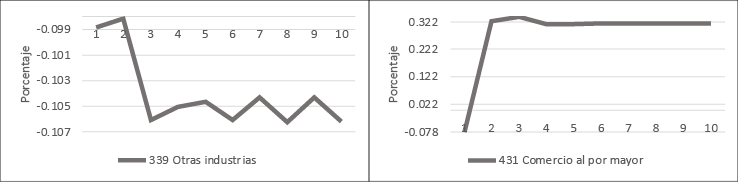

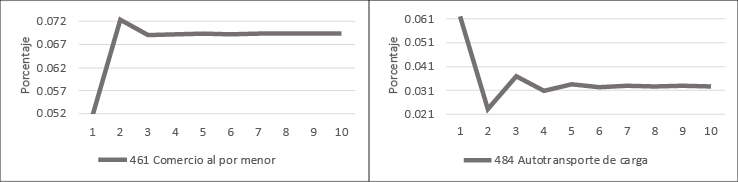

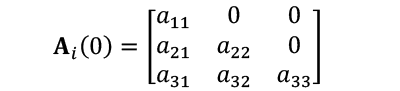

Evidencia empírica

La estimación de la respuesta dinámica que la inversión privada nacional tendría ante una variación estocástica que aumentara la inversión extranjera directa estadounidense en sectores económicos específicos requirió, en primera instancia, la implementación de una estrategia para su identificación mediante la imposición de restricciones en la matriz de impactos estructurales contemporáneos. En concordancia con la conducta económica de los inversionistas extranjeros y nacionales descrita previamente, las restricciones ubicadas en la tercera columna de la matriz Ai (0) significan que ambos tipos de inversionistas responderían con retraso en sus decisiones de inversión frente a un aumento en el nivel de producción de un sector económico específico. La restricción impuesta en la segunda columna, por su parte, representa el retraso precautorio en las decisiones de inversión de los extranjeros que ocurriría en respuesta a las decisiones de inversión de los nacionales en un sector económico específico. Los parámetros restantes expresan la respuesta contemporánea de las variables en el sistema de vectores autorregresivos estructurales. Específicamente, los parámetros en el segundo renglón de la matriz Ai (0) indican que los inversionistas nacionales responderían contemporáneamente ante una variación sorpresiva en el flujo de inversión extranjera directa, y el nivel de producción respondería, también contemporáneamente, a las variaciones en las magnitudes de ambos tipos de inversión.

La heterogeneidad encontrada en el comportamiento de los flujos de las inversiones privadas nacionales y extranjeras estadounidenses en los diferentes sectores económicos sugiere que las decisiones de los inversionistas estarían asociadas a las condiciones económicas que son específicas a cada sector, y por tanto, las respuestas estructurales idiosincráticas son más adecuadas para estudiar el efecto dinámico de la inversión extranjera directa. El procedimiento para obtener las respuestas estructurales consistió, primero, en estimar el sistema de vectores autorregresivos en sus formas reducidas común y compuesta para cada sector económico, posteriormente se obtuvieron las matrices de varianzas-covarianzas reducidas para estimar los choques estructurales correspondientes. Los choques estructurales idiosincráticos se obtuvieron para cada sector económico como los residuos de la regresión entre los choques estructurales compuestos y comúnes que fueron utilzados, finalmente, para estimar las repuestas estructurales idiosincráticas.

El sistema de vectores autorregresivos en panel descrito anteriormente se conforma de 38 subsectores económicos con 20 observaciones, que abarcan el periodo desde los años 2003 a 2022, sin embargo, se estimó un panel no balanceado porque en algunos casos no fue posible completar el conjunto de observaciones debido al principio de confidencialidad.1 Al respecto, la inversión privada nacional se midió mediante la formación bruta de capital, cuya información estadística se obtuvo de las tablas de origen y destino del Sistema de Cuentas Nacionales que publica el inegi para 38 subsectores económicos con frecuencia anual desde el año 2003 hasta el 2021. La información estadística del flujo de inversión extranjera directa estadounidense recibida en México se obtuvo de las bases de datos dispuestas públicamente por la Oficina de Análisis Económico (bea, por sus siglas en inglés) del Departamento de Comercio del gobierno federal de Estados Unidos, similarmente, para los mismos 38 subsectores económicos, con una periodicidad anual desde el año 2003 hasta 2022. Las magnitudes de la formación bruta de capital se encuentran en millones de pesos a precios constantes y, por su parte, la inversión extranjera directa se encuentra en millones de pesos internacionales, a precios constantes, una vez que su valor en dólares se equiparó con el valor del peso mexicano mediante la paridad de poder compra bilateral. La producción se midió con el producto interno bruto, en millones de pesos constantes, para estos mismos subsectores económicos con una periodicidad que abarca de 2003 hasta 2022.

Conclusión

El análisis económico empírico nos ofrece un nuevo acercamiento a la relación del nearshoring y las inversiones extranjeras en los sectores económicos de México. Estados Unidos ha sido el principal país y la principal fuente de inversión extranjera directa (ied) de México durante los últimos años.

México es uno de los países emergentes más abiertos a la inversión extranjera directa (ied) y el noveno mayor receptor de ied del mundo. Las inversiones en México proceden principalmente de Estados Unidos, Canadá, España, Japón y Alemania. Los sectores que reciben importantes inversiones extranjeras son la industria manufacturera, los servicios financieros y de seguros, el comercio minorista y mayorista y las comunicaciones. Las inversiones extranjeras se concentran sobre todo en las ciudades y estados vecinos a la frontera con Estados Unidos. La península de Yucatán también recibe importantes inversiones extranjeras. Los flujos de ied hacia el país fluctúan fuertemente en función de la llegada y salida de grandes empresas internacionales. Se espera que los flujos se incrementen debido a la política del nearshoring y friendshoring en América del Norte.

Con el Tratado entre México, Estados Unidos y Canadá (t-mec o usmca), el ingreso a la ocde, el G20 y la Alianza del Pacífico, México está muy bien integrado en el orden económico mundial, lo que lo convierte en un país atractivo para la ied. México goza de una posición geográfica estratégica, un gran mercado interno, una amplia variedad de recursos naturales, una fuerza laboral relativamente bien cualificada y una economía diversificada para la atracción de nuevas empresas debido al nearshoring.

Bibliografía

Bureau of Economic Analysis (2023). Direct Investment by Country and Industry. https://www.bea.gov/data/intl-trade-investment/direct-investment-country-and-industry/.

Díaz-Bautista, A. (2006). Un modelo de crecimiento económico, instituciones, integración económica e inversión extranjera directa de México con los Estados Unidos. Revista Convergencia, 41. ISSN 1405-1435.

imf (2023). Coordinated Direct Investment Survey (cdis). https://data.imf.org/?sk=40313609-f037-48c1-84b1-e1f1ce54d6d5.

Lutkepohl, H. (1991). Introduction to Multiple Time Series Analysis. Springer-Verlag.

—. (1999). Vector Autoregressions. Institut fur Statistik und Okonometrie, Humboldt-Universitat zu Berlin.

Pedroni, P. (2013). Structural Panel VARs. Econometrics, MDPI, 1(2), 1-27.

Sims, C. A. (1980). Macroeconomics and Reality. Econometrica, 48, 1-48.

Watson, M. (1994). Vector Autoregressions and Cointegration. En R. F. Engle y D. McFadden (eds.). Handbook of Econometrics (vol. IV). Elsevier Science Ltd.

Waggoner, D. F., y Zha, T. (1999). Conditional Forecasts in Dynamic Multivariate Models. Review of Economics and Statistics, 81(4), 639-651.