3. Obstáculos macroeconómicos al nearshoring: el déficit fiscal y la política monetaria

Dimensions

3. Obstáculos macroeconómicos al nearshoring: el déficit fiscal y la política monetaria

Eliseo Díaz González*

El problema de las burbujas económicas es que uno no

sabe que está en una hasta que ya es demasiado tarde.

Peter Schiff

DOI: https://doi.org/10.52501/cc.188.03

Resumen

En los dos últimos años, la economía mexicana ha pasado por una apreciación del tipo de cambio. Una de las causas más visibles es la entrada de capital de cartera impulsada por el aumento en la tasa de rendimiento determinada por la tasa de interés y los diferenciales de inflación doméstica contra la inflación del extranjero.

El nivel del tipo de cambio impacta en el saldo comercial, una apreciación abarata las importaciones y, en consecuencia, empeora el déficit comercial. Al mismo tiempo, contribuye a disminuir la inflación. Además, la apreciación tiene el efecto contrario sobre las exportaciones, por lo que desalienta la actividad exportadora.

Se concluye que la tendencia del déficit fiscal, sus efectos en la expansión de la demanda agregada impulsan la apreciación del tipo de cambio, lo que promueve la formación de una burbuja especulativa que está afectando el nivel potencial de la actividad económica y puede estallar en los próximos años, frente al riesgo de inestabilidad política y con ello conducir a una crisis económica.

Palabras clave: Cadenas globales de suministro, integración económica, inversión extranjera directa (ied), nearshoring.

Clasificación JEL: F15, F21, F23, L60.

Introducción

El riesgo básico que puede obstruir el hecho de que México aprovecha el nearshoring es sin duda la irrupción de un potente shock que desestabilice la macroeconomía del país, ya sea un ajuste brusco en el tipo de cambio, un movimiento inesperado en las tasas de interés y el nivel de precios, una fuerte caída en el producto, etcétera, que modifique el mapa económico y cambie por completo las expectativas de la economía del país para los siguientes años.

En esta sección abordamos esta posibilidad, a partir de analizar el comportamiento del mercado cambiario que en los últimos años ha mostrado una importante apreciación. En la tradición keynesiana y sus variantes posteriores, véase por ejemplo el modelo IS LM (Mankiw [2015], Gregorio (s. f.), Romer [2012], y muchos otros), la economía crece cuando hay equilibrio o depreciación del tipo de cambio. El tipo de cambio es una variable de ajuste del déficit fiscal, cuando el déficit aumenta, aumenta también la demanda agregada, lo cual incrementa la demanda de efectivo o saldos reales, y eso incrementa la tasa de interés. En una economía abierta, el aumento en las tasas de interés fortalece el ingreso de capital extranjero en la economía, llevando a la apreciación del tipo de cambio. Con este movimiento aumenta la demanda de importaciones y se reduce la demanda externa de nuestras exportaciones, afectando el saldo comercial. Esto lleva a un movimiento macroeconómico en sentido contrario, que conduce a la baja en la producción.

En el caso particular de México y ante la situación financiera en el mercado internacional dejada por la pandemia, cobra fuerza una tendencia que puede identificarse como una burbuja financiera, de inversiones de capital financiero que practica un arbitraje con las tasas de interés, en la que toma préstamos en mercados que prestan a una tasa muy baja, los convierte a pesos en el mercado internacional y realiza depósitos de corto plazo en bancos privados para aprovechar el diferencial de tasas y obtener ganancias cambiarias especulativas resultantes de la apreciación del tipo de cambio.

¿Qué es una burbuja especulativa?

Una burbuja especulativa se refiere a un fenómeno económico que ocurre cuando el precio de un bien o activo se infla mucho más allá de su valor intrínseco. Este fenómeno es causado por especulaciones de los inversores que esperan vender el bien o activo a un precio más alto en el futuro. En otras palabras, los precios se elevan no por la demanda real, sino por las expectativas de ganancias futuras.

La identificación de una burbuja especulativa puede ser un desafío, ya que no hay una medida estándar para determinar cuándo los precios de los activos están inflados más allá de su valor intrínseco. Sin embargo, hay varios indicadores que pueden sugerir la presencia de una burbuja. Uno de ellos es el rápido aumento de los precios de los activos en un corto periodo de tiempo.

Otro indicador puede ser el aumento del endeudamiento para la compra de estos activos. Cuando los inversores toman deuda para comprar más de un activo, esto puede inflar aún más los precios. Además, si los inversores están comprando activos con la expectativa de venderlos rápidamente para obtener ganancias, esto también puede ser un signo de una burbuja especulativa.

Finalmente, un cambio en el comportamiento de los inversores también puede indicar una burbuja. Si los inversores están comprando activos basándose más en las expectativas de futuras subidas de precios que en la valoración real del activo, esto puede ser un signo de una burbuja. Sin embargo, es importante recordar que la identificación de una burbuja especulativa es más un arte que una ciencia, y puede ser difícil de determinar con certeza hasta que la burbuja estalle.

Finalmente, un cambio en el comportamiento del inversor también puede ser un indicador. Durante una burbuja, los inversores a menudo muestran un comportamiento irracional, como la euforia o el pánico, que puede llevar a decisiones de inversión impulsivas y arriesgadas. Cuando estos indicadores se presentan juntos pueden sugerir la presencia de una burbuja especulativa.

Los indicadores económicos prueban lo anterior

Entre los indicadores económicos más relevantes de México se encuentra el producto interno bruto (pib), que es la medida más amplia de la actividad económica del país. Según el Instituto Nacional de Estadística y Geografía (inegi), el pib de México experimentó una contracción en 2020 debido a la pandemia de covid-19, pero se espera que se recupere en 2021.

Otro indicador importante es la inflación, que mide el aumento generalizado de los precios en la economía. El Banco de México, que es el banco central del país, tiene como objetivo mantener la inflación en un rango de entre 2 y 4%. En los últimos meses la inflación ha estado por encima de este rango, lo que ha llevado al Banco de México a aumentar las tasas de interés para tratar de controlarla.

El desempleo es otro indicador clave. Según el inegi, la tasa de desempleo en México ha aumentado debido a la pandemia, aunque ha comenzado a disminuir a medida que la economía se recupera. Sin embargo, una gran parte de la población trabaja en la economía informal, lo que significa que no tienen acceso a beneficios laborales y a la seguridad social. Finalmente, el déficit comercial y la deuda pública son otros dos indicadores por considerar. México tiene un superávit comercial, lo que significa que exporta más de lo que importa. Sin embargo, la deuda pública del país ha aumentado en los últimos años, lo que podría poner en riesgo la estabilidad macroeconómica a largo plazo si no se maneja de manera adecuada.

La deuda pública es un indicador crucial de la salud económica de un país. Según el Banco de México la deuda pública de México como porcentaje del pib fue de 52.1% en el tercer trimestre de 2020, un aumento significativo en comparación con el año anterior debido a los esfuerzos de estímulo fiscal para combatir la pandemia.

El índice de confianza del consumidor, que mide la percepción que tienen los consumidores sobre la economía, es otro indicador relevante. Según el inegi, este índice se situó en 44.5 puntos en junio de 2021, lo que representa una mejora en comparación con los meses anteriores. Finalmente, el saldo de la balanza comercial, que es la diferencia entre las exportaciones e importaciones, es otro indicador por considerar.

¿Cómo podría una burbuja especulativa afectar la estabilidad macroeconómica de corto plazo?

Una burbuja especulativa puede tener un impacto significativo en la estabilidad macroeconómica a corto plazo. En primer lugar, puede conducir a un aumento artificial en los precios de los activos. Esto puede generar una sensación de riqueza ficticia que puede estimular el gasto y la inversión, lo que a su vez puede llevar a un crecimiento económico insostenible.

En segundo lugar, una burbuja especulativa puede fomentar comportamientos de inversión arriesgados. Los inversores pueden ser atraídos por las altas tasas de retorno y pueden comenzar a invertir en activos sobrevalorados. Esto puede llevar a una sobreinversión y a una mala asignación de recursos, lo que puede tener consecuencias negativas para la economía en su conjunto.

En tercer lugar, cuando la burbuja especulativa estalla, los precios de los activos caen drásticamente, lo que puede llevar a una pérdida significativa de riqueza. Esto puede tener un efecto negativo en el consumo y la inversión, lo que puede llevar a una desaceleración económica o incluso a una recesión.

Además, el estallido de una burbuja especulativa puede tener un impacto negativo en el sistema financiero. Puede llevar a una crisis financiera si los bancos y otras instituciones financieras sufren pérdidas significativas. Esto puede generar a una contracción del crédito, agravando aún más la desaceleración económica.

Finalmente, una burbuja especulativa puede tener un impacto negativo en la confianza de los inversores y consumidores. El estallido de una burbuja puede llevar a un aumento de la incertidumbre y el miedo, lo que puede provocar un retiro de la inversión y un aumento del ahorro. Esto puede tener un efecto de enfriamiento en la economía, lo que puede conducir a una desaceleración del crecimiento económico.

Finalmente, una burbuja especulativa puede tener un impacto negativo en la estabilidad macroeconómica a través de su efecto en la política monetaria. Los bancos centrales pueden verse obligados a subir las tasas de interés para contener la burbuja, lo que puede desacelerar la economía. Alternativamente, si la burbuja estalla, los bancos centrales pueden tener que reducir las tasas de interés para estimular la economía, lo que puede llevar a una política monetaria demasiado laxa y a la inflación.

Las tendencias económicas globales y la economía mexicana

Existe una correlación entre las tendencias económicas globales y la economía mexicana. México, como muchos otros países, es parte de la economía global y, por lo tanto, se ve afectado por sus fluctuaciones y cambios. Por ejemplo, las decisiones de política monetaria tomadas por la reserva federal de los Estados Unidos pueden tener un impacto directo en la economía mexicana, afectando las tasas de interés y la inflación.

Además, las tendencias del comercio global también influyen en la economía mexicana. México es uno de los principales exportadores del mundo, y su economía depende en gran medida de las exportaciones a los Estados Unidos. Por lo tanto, cualquier cambio en la demanda de los consumidores estadounidenses, o en las políticas comerciales de los Estados Unidos, puede tener un impacto significativo en la economía mexicana.

Por último, la economía mexicana también está influenciada por los precios globales de las materias primas. México es un importante productor de petróleo, y los cambios en los precios globales del petróleo pueden tener un impacto significativo en su economía. Si los precios del petróleo caen, la economía mexicana puede sufrir, ya que una gran parte de sus ingresos proviene de la exportación de petróleo.

En resumen, la economía mexicana está fuertemente vinculada a las tendencias económicas globales. Los cambios en la política monetaria, el comercio global y los precios de las materias primas pueden tener un impacto significativo en la economía mexicana. Por lo tanto, es crucial para los responsables de la formulación de políticas y los inversores en México estar al tanto de las tendencias económicas globales.

¿Cómo se manifiesta una burbuja en el mercado cambiario?

Una burbuja refiere a la “fiebre especulativa” que se produce en los mercados, que se pueden explicar, de acuerdo con Shiller (2015), por una exuberancia irracional que se apodera de los agentes económicos.

Una característica de las burbujas es que, a medida que la especulación se intensifica, suben los precios de los bienes o acciones objetos del boom. Cuando pasa la fase especulativa, los precios se caen.

En el mercado cambiario ocurre en sentido opuesto. La intensificación especulativa hace que el precio de la moneda baje, aquí se habla de que la moneda se fortalece, pero cuando la especulación finaliza la cotización sube o el precio de la moneda aumenta.

En ambos casos, el fin del ataque especulativo es el regreso a una normalidad de los precios.

Para Shiller (2015), los aumentos de precios estimulan el entusiasmo de los inversores en una especie de epidemia psicológica. El contagio promueve una actitud que justifica que los precios aumenten, de modo que la participación en la burbuja se puede considerar racional. Una burbuja en el mercado cambiario se manifiesta inicialmente por una intensificación de la especulación. Los inversores empiezan a comprar y vender monedas con la expectativa de que su valor aumentará en el futuro. Este comportamiento puede ser impulsado por una variedad de factores, como las expectativas de crecimiento económico, las políticas monetarias de los bancos centrales, o incluso la percepción de la estabilidad política de un país.

Como resultado de esta especulación, el precio de la moneda en cuestión comienza a bajar, lo que se interpreta como un fortalecimiento de la moneda. Este fortalecimiento puede ser muy atractivo para los inversores, ya que puede ofrecer la posibilidad de obtener grandes beneficios. Sin embargo, es importante recordar que este fortalecimiento es el resultado de la especulación, no de los fundamentos económicos subyacentes.

Finalmente, cuando la fase especulativa termina, el precio de la moneda comienza a aumentar, lo que se interpreta como un debilitamiento de la moneda. Este es el momento en que la burbuja estalla. Los inversores que habían comprado la moneda con la esperanza de que su valor aumentara se encuentran con que su inversión ha perdido valor. Este es el momento en que se produce el regreso a una normalidad de los precios.

Es importante destacar que las burbujas en el mercado cambiario pueden tener consecuencias significativas. Pueden provocar una volatilidad extrema en los mercados, lo que llevaría a una pérdida de confianza y a una desestabilización de los mercados financieros. Además, pueden tener un impacto negativo en la economía real, ya que pueden afectar a la capacidad de las empresas para hacer negocios a nivel internacional.

En resumen, una burbuja en el mercado cambiario se manifiesta a través de un ciclo de especulación intensiva, fortalecimiento de la moneda, y finalmente, debilitamiento de la moneda cuando la burbuja estalla. Este ciclo puede ser impulsado por una variedad de factores, y puede tener un impacto significativo en los mercados financieros y la economía en general.

El ciclo de una burbuja

Para entender cómo funciona una burbuja en el mercado cambiario debemos analizar más profundamente su ciclo. A continuación te explicaremos estas etapas:

- La especulación intensiva: Los inversores empiezan a comprar de forma masiva una moneda en particular anticipando su aumento de valor. En este punto la demanda supera la oferta, lo que lleva a un aumento en el precio de la moneda.

- El fortalecimiento de la moneda: A medida que el precio de la moneda aumenta, se considera que la moneda se está fortaleciendo. Durante esta etapa la especulación puede seguir impulsando el precio al alza.

- La burbuja estalla: Una vez que la especulación llega a su fin, la demanda de la moneda disminuye y los precios comienzan a caer. Este periodo marca el final del ataque especulativo y el comienzo del regreso a una normalidad de los precios.

Efectos de las burbujas en la economía

Además, es importante comprender los efectos que una burbuja puede tener en la economía. Durante la fase de especulación y fortalecimiento de la moneda puede haber un impacto económico positivo. Sin embargo, cuando la burbuja estalla, los efectos pueden ser devastadores. Es posible que se experimente una contracción de la economía, desempleo, recesión, entre otros impactos económicos negativos.

Especulación cambiaria y capital de cartera

La especulación cambiaria y el capital de cartera están estrechamente relacionados. Los inversores pueden utilizar la especulación cambiaria para proteger sus inversiones de cartera contra las fluctuaciones en los tipos de cambio. Por ejemplo, si un inversor tiene una gran inversión en acciones de una empresa extranjera, puede utilizar la especulación cambiaria para protegerse contra el riesgo de que la moneda extranjera se deprecie.

Además, la especulación cambiaria puede influir en los flujos de capital de cartera. Si los especuladores esperan que una moneda se aprecie, pueden aumentar sus inversiones en valores denominados en esa moneda, lo que puede aumentar la demanda de la moneda y hacer subir su valor. Por el contrario, si esperan que una moneda se deprecie, pueden reducir sus inversiones en valores denominados en esa moneda, lo que puede disminuir la demanda de la moneda y hacer bajar su valor.

Por último, es importante tener en cuenta que tanto la especulación cambiaria como el capital de cartera pueden contribuir a la formación de burbujas económicas. Si los inversores se dejan llevar por la exuberancia irracional y empiezan a comprar masivamente una moneda o valores con la esperanza de que su valor aumente, pueden inflar artificialmente su valor y crear una burbuja. Cuando la burbuja estalla, los precios pueden caer drásticamente, lo que puede provocar pérdidas significativas para los inversores.

La especulación cambiaria se refiere a las operaciones financieras que buscan obtener ganancias a partir de las fluctuaciones en los tipos de cambio de las divisas. Los especuladores pueden comprar una moneda cuando su valor es bajo con la expectativa de que su valor aumente en el futuro. Si sus predicciones son correctas, pueden vender la moneda a un precio más alto y obtener ganancias.

El capital de cartera, por otro lado, se refiere a las inversiones en valores como acciones, bonos y otros instrumentos financieros. Estas inversiones pueden ser de corto o largo plazo y pueden generar ganancias a través de dividendos, intereses o aumentos en el valor de mercado de los valores.

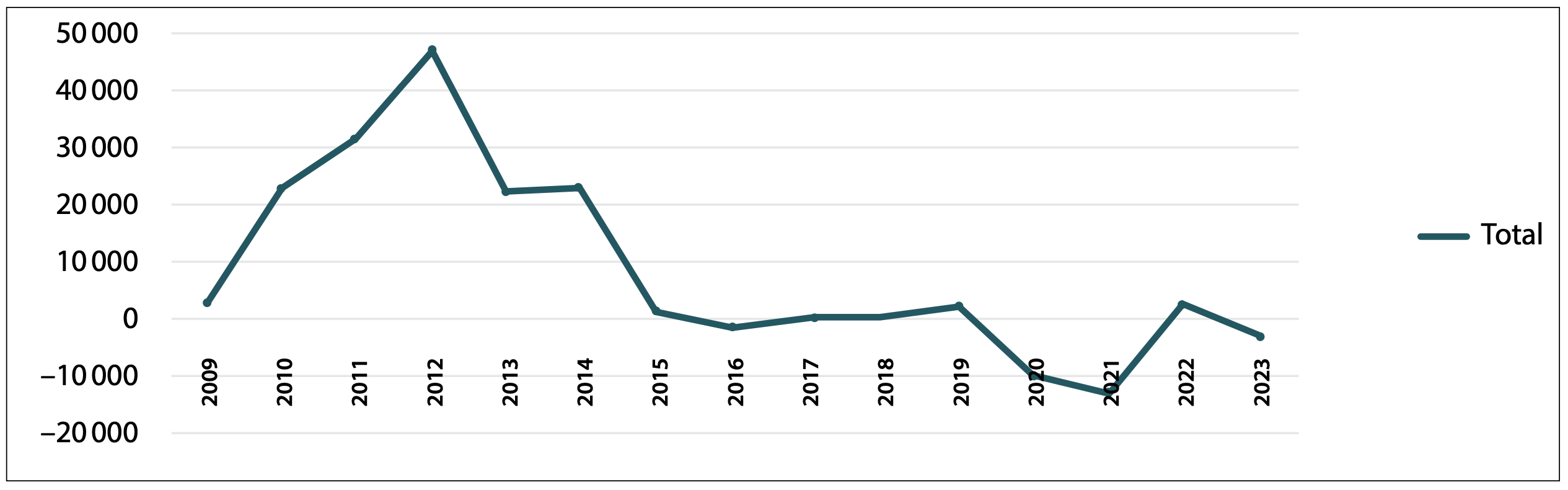

No obstante, si analizamos el comportamiento de las tenencias extranjeras de bonos gubernamentales mexicanos vemos que, contrario a lo esperado, se ha estado reportando una salida de capitales en la forma de valores gubernamentales ampliados (véase la gráfica 3.1).

Gráfica 3.1. Posición de no residentes en valores gubernamentales ampliados. Flujos de balanza de pagos. Millones de dólares, 2009-2023

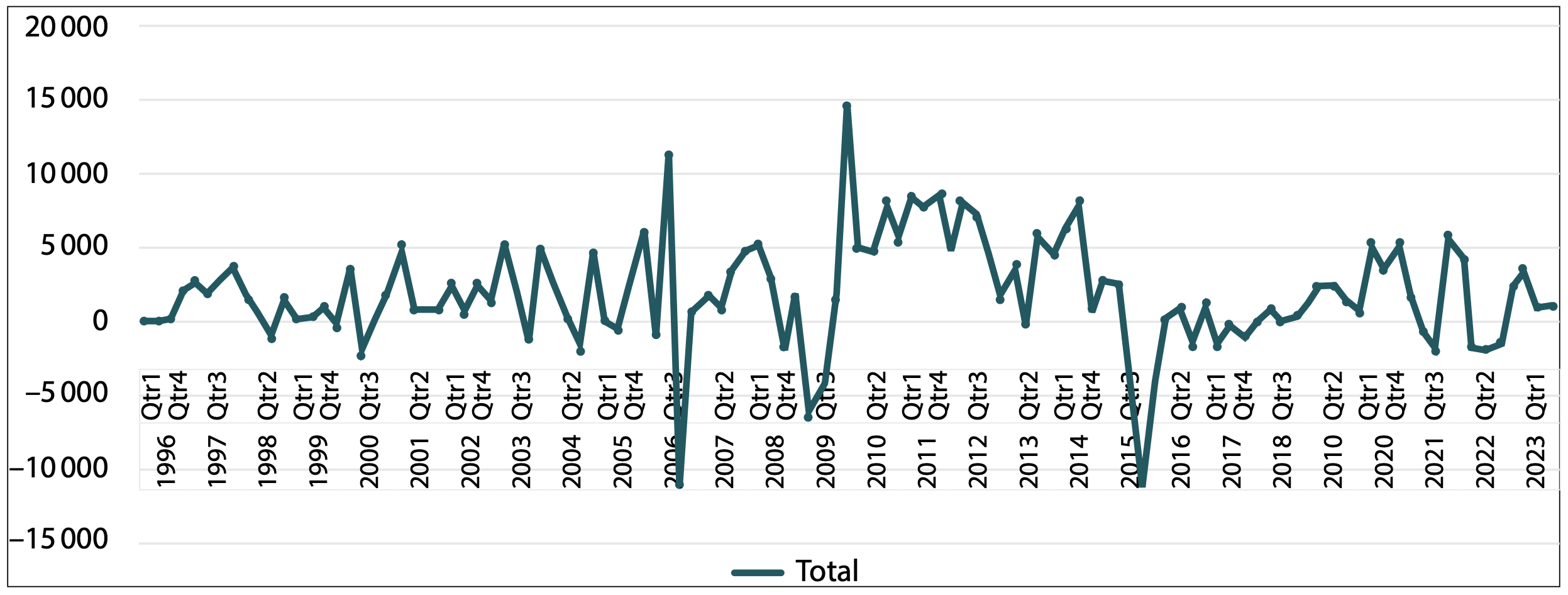

En cuanto a las reservas internacionales en poder del banco central, su comportamiento no corresponde a la de una economía que reporta un mercado cambiario ofrecido y en el que se está presentando una gran demanda de pesos y la llegada de divisas, principalmente dólares americanos, si atendemos al fortalecimiento de la moneda nacional (véanse las gráficas 2 y 3).

Gráfica 3.2. Variación de reservas internacionales. Millones de dólares, 1996-2023

Después de la gran recesión, entre 2010 y 2013 se reportó una importante acumulación de reservas internacionales que se extiende hasta 2015, cuando la caída en los precios internacionales del petróleo y el consecuente ajuste a la baja en las exportaciones de petróleo provoca un recorte en el ingreso de divisas al país, que lleva a la disminución de las reservas internacionales por más de 10 000 millones de dólares en el tercer trimestre de ese año. Posterior a ese descenso se inicia un largo periodo de reconstitución creciente de reservas internacionales que lleva después a la fluctuación de su comportamiento en los años de la pandemia y los siguientes.

Dicho comportamiento errático tampoco pareciera responder en forma positiva a la creciente demanda de pesos y el ingreso de capital internacional que, cabría esperar, estaría acumulándose en la cuenta de las reservas internacional del Banco de México. Pero no ocurre así.

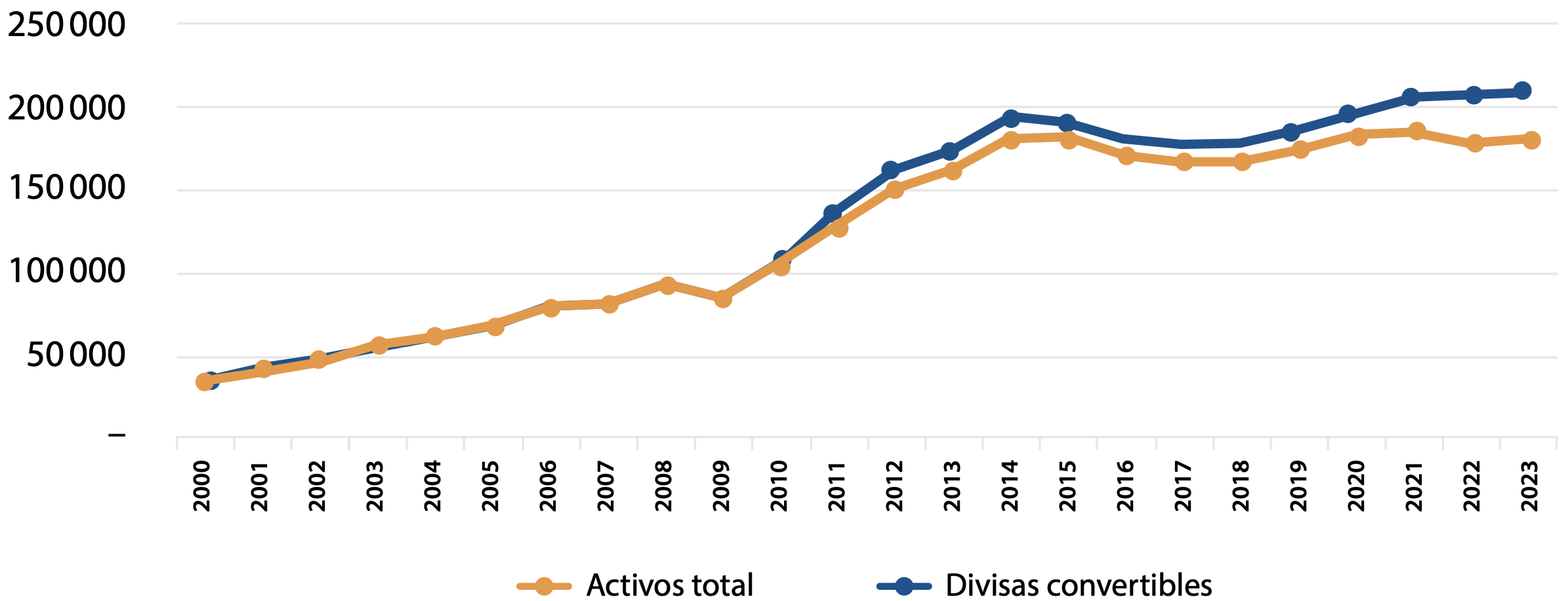

Visto en forma agregada, el saldo de reservas internacionales se ubica por los 200 000 millones de dólares, después de 2020 pareciera reportar cierta recuperación si atendemos a las reservas internacionales totales. Sin embargo, si atendemos solo a la categoría de reservas internacionales en la forma de divisas convertibles, se observa que en realidad la tendencia a la recuperación iniciada en 2020 se frenó y en los años de mayor apreciación de tipo de cambio, que son los trimestres de 2022 y 2023, incluso tiende a bajar.

La diferencia entre total de reservas y reservas convertibles se refiere a los préstamos contingentes del Fondo Monetario Internacional, obtenidos por el país, que sirven para fortalecer las reservas internacionales.

Gráfica 3.3. Reservas internacionales, 2000-2023

Si de verdad estuviera reportándose un ingreso masivo de dólares a la economía mexicana, como supone el hecho cierto de que nuestra moneda se está apreciando, esto debería reflejarse en una creciente acumulación de reservas internacionales. Como vemos en la gráfica 3.3, la apreciación del tipo de cambio coincide con un estancamiento en el saldo de las reservas internacionales, e incluso con una ligera disminución.

Paridad de tasas de interés

La teoría de la paridad de las tasas de interés es un concepto fundamental en las finanzas internacionales. Esta teoría establece que la diferencia entre las tasas de interés de dos países es igual a la diferencia esperada en los tipos de cambio entre las monedas de esos países.

Por ejemplo, si la tasa de interés en Estados Unidos es de 5% y en México es de 7%, entonces se espera que el peso mexicano se deprecie un 2% frente al dólar estadounidense. Esto se debe a que los inversores buscarán obtener mayores rendimientos en México, lo que aumentará la demanda de pesos y, por lo tanto, su valor relativo debería disminuir.

La teoría de la paridad de las tasas de interés se basa en la idea de que los mercados de capitales son perfectos y que no existen restricciones para el movimiento de capitales entre países. Sin embargo, en la práctica existen diversas barreras como los impuestos, las regulaciones y los costos de transacción que pueden impedir que esta teoría se cumpla a la perfección.

Además, esta teoría asume que los inversores son indiferentes al riesgo, lo que rara vez es el caso en el mundo real. Por lo tanto, aunque la teoría de la paridad de las tasas de interés es útil para entender las relaciones entre las tasas de interés y los tipos de cambio, debe tomarse con cautela y considerarse junto con otros factores al tomar decisiones de inversión.

En resumen, la teoría de la paridad de las tasas de interés es una herramienta importante para entender cómo las diferencias en las tasas de interés pueden afectar los tipos de cambio. Sin embargo, su aplicabilidad en el mundo real puede ser limitada debido a las imperfecciones del mercado y las actitudes de los inversores hacia el riesgo.

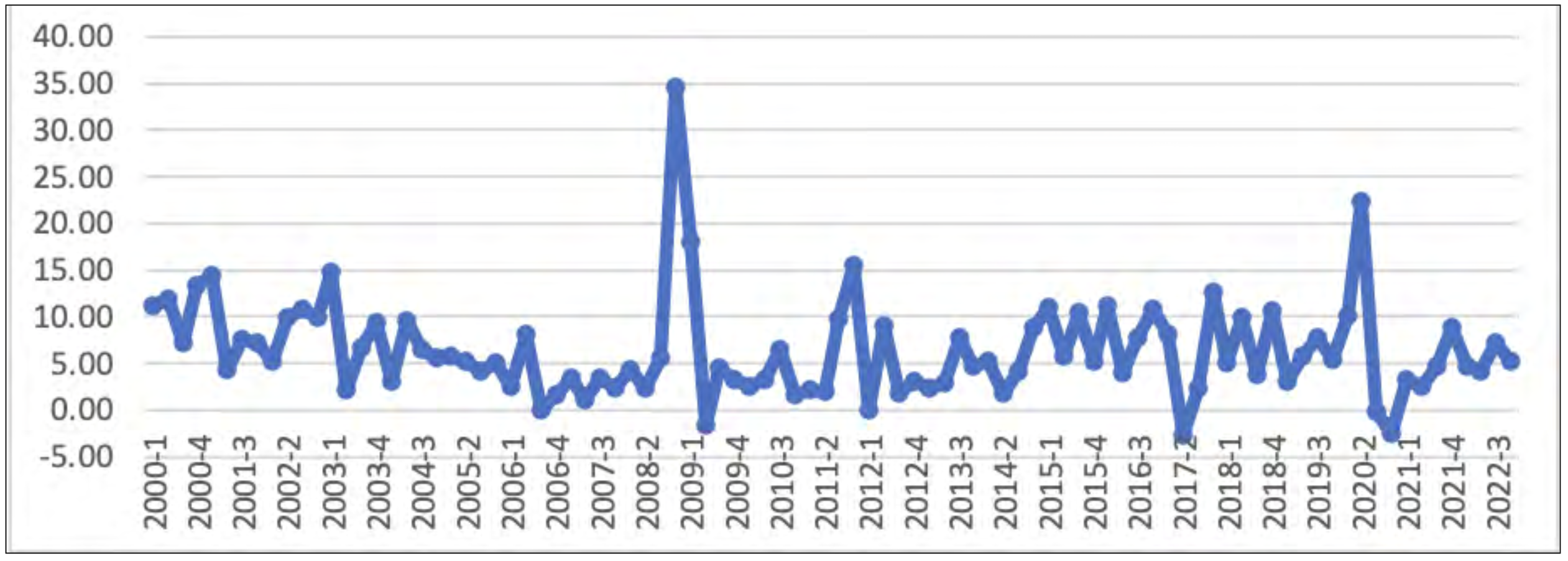

Una estimación de la paridad de las tasas de interés entre México y Estados Unidos, con la metodología propuesta por Krugman y Obstfeld (2015), que además del diferencial en el tipo de cambio toma en cuenta el diferencial en las tasas de inflación, arroja los siguientes resultados. Los rendimientos en dólares han permanecido bajos, sin embargo, vienen aumentando respecto a 2020 (véase la gráfica 3.4). Este resultado está calculado en forma trimestral; puede ser que una base diaria de otro resultado, pero para al argumento que queremos desarrollar en este apartado es suficiente esta periodicidad.

Gráfica 3.3. Tasa de rendimiento de las inversiones en dólares hechas en pesos mexicanos, 2000-2022

Un hallazgo importante en este resultado consiste en que la apreciación del tipo de cambio está haciendo que baje la tasa de rendimiento de México que sirve para sostener la paridad de intereses entre México y Estados Unidos. La implicación de este hecho es que México se ve forzado a ampliar más los diferenciales de las tasas de interés nominal con Estados Unidos, a fin de poder sostener una tasa de rendimiento atractiva para captar inversiones de ese país. Es una banda sin fin. Cuanto más aumenta la apreciación del peso más disminuye la tasa de rendimiento equivalente en dólares y menos atractivo resulta el mercado financiero mexicano para la captación de capital de cartera del extranjero.

En el modelo IS LM de economía abierta el tipo de cambio aumenta las exportaciones netas, e incrementa la producción. El efecto de la política fiscal sobre la demanda agregada se neutraliza por el aumento de la tasa de interés, el ingreso de capital de cartera y la apreciación consecuente del tipo de cambio Gregorio, Mankiw (2005), Romer y Grilli (2002).

El impulso a la demanda agregada proveniente de presupuesto gubernamental se puede apreciar analizando la evolución del déficit público a lo largo de la última década. Desde la gran recesión en 2009 el déficit fiscal se había situado alrededor del 2% del producto interno bruto (pib), que se profundizó al -3-5% del pib en 2015, cuando se aprueba la última reforma fiscal (véase la gráfica 3.5). Luego de una recuperación en los años siguiente, en los años posteriores el déficit fiscal vuele a tomar una senda expansiva para regresar después a situarse por debajo del 3%, tal y como estaba antes de la reforma fiscal de 2015. La vocación del gobierno de López Obrador por el déficit fiscal continuará en los siguientes años de su gobierno, para 2023 se espera que cierre con 3.6% del pib y de acuerdo con los criterios de política económica y el Presupuesto de Egresos de la Federación para 2024, se espera que el siguiente año llegue a -5.4%, de acuerdo con las previsiones de endeudamiento consideradas en los requerimientos financieros del sector público, y de 4-9% del pib considerando el déficit presupuestario como porcentaje del pib (shcp, 2023).

Gráfica 3.5. Balance público como porcentaje del pib

La política fiscal es inefectiva para cambiar el producto en una economía con tipo de cambio flexible y perfecta movilidad de capitales. La política fiscal solo afecta el tipo de cambio.

Una expansión fiscal aprecia el tipo de cambio

En ambos casos, la razón es que, dado que Y no cambia —porque los precios y salarios son flexibles, o porque es determinado por el equilibrio del mercado monetario como se supone aquí—, el único efecto de la expansión fiscal es hacer crowding out de gasto privado, en este caso exportaciones netas (XN).

La política fiscal puede ser inefectiva para cambiar el producto en una economía con tipo de cambio flexible y perfecta movilidad de capitales debido a varios factores. En primer lugar, en una economía con perfecta movilidad de capitales los flujos de capital pueden entrar y salir del país sin restricciones. Esto significa que cualquier intento del gobierno de estimular la economía a través de la política fiscal puede ser contrarrestado por los movimientos de capital.

Además, en una economía con tipo de cambio flexible, el valor de la moneda puede fluctuar en respuesta a los cambios en la política fiscal. Si el gobierno decide aumentar el gasto público, esto podría llevar a una apreciación de la moneda. Esta apreciación haría que las exportaciones del país fueran más caras y menos competitivas, lo que podría reducir la demanda de bienes y servicios producidos en el país y, por lo tanto, contrarrestar cualquier efecto positivo de la expansión fiscal en la producción.

Por último, la expansión fiscal puede provocar un efecto de desplazamiento (crowding out) del gasto privado. Esto ocurre cuando el aumento del gasto público lleva a un aumento de los tipos de interés, lo que a su vez reduce la inversión privada. En este caso, el aumento del gasto público podría ser compensado por una disminución del gasto privado, lo que resultaría en un cambio neto nulo en la producción.

En resumen, aunque la política fiscal puede ser una herramienta efectiva para gestionar la economía en ciertas circunstancias, su eficacia puede ser limitada en una economía con tipo de cambio flexible y perfecta movilidad de capitales, como es la condición actual de México. En estos casos, puede ser más efectivo para el gobierno centrarse en otras políticas, como la política monetaria, para gestionar la economía.

Durante 2022 y 2023 la economía mexicana se ha visto atrapada en una espiral de apreciación del tipo de cambio y aumento de las tasas de interés, no obstante, la tasa de rendimiento equivalente con el principal socio comercial, Estados Unidos, se mantiene estable y con tendencia a la baja.

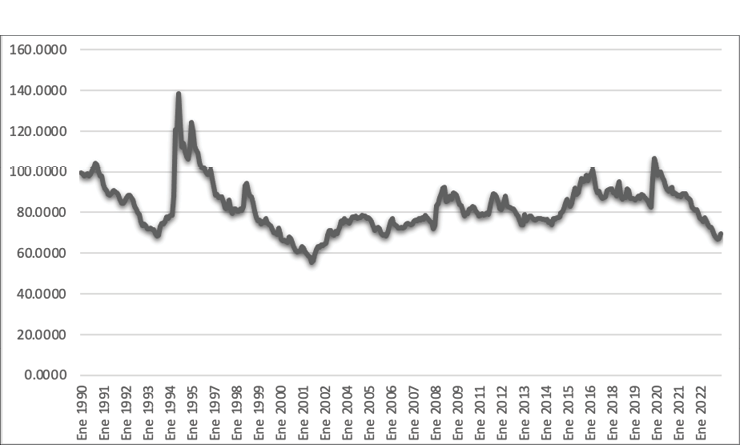

Si analizamos la evolución del tipo de cambio real a través del índice de tipo de cambio real estimado por el Banco de México (itcr), que tiene como base 1990, obtenemos una instantánea visual de la evolución de esa cotización. También vemos la reacción del itcr cuando la economía pasa por etapas prolongadas de apreciación del tipo de cambio. Por ejemplo, en enero de 1994 el itcr tenía un margen de apreciación cercano al 32% respecto al año base. Después del shock que dio origen al efecto tequila en diciembre de ese año, la cotización se depreció en 38% por encima de su valor base. Es decir, una devaluación de más de 70% respecto al valor más bajo alcanzado a principios de ese año.

Gráfica 3.6. Índice de tipo de cambio real, base 1990 = 100

Otro episodio se vivió en febrero de 2002, cuando luego de un extenso periodo de continua apreciación del tipo de cambio que se prolongó por casi siete años, el peso rebotó desde 56 en febrero de ese año, hasta 98.26 en febrero de 2009. En su cotización actual, el itcr alcanza un valor de 67 unidades en octubre de 2023, 33% por debajo del valor en el año base, y es similar al alcanzado en enero de 2003.

Sin embargo, no obstante que la tasa de interés de referencia en México es prácticamente el doble que en Estados Unidos (11.25% en México contra 5.5% en Estados Unidos) la apreciación del tipo de cambio disminuye significativamente los rendimientos esperados para capitales en dólares que ingresen al país, esto hace que el diferencial en tasas desaparezca cuando se estima la tasa de rendimiento. Pero en otras economías desarrolladas persisten tasas de interés inusualmente bajas, como es el caso de Japón (-0.1%) o Suiza (1.45%), a los que algunos inversionistas internacionales recurren para triangular fondos que son cambiados a pesos en el mercado internacional para ser depositados a corto plazo en México en una operación que se conoce como carry trade.

Convertidos a pesos esos capitales obtenidos en mercados financieros con muy bajas tasas de interés reportan a los inversionistas no solo los beneficios que ofrece el diferencial de tasas de interés, sino, lo más importante, las ganancias cambiarias derivadas de la apreciación del tipo de cambio. Los bancos mexicanos están reportando importantes depósitos de fondos que provienen de esta clase de operaciones (véase Serrano, 2023).

Conclusiones

Como se consigna al principio, una burbuja especulativa tiene tres componentes: 1) ocurre cuando el precio de un bien o activo se infla mucho más allá de su valor intrínseco; 2) este fenómeno es causado por la actividad especulativa de inversionistas internacionales que esperan vender el activo adquirido, en este caso los pesos comprados, a un precio más alto en el futuro inmediato; es decir, 3) los precios del bien o la cotización del tipo de cambio dólar-peso se elevan no por la demanda real, sino por las expectativas de ganancias futuras de los especuladores.

Esta conducta de los inversionistas internacionales adquiere ya niveles de euforia porque cuanto más se intensifican estas acciones, el tipo de cambio más se aprecia y por tanto obtienen mayores ganancias. Esto asegura que más actores se sumarán a la ola de inversiones y mayor apreciación cambiaria se obtiene.

Es también una conducta irracional porque no existen fundamentos macroeconómicos para que el tipo de cambio se aprecie durante tanto tiempo. Un país con un creciente déficit fiscal que presiona a la inflación, con un déficit comercial y déficit en cuenta, si bien moderado debido a un creciente ingreso de dólares por efecto de las remesas y pagos crecientes del servicio de la deuda y salida de capitales en los depósitos consolidados de bonos gubernamentales, corresponde más bien a un país que demanda dólares, no que ofrezca dólares. Lo que se tiene es la inacción tanto de la autoridad monetaria como del gobierno de México para hacer frente a esta ola especulativa. Con una economía abierta, con apertura en el mercado de capitales y tipo de cambio libre, un incremento de las tasas de interés por encima de las tasas vigentes en los socios comerciales da origen a la oportunidad de hacer arbitraje de tasas.

Actuar a tiempo puede evitar que la burbuja estalle, es decir, que desaparezca la ola especulativa que mantiene al peso al alza en su cotización con el dólar. Una reversión en esta tendencia puede provocar una devaluación considerable de la moneda mexicana, desatando ahora una especulación en sentido contrario. Si no se quiere restringir el grado de apertura económica, en particular la cuenta de capitales, la única opción de disminuir la tasa de interés, gradualmente, para propiciar un ajuste suave del tipo de cambio.

De otra manera, si no se actúa a tiempo, un freno repentino en el flujo de capitales obligará a tomar medidas más radicales para enfrentar una nueva situación crítica, poniendo en riesgo el régimen de apertura económica.

En este contexto, el riesgo en el que está la economía mexicana no parece muy funcional para iniciar un despegue que se detonaría con la llegada de un importante flujo de inversión extranjera directa. El ingreso masivo de capitales podría modificar de raíz este escenario especulativo, pero ante la falta de control del tipo de cambio podría también reforzar el actual proceso de apreciación cambiaria, llevando al tipo de cambio a un nivel que sea complicado para manejar para el conjunto de la macroeconomía.

Bibliografía

Banco de México (2024). Índice de tipo de cambio real con precios consumidor y con respecto a 111 países-(CR60). https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=6&accion=consultarCuadro&idCuadro=CR60&locale=es.

Barro, R. J., y Grilli, V. (2002). La teoría keynesiana de las fluctuaciones económicas. En Macroeconomía, teoría y política. McGraw-Hill. ISBN 970-10-3712-X.

De Gregorio, José (s. f.). Macroeconomía. Teoría y políticas. Santiago de Chile.

Krugman, P., y Obstfeld, M. (2015). Economía internacional. Teoría y política (7ª. ed.). Pearson / Addison Wesley. ISBN 10: 84-7829-080-X.

Mankiw, G. (2015). Principles of Economics (7a. ed.).

—. (2005). Macroeconomics (5a. ed.). Worth Publishers.

Molina, M. (2023). ¿Por qué México tendrá un déficit fiscal histórico en 2023? El Contribuyente. https://www.elcontribuyente.mx/2022/09/por-que-mexico-tendra-un-deficit-fiscal-historico-en-2023/.

Romer, D. (2012). Advanced Macroeconomics (4a. ed.). McGraw-Hill Irwin.

Secretaría de Hacienda y Crédito Público (2023). Criterios generales de política económica para la iniciativa de Ley de Ingresos y el Presupuesto de Egresos de la Federación correspondiente al ejercicio fiscal 2024. https://www.finanzaspublicas.hacienda.gob.mx/work/models/Finanzas_Publicas/docs/paquete_economico/cgpe/cgpe_2024.pdf.

Serrano H., C. (2023). Las altas tasas de interés han apreciado el tipo de cambio. El Financiero. https://www.elfinanciero.com.mx/opinion/carlos-serrano-herrera/2023/09/28/las-altas-tasas-de-interes-han-apreciado-el-tipo-de-cambio/.

Shiller, R. J. (2015). Exuberancia irracional. Editorial Centro Libros papf. ISBN: 978-84-234-2265-4-.