9. Nearshoring y la curva de Phillips no lineal: El caso de Baja California, 2005: 1-2022: 4

Dimensions

9. Nearshoring y la curva de Phillips no lineal: El caso de Baja California, 2005: 1-2022: 4

Sofía del Carmen Tolentino Sierra*

Eliseo Díaz González**

DOI: https://doi.org/10.52501/cc.188.09

Resumen

El artículo tiene una doble la finalidad: primero estimar la curva de Phillips para Baja California para el periodo comprendido entre 2005 y 2022; en segundo término, con estos resultados tratar de predecir cómo evolucionaría la relación entre inflación y desempleo ante una fuerte expansión de la inversión extranjera directa en el caso de cumplirse la tendencia a la descentralización industrial de China y la llegada de firmas estadounidenses emigrando del país oriental. Se muestra que dicha curva exhibe una relación no lineal entre las tasas de inflación y de desempleo. En ese sentido, los efectos de la política monetaria se verifican en dos escenarios, por un lado, a un régimen de desempleo alto en el que la relación tasa de inflación-tasa de desempleo es positiva, y por otro, a un régimen de desempleo bajo en el que la relación es negativa. Con base en la existencia de una curva de Phillips no lineal se analiza la pertinencia para el estado de Baja California de la política monetaria implementada en México para combatir la crisis económica ocasionada por la pandemia de covid-19.

Palabras clave: Inflación, desempleo, política monetaria, Baja California.

Clasificación JEL: F15, F21, F23, L60.

Introducción

La curva de Phillips ha sido un referente sobre la política monetaria que se emplea en las economías para ofrecer soluciones a problemas estructurales. La curva surge en el marco de una investigación empírica, el estudio realizado en Reino Unido de 1861 a 1957 por William Phillips y, como mencionan algunos autores, la curva está en búsqueda de su teoría (Palley, 2003). En las últimas décadas el debate en torno a esta curva se ha generado entre las corrientes teóricas poskeynesiana y neokeynesiana; en ese sentido, la disyuntiva radica en qué determina la inflación, el exceso de demanda o las demandas salariales.

Para el caso de México, la inflación juega un papel crucial en la política monetaria del país debido a que el Banco de México (bm) asume como objetivo único el control de la tasa de inflación, que mantiene ahora el nivel objetivo de 3%, lo cual lleva a cabo mediante movimientos de la tasa de interés y la venta de bonos en el mercado abierto. El shock que significó la pandemia en 2020 implicó un aumento de precios generalizado que provocó un brote inflacionario distorsionando la discreta política monetaria que el bm había mantenido en la década pasada.

Pero en 2022 la tasa de interés alcanzó un nivel de 10.3%, debido a que la inflación registró un valor de 8.70%, de acuerdo con los datos registrados por el Instituto Nacional de Estadística y Geografía (inegi), muy alejada del objetivo. Por otro lado, la tasa de desempleo fue de 3.4%, lo cual significó una caída de 0.8 puntos porcentuales con respecto a 2021.

México tiene una economía abierta y un mercado financiero igualmente abierto, por tanto, la tasa de interés en el extranjero influye sobre la tasa doméstica. En consecuencia, la política monetaria implementada por el bm ha sido procíclica y se ha visto afectada por la crisis del sistema financiero internacional provocada por la pandemia por el covid-19, lo que ha ocasionado altas tasas de inflación e incertidumbre a nivel global. Así entonces, consideramos que es necesario analizar la relación entre la inflación y la tasa de desempleo, no solo a nivel nacional, sino también a nivel estatal y de manera específica en un estado fronterizo. Esto debido a que los efectos de la política monetaria del bm pueden ser distintos a nivel estatal, si el comportamiento de la inflación estatal es distinto al de la nacional y, aún más, si la curva de Phillips estatal, al igual que la nacional, es no lineal, pero con un punto de inflexión ubicado en un tiempo diferente.

Por lo anterior, el objetivo de esta investigación es estimar la Curva de Phillips que mide la relación entre la tasa de inflación y la tasa de desempleo para el caso de Baja California en el periodo comprendido de 2005 a 2022. La importancia del estudio radica en que, en cuanto región fronteriza, la inflación tiene una fuerte determinación con la política monetaria que es definida por la autoridad central, pero tiene un componente derivado de la demanda transfronteriza que está relacionada con las variaciones del tipo de cambio peso-dólar; y la tasa de desempleo, que en esta región en particular está determinada básicamente por la demanda de exportaciones que, por su naturaleza, es neutral a la política monetaria interna en el corto plazo. El periodo seleccionado abarca dos momentos relevantes que presentaron incrementos repentinos tanto en la tasa de desempleo como en la tasa de inflación, de aquí que cobre especial relevancia determinar si la curva de Phillips presenta linealidad o no, tal como propone Palley (2003).

Para la elaboración de la base de datos se utilizó el Banco de Información Económica (bie) del inegi. Se estima un modelo por el método de cointegración Bound Test Approach (Pesaran, et al., 2001) mediante el cual se encuentra una relación positiva cuando existe un régimen de desempleo alto (tasas de desempleo mayores a 3.7%), y una relación negativa cuando se registra un régimen de desempleo bajo (tasas de desempleo menores o iguales a 3.7%).

Dados los resultados obtenidos y que la política monetaria implementada por el bm está basada en objetivos de inflación, resulta relevante escrudiñar los efectos de la reducción de la inflación en la tasa de desempleo. Si bien la curva de Phillips supone una relación inversa entre inflación y tasa de desempleo, en el contexto de alto desempleo la reducción de la inflación puede ser favorable para estimular el empleo; en el contexto de bajo desempleo, dicha estrategia puede conllevar un aumento del empleo.

El presente artículo se divide en cinco secciones, incluyendo esta introducción. En la segunda sección se exponen los conceptos relacionados con la curva de Phillips, se analiza el comportamiento de las tasas de inflación y de desempleo a lo largo del periodo de estudio, pasando por la crisis de 2008 y la lenta recuperación de la recesión de 2020. La tercera sección muestra el marco teórico de la curva de Phillips y se realiza un análisis empírico para el estado de Baja California, incluyendo la estimación econométrica de la curva de Phillips. En la cuarta sección se analizan las implicaciones para la política monetaria y se hace una evaluación sobre los condicionantes que el modelo estimado ofrece al estado de Baja California ante un posible shock derivado de la llegada masiva de inversiones extranjeras originadas por el nearshoring. Finalmente, en la quinta sección se presentan las conclusiones.

Inflación y desempleo

Inflación

La curva de Phillips ha sido ampliamente utilizada en estudios para México y otros países de América Latina, empleando una diversidad de enfoques. Por ejemplo, Rodríguez Arana (2012) estimó la curva para México para el periodo 1969 y 2008 mostrando que existe una relación de largo plazo, donde la inflación depende positivamente del salario real, el tipo de cambio real y la brecha del producto. Liquitaya Briceño (2018) demuestra que los cálculos de una virtual nairu, a partir de la regresión muestral directa de la tasa de inflación en función de la tasa de desempleo, son siempre sesgados debido a la imperfección entre el grado de asociación lineal entre ambas variables. Asimismo, cuestiona la pertinencia de la nairu como guía para la política monetaria o como instrumento para el pronóstico de la tasa de inflación. Laguna Reyes (2007) estima una curva de Philips aumentada con expectativas para México, con el método de corrección de errores (mce), utilizando datos trimestrales para el periodo 1981:01 a 2005:04. Los resultados obtenidos permiten inferir que más de 90% del comportamiento de la inflación doméstica se explica en función de la evolución de la tasa de devaluación nominal, la tasa de inflación externa, la brecha en la producción y la inflación rezagada. Tena et al. (2012) estimaron una curva de Phillips keynesiana “híbrida”, que incluye presiones de demanda provenientes de relaciones de desequilibrio en tres mercados diferentes, el mercado monetario y financiero, el mercado internacional y el mercado laboral. Los autores consideran que las relaciones de cointegración en los mercados monetario y laboral son particularmente útiles para pronosticar la dinámica de la inflación en comparación con una especificación alternativa basada en una medida estándar de la fluctuación del producto. Gil-León y Cely-Acero (2012) estimaron la curva de Phillips neokeynesiana (nkpc, por sus siglas en inglés) para explicar la dinámica de la inflación en los departamentos de Colombia entre 2009 y 2019. Los resultados apoyan la importancia que tiene la inflación esperada en la formación de precios, y con menor importancia el papel de la inflación rezagada (persistencia de la inflación). Por otra parte, Raffo López (2007) evalúa la consistencia teórica de la curva de Phillips de Milton Friedman frente a la teoría de los clásicos y a la de Keynes. Concluye que su modelo es impreciso e incompleto y que su hipótesis se derrumba si la tasa natural de desempleo es endógena y cambia con los choques exógenos de demanda agregada. Finalmente, Barquero y Villamil (2022) exploran la credibilidad de la política monetaria en Colombia y su evolución después de adoptar el sistema de inflación objetivo. A partir de la estimación de relaciones lineales y no lineales de la curva de Phillips con base en el mercado laboral de una economía abierta y la incorporación de los efectos de la inflación pasada y el componente prospectivo de las expectativas de los analistas obtienen una menor persistencia y un trade-off entre inflación y desempleo más estrecho. Para los autores, lo anterior sugiere que el banco central podría utilizar una política monetaria que impulsara el empleo y el crecimiento económico, y no solo restringirse al control de la inflación.

El término inflación se define como el aumento de los precios de los bienes y servicios de una economía en un periodo de tiempo determinado. Es una variable importante debido a que determina el poder adquisitivo de los consumidores, por lo que influye en el agregado económico. América Latina ha sufrido grandes tasas de inflación en los últimos años, tan solo en los años ochenta en México se logró apreciar una tasa de inflación de 175.8% según datos del inegi. Tras el periodo de inestabilidad económica derivado de la crisis de 1995, pasando por la recesión de 2008 y concluyendo con la crisis de 2020, la inflación ha tenido comportamientos muy volátiles en México.

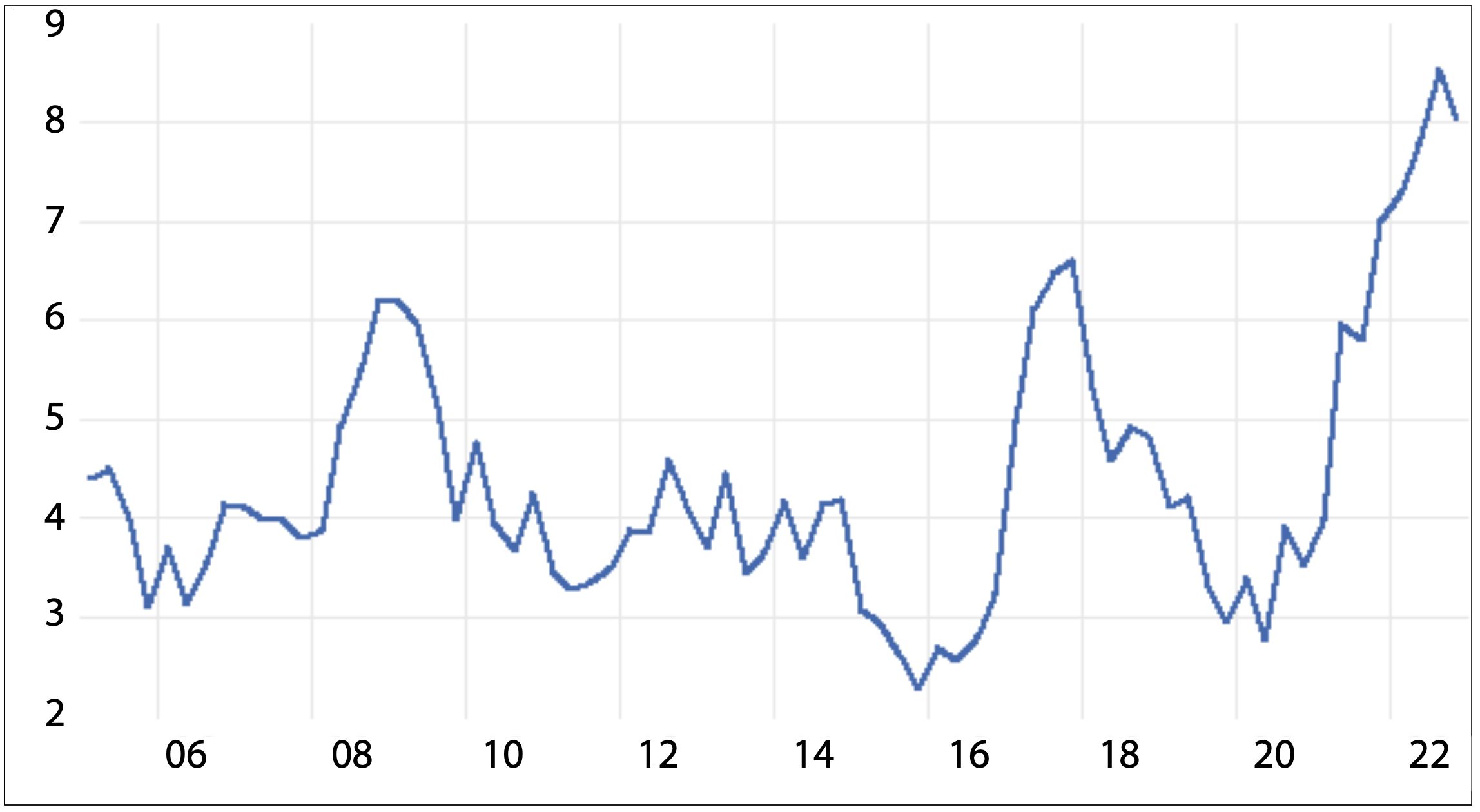

En la gráfica 9.1 se puede apreciar que la tasa de inflación tuvo un aumento significativo en los años posteriores a la recesión de 2020, tan solo en el tercer trimestre de 2021 alcanzó un 5.7% anual, teniendo su mayor aumento en el tercer trimestre de 2022 con 8.5% con base anual, el nivel más alto reportado en 17 años y situándose 5.5 puntos porcentuales por encima de la meta de inflación. Esto provocó pérdida del poder adquisitivo y un lento crecimiento económico. Mientras que en el segundo trimestre de 2016 presentó su menor tasa con 2.5%, manteniéndose 0.5 puntos porcentuales por debajo de la tasa objetivo.

Gráfica 9.1. Inflación en México

Desempleo

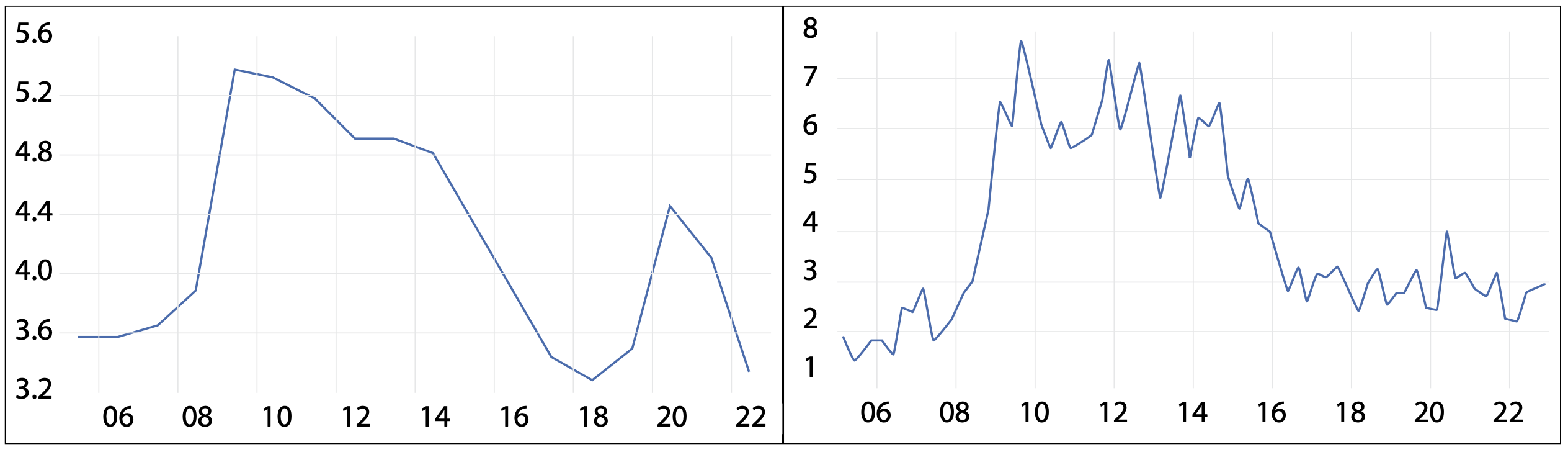

La tasa de desempleo es el porcentaje de la población económicamente activa que está buscando un trabajo y se encuentra sin trabajar (inegi). En México la tasa de desempleo ha tenido su mayor aumento en 2009 con 5.4%, tras la recesión en Estados Unidos a causa de la crisis subprime, mientras que su menor nivel se presenta en el año 2018 con 3.3 por ciento.

Por su parte, para el caso de Baja California, la tasa de desempleo ha sido más volátil debido a la estructura económica que tiene dicho estado. En periodos de elevado desempleo la tasa es mayor en Baja California en comparación con el total del país, y en etapas de bajo desempleo la tasa suele ser menor en el estado que en el país. A partir de 2016 la tasa de desempleo en Baja California se ubicó por debajo de la tasa de desempleo nacional, incluso durante la pandemia la desocupación en el estado se mantuvo inferior a la del país. Ocurre que la industria maquiladora y manufacturera de exportación juega un papel importante en la tasa de ocupación. En la gráfica 9.2 se puede observar que de 2008 a 2014 la tasa de desempleo presenta una tendencia al alza con picos en 2009, 2011 y 2013, con 6.2, 7.08 y 6.3% de manera respectiva, esto a causa del colapso del sistema bancario estadounidense, el cual tuvo afectaciones en las empresas del estado. Sin embargo, para los años posteriores la tendencia del desempleo es decreciente, llegando a oscilar alrededor de 2.5% hacia 2018, pero para el primer trimestre de 2022 alcanzó una tasa de 1.9%. La economía en la región se aproximaba así a los registros anteriores a la gran recesión de 2008-2009.

Gráfica 9.2. Tasa de desempleo nacional y estatal

Curva de Phillips y evidencia empírica

Marco teórico de la curva de Phillips

La curva de Phillips muestra la relación que existe entre la inflación y el desempleo, su origen radica en el economista A. W. Phillips (1958), el cual mostró de manera empírica que la inflación está relacionada inversamente con el desempleo debido a que un aumento de la producción tendrá como consecuencia una reducción del paro. Pero esa subida en la producción denotará una mayor inflación, por tanto, este repunte en los precios provocará un aumento del desempleo. Esta disyuntiva entre inflación y desempleo solo se puede observar para el corto plazo.

El marco teórico de la curva de Phillips está segmentado en dos enfoques, por un lado se encuentra el enfoque postkeynesiano, donde existe un conflicto distributivo, es decir, conforme el desempleo aumenta los trabajadores pierden poder de negociación, y se presenta a la inflación como reclamos sobre el ingreso por parte del trabajo. Por otra parte se encuentra el enfoque de los nuevos clásicos y nuevos keynesianos, donde la inflación está determinada por las expectativas de inflación y el estado de exceso de demanda.

Dado lo anterior surgen diversos precursores sobre esta teoría. Friedman (1968) supone un mercado laboral agregado, y considera la curva de Phillips y la inflación como el producto de un ajuste gradual de desequilibrio en un mercado laboral agregado neoclásico convencional. El problema de este enfoque es que es difícil generar una curva de Phillips a largo plazo con pendiente negativa, por ello hace hincapié en la importancia de las expectativas en la oferta agregada.

Por su parte, Tobin (1972) muestra un enfoque de desequilibrio estocástico dinámico donde el crecimiento de la demanda nominal agregada causa inflación en los sectores con pleno empleo, pero ayuda a reducir el desempleo en los sectores afectados por la baja ocupación. Ese patrón genera efectivamente una curva de Phillips, definida como una correlación negativa entre inflación y desempleo. Sin embargo, este tipo de resultado no es posible en un modelo de mercado único en el que la economía tiene exceso de demanda o tiene exceso de oferta.

Palley (2003) propone una curva de Phillips con flexión hacia atrás; el crecimiento de la demanda nominal causa inflación en los sectores de pleno empleo y crea puestos de trabajo en los sectores con desempleo donde los salarios nominales permanecen fijos. Un crecimiento más rápido de la demanda nominal genera una inflación más rápida en los sectores de pleno empleo y una mayor creación de empleo en los sectores con desempleo, y la curva de Phillips se dobla hacia atrás debido a que el crecimiento de la demanda nominal que provoca la inflación se ve superada por la disminución del ajuste de los salarios nominales a la inflación.

De acuerdo con la generalización de la curva de Phillips se parte de la ecuación 1, donde se denota que la inflación estará influenciada por la inflación inmediata anterior, así mismo se ve afectada por la diferencia de la tasa de desempleo observada con respecto a la natural en el periodo t, lo cual es denotado por el segundo término de la ecuación.

π t = π t –1 – b(ut – u*) (1)

donde π es la tasa de inflación, u es la tasa de desempleo, u* es la tasa natural de desempleo y t denota el tiempo.

Sin embargo, siguiendo a Palley (2003), estimamos la curva de Phillips a través de la siguiente especificación:

ut = b1 πubt + b2 πuat + εt (2)

donde bi son los parámetros a estimar, πub es la tasa de inflación cuando u es menor o igual a 3.7%, πua es la tasa de inflación cuando u es mayor a 3.7.

Evidencia empírica: Baja California

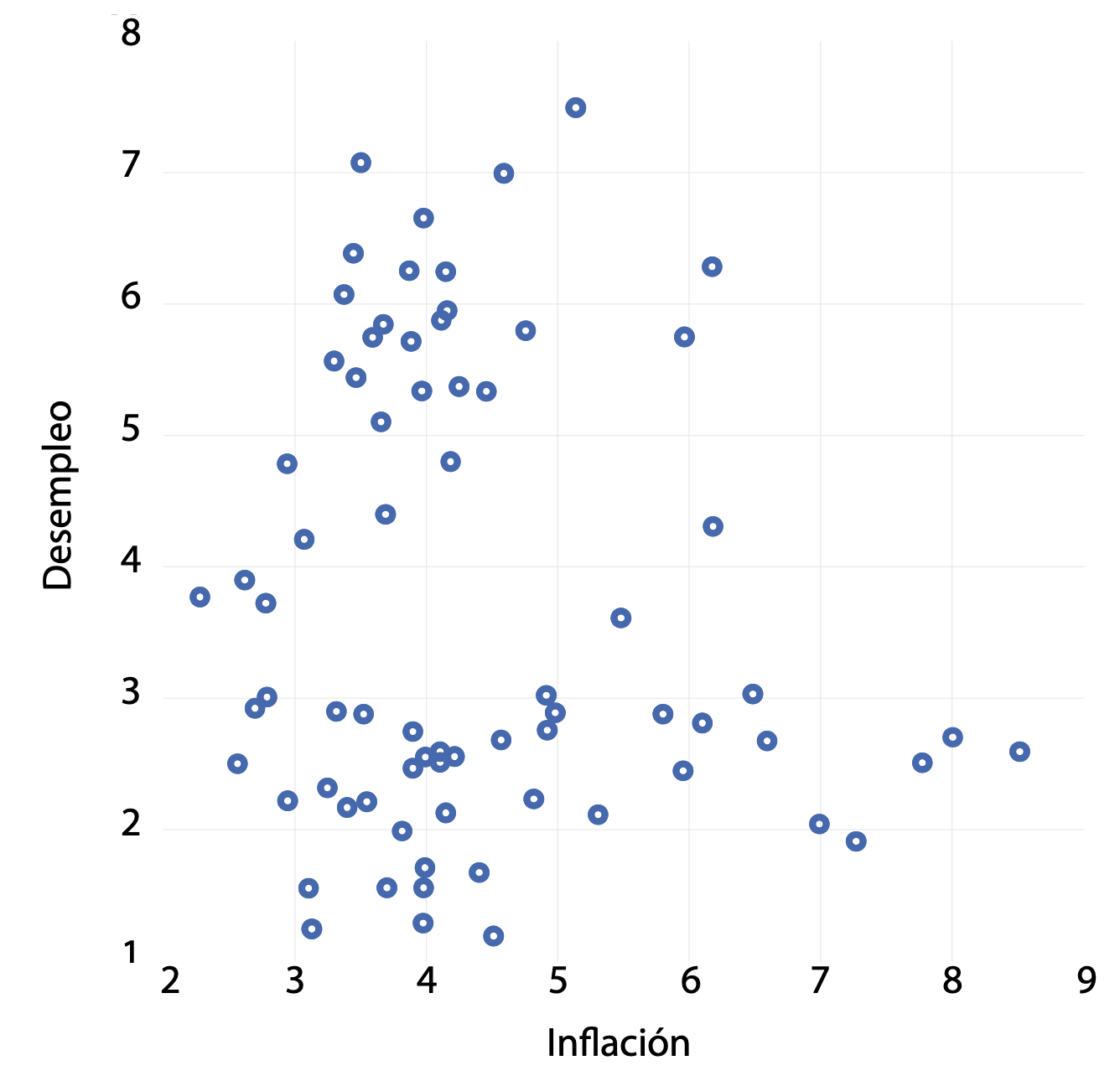

Para el caso de Baja California, como se puede observar en la gráfica 9.3, que muestra un diagrama de dispersión en donde la relación de la tasa de inflación con la tasa de desempleo no es lineal, el punto de inflexión podemos situarlo en un punto cercano a la tasa de desempleo, que es igual a 3.7%. Por encima de ese punto se observa que incrementos en la tasa de inflación provocan incrementos en la tasa de desempleo, mientras que por debajo de ese umbral se aprecia que incrementos en la tasa de inflación tienden a impulsar a la baja la tasa de desempleo. La curva de Phillips se cumple en el segundo caso, pero no en el primero, cuando el desempleo es elevado.

A continuación se estima un modelo autorregresivo de rezagos distribuidos (ardl), esto debido a que el modelo de mínimos cuadrados ordinarios (mco) presentaba autocorrelación y sesgaba la muestra. Los resultados de la estimación se reportan en el cuadro 9.1, donde utilizamos tres variables indicadoras para segmentar la muestra en el sentido propuesto por Palley (2003). Así, dummy1 es una variable dicotómica con valor igual a 1 cuando u es mayor o igual a 3.7% y cero en el resto del periodo; dummy2 es una variable dicotómica con valor igual a 1 cuando u es menor o igual a 3.7% y π es menor o igual a 5% y, cero en el resto del periodo y dummy3 es una variable dicotómica con valor igual a 1 cuando u es menor o igual a 3.7% y π es mayor o igual a 5 por ciento.

Gráfica 9.3. Baja California: Relación tasa de inflación-tasa de desempleo

Cuadro 9.1. Resultados de la estimación de la ecuación 2

|

Variable dependiente: Desempleo |

||

|

ardl (1,1,0,0) |

||

|

Regresión condicional con corección de errores |

||

|

Variables |

Coeficiente |

Estadsitico t |

|

Constante |

1.9376 (0.4807) |

4.0304*** |

|

Desempleo (-1) |

-0.5074 (0.0923) |

-5.4972*** |

|

Dummy (-1) *Inflación (-1)^2 |

0.0525 (0.0149) |

3.5184** |

|

Inflación*dummy2 |

-0.2005 (0.0859) |

-2.3331** |

|

Inflación*dummy3 |

-0.0895 (0.0514) |

-1.7406* |

|

D (Dummy*Inflación^2) |

0.0283 (0.0152) |

1.8566* |

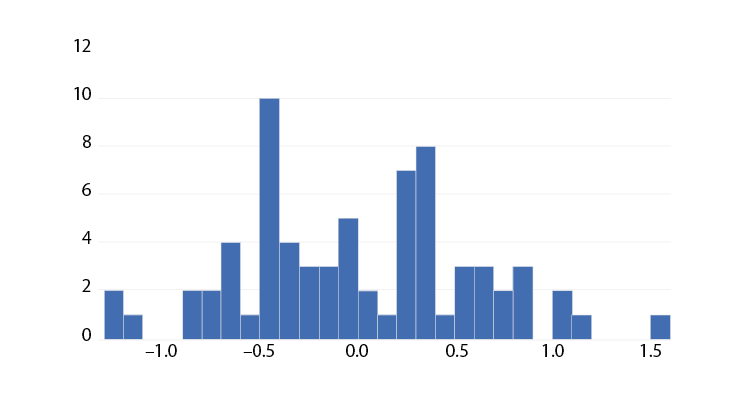

Como se puede observar en el cuadro 9.1 y en la cuadro 9.2, los resultados obtenidos indican que cuando la tasa de desempleo es alta la relación entre la tasa de inflación y la tasa de desempleo es positiva, mientras que, cuando la tasa de desempleo es baja dicha relación se vuelve negativa. Asimismo, en el cuadro 9.3 se verifica que los errores de estimación no están autocorrelacionados, en la gráfica 9.4 se observa que los errores se distribuyen de manera normal y en el cuadro 9.4 se muestra que los errores exhiben heterocedasticidad.

Cuadro 9.2. Estimación de la relación de largo plazo entre la tasa de inflación y la tasa de desempleo, 2005: 1- 2022: 4

|

Ecuación de nivel |

||

|

Caso 2: Constante restringida y sin tendencia |

||

|

Variable |

Coeficiente |

Estadístico t |

|

(Inflación^2)*Dummy |

0.1036 (0.0358) |

2.8888*** |

|

Inflación*Dummy2 |

-0.3952 (0.1570) |

-2.5174** |

|

Inflación*Dummy3 |

-0.1764 (0.0891) |

-1.9801* |

|

Constante |

3.8187 (0.5787) |

6.5981*** |

Cuadro 9.3. Prueba de autocorrelación

|

Prueba Breusch-Godfrey |

|||

|

Estadístico F |

0.7279 |

Prob. F (1,64) |

0.3967 |

|

R cuadrada |

0.7985 |

Prob. Chi cuadrada |

0.3715 |

Gráfica 9.4. Prueba de normalidad de residuos

Cuadro 9.4. Prueba de Heterocedasticidad

|

Prueba White |

|||

|

Estadístico F |

1.9031 |

Prob. F(1,64) |

0.0528 |

|

R cuadrada |

20.0587 |

Prob. Chi cuadrada |

0.066 |

|

Escala explicada SS |

12.822 |

Prob. Chi cuadrada |

0.3821 |

Implicaciones de la política monetaria

En México, las políticas monetarias implementadas en el pasado tuvieron un impacto significativo en la actividad económica, sin embargo, esta afectación fue transitoria, y no a largo plazo, por lo que las políticas monetarias expansivas en México solo lograron afectar en el corto plazo, debido a que conducen a escenarios de inflación alta que afecta directamente a la actividad económica. Para el caso mexicano la evidencia muestra que, en escenarios de alta inflación, el desempeño de la economía puede llegar a contraerse tanto que genera indicadores negativos, lo que tiene como consecuencia una inestabilidad a nivel macroeconómico.

De acuerdo con los resultados obtenidos para el caso de Baja California, es relevante tomar en consideración la política monetaria que se ha llevado en México no solo en épocas de crisis sino también en épocas de auge económico. Para el análisis de caso se parte de un estudio de dos regímenes, por un lado, cuando la tasa de desempleo se ubica por arriba de 3.7% la política monetaria de reducir la inflación a la tasa objetivo es favorecedora con la actividad económica, debido a que existe una relación positiva, a mayor inflación mayor tasa de desempleo.

Pero, por el contrario, cuando la economía se encuentra con una tasa de desempleo por debajo de 3.7%, la relación se vuelve negativa, lo que implica que a menor inflación mayor tasa de desempleo, por lo que la política monetaria de controlar la inflación en un 3% resulta en afectaciones para la actividad económica. De manera que cuando nos encontramos en un escenario de bajo desempleo la política monetaria podría ser beneficiosa con una tasa objetivo de 5% en lugar de 3%. De este modo la política monetaria debe estructurarse de acuerdo con el escenario económico en el que esté atravesando.

Esta segmentación de la relación inflación y desempleo en Baja California es posible que pueda explicarse por las características de la estructura económica de la región. La inflación en un país puede determinarse por la política monetaria o el exceso de demanda agregada. En una región, sin embargo, donde la inflación se determina, además de por influencia de lo nacional, por factores locales. Sumemos también que cuando la región es un espacio fronterizo, donde varios elementos son determinados por la economía del país vecino, como los salarios y la demanda agregada ampliada por las compras transfronterizas, el componente local de la inflación no puede identificarse fácilmente.

La demanda agregada tiene dos componentes. La demanda interna y la demanda externa en dos variantes, una es la de las compras transfronterizas que sí impactan a la inflación, y dos la demanda externa de los bienes exportados por esa región y que no impacta a la inflación. Las compras transfronterizas multiplican la demanda agregada y la inflación, lo que reduce la tasa de desempleo a niveles por debajo de la tasa natural. Esta tendencia, además, se fortalece por la parte de la producción que se destina a las exportaciones y la producción multinacional. Esta producción no tiene impacto ni posibilidades de ser ajustada por la inflación.

La demanda extranjera en una economía fronteriza y abierta está compuesta por dos elementos, una que sí impacta a la inflación, la demanda transfronteriza de bienes no comercializables, como las casas, y otra que no impacta a la inflación, la demanda de bienes comercializables fabricados por la producción multinacional.

Esto provoca bajo desempleo permanente y alta inflación.

Es el caso de la inflación en un estado como Baja California. Pero del lado de la oferta tenemos otros problemas. La oferta interna no está determinada solo por la demanda doméstica ya sea que se entienda a escala regional o nacional, sino por el mercado de exportaciones. De manera que la producción interna responde en mayor medida a la demanda externa. De esa manera se obtienen diferentes conclusiones. Los estímulos de la demanda agregada provenientes del sector externo no se traducen en aumentos de precios internos. Al menos no de forma directa. Porque una mayor demanda externa hará que las empresas exportadoras aumenten el empleo y esto hará que aumenten los salarios, por tanto, que incrementen la masa salarial. Esto aumentará la demanda agregada de bienes no comercializable y esto sí podría llevar a un aumento de la inflación. Sin embargo, una política monetaria restrictiva no ajustará el tamaño de la producción destinada al mercado de exportaciones, los aumentos en la tasa de interés restringen el crédito interno pero no tienen impacto en el mercado internacional, al menos para el caso de las inversiones ya realizadas y que dan cuerpo a las empresa trasnacionales en operación. Pueden impactar en la llegada de nuevas inversiones, pero será más difícil que afecten a las empresas ya operando.

La inflación tal como es medida sistematiza la demanda de bienes de consumo comercializables y no comercializables. Pero no de la demanda de bienes intermedios, ni de bienes finales destinados al mercado de exportación a través de las cadenas de suministro internacionales y que tienen eslabones industriales locales.

Por ejemplo, el sector inmobiliario en Tijuana, o el mercado de gasolinas. El precio de los inmuebles ha aumentado durante la pandemia y después de la pandemia, por la demanda de consumidores residentes en Estados Unidos. Lo mismo en el caso del precio de los alquileres, que suelen cotizarse en dólares.

Como centro fronterizo que comparte espacio con un país desarrollado de altos ingresos, Tijuana es una economía de bajo desempleo y elevada inflación. Es decir, curva de Phillips. La elevada inflación está impulsada por la demanda agregada, cuyo motor son las compras transfronterizas, que impulsan la producción doméstica y la demanda de empleo. Tijuana es una ciudad de elevada inmigración debido a la gran oferta de empleos. En el mismo sentido opera la industria maquiladora y las empresas manufactureras de exportación. Es el componente externo de la demanda agregada que impulsa la producción doméstica y la oferta de empleos.

Solo cuando se rompe esa asociación, esto es, que la tasa de desempleo está en un nivel muy alto, arriba del umbral de 3.7% como se demuestra en esta investigación, ese nivel de desempleo puede convivir con elevadas tasas de inflación. El elevado desempleo se explica por desequilibrios en el mercado internacional de los productos manufacturados en la región, y la elevada inflación en una alta demanda transfronteriza de bienes y servicios.

Nearshoring, inflación y desempleo

Un incremento extraordinario en el ingreso de ied al país y a la región de Baja California en particular provocaría un incremento extraordinario en la producción y en consecuencia un incremento en el empleo y los salarios. Esto disminuiría la tasa de desempleo y aumentaría la demanda agregada.

En este nivel, como hemos visto en las secciones anteriores, entramos al mundo de la curva de Phillips. En un bajo desempleo la inflación y el desempleo toman una relación negativa. Por consecuencia, las presiones de la demanda agregada provenientes del aumento en la ocupación y el aumento en la demanda transfronteriza causarían un alza de la inflación y esto provocaría ajustes a la baja de la tasa de desempleo. Contener las presiones inflacionarias a través de una política monetaria restrictiva tendría bajo resultado en el mercado laboral, si la apertura de nuevas empresas y la ampliación de la capacidad instalada como efecto del nearshoring continuaran sosteniendo un elevado nivel de ocupación y bajo desempleo.

La persistencia de la inflación implicaría una política monetaria más restrictiva, lo que afectaría al sector productor de bienes no comercializables internacionalmente. El escenario regional de un aparato productivo trasnacional basado en empresas multinacionales productoras de bienes finales o integradas a cadenas globales de valor, conviviendo con un sector de bienes no comercializables deprimido por la política monetaria restrictiva, crearían una situación de polarización productiva en el estado que ampliaría la estructura económica actual, integrada por un sector manufacturero moderno y globalizado y un sector de bienes domésticos y servicios personales atrasado y premoderno.

Conclusión

De acuerdo con el análisis empírico presentado se puede concluir que las dos teorías de la curva de Phillips carecen de una estructura económica por sectores, sin embargo, ambas explicaciones tienen sentido dependiendo de la circunstancia de la economía. Para el caso de Baja California, la curva presenta una relación no lineal, lo cual implica que la respuesta de la política económica al problema estructural del desempleo no sea la adecuada para el segmento en donde se ubique la economía mexicana en dicha curva, por lo que disminuir la inflación puede causar más empleo, o en caso contrario generar más desempleo. Ante este panorama, es imprescindible buscar alternativas de política monetaria cuando la relación entre desempleo-inflación es positiva y cuando esta es negativa.

El planteamiento de Palley (2003) se sostiene para el caso mexicano por dos vías, en primera instancia se presenta la no linealidad de la curva, y en segunda instancia, acompañada de esa no linealidad se encuentra la tasa de desempleo mínimo (muri). Dada la forma de la curva, en ciertas circunstancias estamos minimizando la inflación en lugar de minimizar el desempleo. Por lo que la discusión parte del objetivo social del banco central, donde se contrasta que es preferible para la sociedad tener más desempleo con menor inflación, o menos inflación con más desempleo, no obstante, se actúa como si lo mejor para la sociedad fuera bajar los niveles de inflación a costa del desempleo.

Dado lo anterior, es fundamental plantearse dos maneras de visualizar la política monetaria, por un lado cuando la economía se encuentra en un régimen con desempleo bajo, el problema de la inflación viene dado por conflicto de demanda, ya que la inflación aumenta cuando el desempleo disminuye, mientras que cuando está en un régimen con desempleo alto, el desempleo aumenta cuando aumenta la inflación, por lo que es imposible que sea un conflicto ocasionado por demanda, sino más bien del lado de la oferta.

Finalmente, hay renglones de oportunidad en la relación del nearshoring, la inflación y el empleo que requieren de mayor refinación en las políticas monetarias actuales.

Bibliografía

Baquero Beltrán, A., y Villamil, J. (2022). Pandemia y política económica: la política monetaria en discusión. Revista de Economía Institucional, 24(46), 167-193. https://www.redalyc.org/articulo.oa?id=41974269009.

Friedman, M. (1968). El papel de la política monetaria, American Economic Review, 58(1), 1-17.

Gil-León, J. M., y Cely-Acero, J. P. (2012). Dinámica de los precios en los departamentos de Colombia: estimación de la curva de Phillips neokeynesiana. Lecturas de Economía, (97).

Instituto Nacional de Estadística y Geografía (s. f.). Banco de Información Económica, Subsistemas de Información. inegi. https://inegi.org.mx/app/indicesdeprecios/Estructura.aspx?idEstructura=1120013000700470&T=Índices%20de%20Precios%20al%20Consumidor&ST=Tijuana,%20B.C.%20(mensual).

Laguna Reyes, C. E. (2007). Dinámica inflacionaria y brecha en la producción. La curva de Phillips en México. Análisis Económico, XXII(50). ISSN: 0185-3937.

Liquitaya Briceño, J. D. (2018). De la curva de Phillips a la nairu: Un análisis empírico. Análisis Económico, 26(62), 5-30.

Palley, T. I. (2009). The Backward Bending Phillips Curves: Competing Micro-Foundations and the Role of Conflict. Investigación económica, 68(270),13-36.

. (2003). The Backward–Bending Phillips Curve and the Minimum Unemployment Rate of Inflation: Wage Adjustment with Opportunistic Firms. Manchester School, University of Manchester, 71(1), 35-50.

. (2003). The Backward–Bending Phillips Curve and the Minimum Unemployment Rate of Inflation: Wage Adjustment with Opportunistic Firms. Manchester School, University of Manchester, 71(1), 35-50.

Pesaran, M. H., Shin, Y., y Smith, R. J. (2001). Bounds Testing Approaches to the Analysis of Level Relationships. J. Appl. Econ., 16, 289-326. https://doi.org/10.1002/jae.616.

Phelps, E. S. (1968). Dinámica de los salarios monetarios y equilibrio del mercado laboral. Journal of Political Economy, 76(4), 678-711.

Phillips, A. W. (1958). The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957. Economica, 25, 283-299. https://doi.org/10.1111/j.1468-0335.1958.tb00003.x.

Raffo López, L. (2007). Una discusión sobre la curva de Phillips de Friedman y la tasa natural de desempleo. Lecturas de Economía, 67, 119-142. https://www.redalyc.org/articulo.oa?id=155216288004.

Rodríguez Arana, A. (2012). La curva de Phillips en México: ¿Existe una relación de largo plazo entre la inflación y la brecha del producto? EconoQuantum, 9(1).

Tena, J. D., Dresdner, J., y Araya, I. (2012). A Multimarket Approach for Estimating a New Keynesian Phillips Curve. Revista de Economía Aplicada, XX(58), 49-68.

Tobin, J. (1972). Inflación y desempleo. American Economic Review, 62, 1-26.