4. Prospectivas de crecimiento económico de México en el marco actual del nearshoring

https://doi.org/10.52501/cc.188.04

Salvador González Andrade

Eddreí Pérez Luvianos

Alejandro Díaz-Bautista

Dimensions

4. Prospectivas de crecimiento económico de México en el marco actual del nearshoring

Salvador González Andrade*

Eddreí Pérez Luvianos**

Alejandro Díaz-Bautista***

DOI: https://doi.org/10.52501/cc.188.04

Resumen

Las cadenas globales de valor han mostrado fragilidad con la interrupción del libre flujo de bienes intermedios y finales. Así, la lejanía entre los productores y los consumidores deja en evidencia que la estrategia por offshoring no es totalmente óptima en el sistema productivo mundial, por lo que la nueva ola del nearshoring ha cobrado fuerza y resulta ser una posible solución ante tales perturbaciones que desequilibran el orden económico mundial. Se realiza un análisis de la estructura multisectorial con base en el modelo abierto de Leontief, también se reflexiona sobre la relevancia del análisis de clústeres económicos. Se concluye que una de las perspectivas de crecimiento de México parte de la necesidad de fortalecer la diversificación productiva; en ese contexto, es necesaria una política industrial nacional que permita la optimización en la movilidad de mercancías y factores para minimizar tiempos y costos de los traslados en Norteamérica.

Palabras clave: Cadenas globales de valor, clústeres económicos, inversiones, diversificación sectorial, política industrial.

Clasificación JEL: F15, F21, F23, O10.

Introducción

El fenómeno del nearshoring o relocalización cercana (o, también, deslocalización cercana) de las inversiones cobró popularidad a partir de la reciente crisis sanitaria ocasionada por el virus sars-CoV-2. Esta pandemia y otras perturbaciones de alcance mundial (como crisis económicas y guerras) han presionado a las empresas productoras a reconfigurar las cadenas globales de valor (gvc, por sus siglas en inglés). Así, el nearshoring surge como respuesta ante acontecimientos que merman la eficiencia de la producción. El nearshoring es, entonces, una alternativa de producción por offshoring o deslocalización de las inversiones, que consiste en la fragmentación de la producción hacia otros países distintos de una casa matriz, alentada por los diferenciales de costos laborales y no por la cercanía geográfica.

El objetivo de este documento es hacer un análisis de la relocalización cercana de inversiones que se puede incrementar en nuestro país, para lo que es necesario hacer hincapié en la importancia de la diversificación productiva de las regiones como un factor clave de crecimiento económico, en los efectos de arrastre que tienen algunos sectores productivos sobre otros y en los retos que tiene nuestro país como eslabón en las cadenas globales de valor. Tomamos como medida del nearshoring los flujos de inversión extranjera directa (ied), mismos que han tenido un incremento significativo a partir de la apertura comercial en la década de los noventa, ligados a la firma de tratados de libre comercio (como el tlcan, actualmente t-mec) y a los Acuerdos para la Promoción y Protección Recíproca de las Inversiones (appri). Dichos flujos se han mantenido estables en los últimos 10 años.

A manera de hipótesis, suponemos que la llegada de nuevas inversiones puede incentivar la diversificación productiva de los Estados receptores, lo que contribuiría a fortalecer su crecimiento económico, para lo cual es importante que tanto las entidades del norte como del sur de nuestro país se encuentren en condiciones favorables ante la recepción de ied. Además, suponemos que las inversiones en sectores productivos clave, como las manufacturas, pueden tener importantes efectos de arrastre hacia otros sectores, debido al incremento de la demanda en bienes de consumo intermedio.

El presente trabajo se organiza en cuatro secciones. En la primera sección se hace referencia a que el offshoring ha sido la estrategia predominante de la producción mundial en las últimas décadas y se toma el caso de China como ejemplo; en este mismo apartado se mencionan las características principales que han impulsado a los productores a seguir esta estrategia y cuáles han sido los motivos de su posible relegación. También se reflexiona sobre el comportamiento de la ied y sobre la necesidad de impulsar una amplia política industrial en México.

En la segunda sección se describe la metodología seguida para examinar la estructura multisectorial y el crecimiento económico, y se presentan de manera muy resumida tres técnicas para el análisis cuantitativo. La primera es para calcular el grado de diversificación de una región; la segunda es útil para hacer una simulación, con base en el modelo abierto de Wassily Leontief, se estima el impacto económico en los sectores productivos de una posible entrada de inversión extranjera en manufacturas; la tercera técnica es el análisis de clúster. En la tercera sección se abordan los resultados. Finalmente se termina con las conclusiones.

Nearshoring o la relocalización cercana como instrumento de crecimiento económico

Las firmas multinacionales, principalmente, buscan localizarse en los espacios geográficos que les permitan obtener la más alta rentabilidad posible. En el caso de la República Popular China su crecimiento económico se debe en buena parte a una política industrial caracterizada por inversiones en infraestructura y en una alta especialización de capital humano con salarios relativos menores en comparación con los países desarrollados y en vías de desarrollo. En las últimas dos décadas, el producto interno bruto (pib) de China se ha incrementado notablemente, por ello dicho país se ha convertido en la llamada fábrica del mundo, ejemplo preponderante de offshoring.

Esta relocalización de empresas ha permitido a los chinos colocarse como el principal exportador de manufacturas y como la segunda economía más grande del mundo, después de los Estados Unidos, lo que los ha conducido a obtener tasas de crecimiento económico de hasta dos cifras (por ejemplo, 14.2% en 2007). Sin embargo, dicho crecimiento se ha ralentizado tanto por factores internos como externos. La manipulación intencional de su moneda, que inició con la devaluación del 1.9% del yuan o renminbi realizada en agosto de 2015 —lo ubicó en su nivel más bajo de los últimos 20 años— con el objetivo de obtener ventaja competitiva, les ha suscitado una ruin guerra comercial con los Estados Unidos, que ha replicado por elevar las tarifas arancelarias a las importaciones provenientes de China para ajustar los precios de las mercancías importadas con la finalidad de proteger a su industria y alivianar el persistente déficit en su balanza comercial.

Las tensiones comerciales entre Estados Unidos y China se intensificaron durante la presidencia del republicano Donald Trump, no solo por la guerra de divisas, sino además por violaciones de los derechos de propiedad intelectual por parte de los asiáticos. Estas tensiones han generado externalidades a los países del mundo, siendo positivas para México al impulsar un mayor número de exportaciones hacia el vecino norteamericano. Tales acontecimientos sugieren la presencia de oportunidades de crecimiento tanto para México como para inversionistas extranjeros; sin embargo, este reordenamiento también trae consigo una serie de retos o desafíos para nuestro país, por ejemplo, cubrir en su totalidad la demanda de energía, agua e insumos en general.

Ahora bien, la crisis financiera de 2008 y la aún perniciosa pandemia por covid-19 (unctad, 2022) han dejado en claro que las cadenas globales de valor se encuentran frecuentemente vulnerables, por lo que la estrategia productiva debe tener en cuenta, además, que no basta con producir en los países que cuenten con los salarios más competitivos. Es decir, la estrategia por offshoring no necesariamente optimiza de manera universal la forma de producción.

Conflictos como el de Rusia-Ucrania (intensificados con la invasión rusa a Ucrania iniciada en el 24 de febrero de 2022) o Israel-Palestina en 2023 son, asimismo, shocks de alto impacto a la estabilidad macroeconómica mundial. Estas perturbaciones afectan a las cadenas globales de valor, perjudicando a las empresas y a la producción mundial, causando inflación y presiones al alza sobre las tasas de interés en los países del mundo, ya sea directa o indirectamente, afectando así el esfuerzo de los bancos centrales por obtener estabilidad en los precios y en los tipos de cambio.

Si bien estas perturbaciones pueden ser inevitables en un sistema globalizado, es importante implementar medidas para atenuar los impactos adversos que afectan a empresas y familias, y distribuir las inversiones en países distintos de las casas matrices contribuye a fortalecer a la economía en su conjunto, este es el marco del nearshoring y del offshoring.

Principalmente, las economías en vías de desarrollo han realizado sólidos esfuerzos por captar los flujos de inversión extranjera directa (ied). A la par, potencias económicas como Canadá también promueven políticas para el aprovechamiento del nearshoring (Government of Canada, 2007). Dichos flujos de inversión pueden traer consigo grandes beneficios a los países receptores, como el incremento del comercio exterior, generación de empleos, financiamiento externo, adquisición de tecnologías, etcétera.

Por su parte, México abandonó la configuración de economía proteccionista en los años ochenta y su relación con Estados Unidos fue determinante con el conjunto de relaciones en la economía internacional y, como resultado, su comercio exterior se incrementó en los años noventa (Garrido, 2022). Dicho incremento se pude explicar, además, por la firma del tlcan y la consiguiente llegada de inversión de empresas, especialmente norteamericanas a territorio nacional.

En la actualidad nuestro país es uno de los 10 principales receptores de ied en el mundo, misma que proviene en su mayoría de América y de Europa. Encabezan la lista en cuanto al número de empresas Estados Unidos, España y el Reino Unido, conforme al Registro Nacional de Inversiones Extranjeras (rnie, 2023), mientras que por montos en la inversión lo hacen Estados Unidos, Canadá y Argentina.1

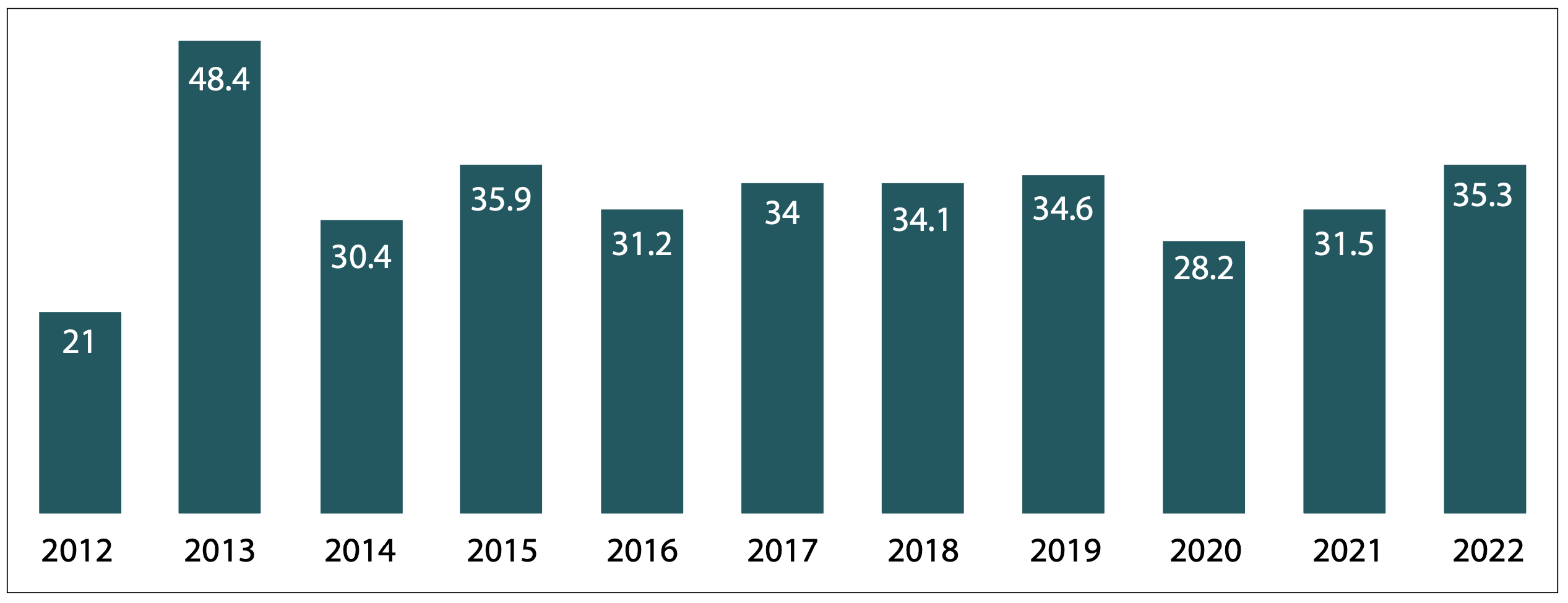

El destacado aumento en las inversiones de 2012 a 2013 puede explicarse por la venta de la cervecera Modelo a la transnacional belga AB InBev. Debe notarse que este incremento no fue una nueva entrada de ied, sino un cambio de accionistas nacionales por extranjeros (véase la gráfica 4.1). En contraparte, la caída de 2013 a 2014 se puede explicar por la retirada de AT&T del accionariado de América Móvil (cepal, 2014).2 Mientras que, en 2020, la disminución se debe a la crisis sanitaria por covid-19 y no a un decaimiento por rentabilidad, ya que, por el contrario, las empresas que se relocalizan en México suelen tener importantes tasas de crecimiento, por lo que el reshoring o backshoring (retorno de la producción al país de origen) es una práctica poco común en la economía mexicana.3 De hecho, a partir de 2020 se puede apreciar una clara recuperación de las inversiones en donde México recibió 32 926 millones de dólares de inversión extranjera directa en los primeros tres trimestres del año (Secretaría de Economía, 2023b).

Gráfica 4.1. Comportamiento anual de la ied en México (2012-2022), (en miles de millones de dólares)

Hemos comentado que las empresas están en busca de la más alta rentabilidad posible, y aunque algunas pudieran tener otros objetivos de compromiso social o ambiental, las ganancias monetarias son denominador común en el sector privado; entre más grande sea la diferencia entre el ingreso total y el costo total de la producción, mayores serán los beneficios y los incentivos a la inversión. Los ingresos de ied a nuestro país tienen al menos dos aristas, por un lado, como país receptor, el beneficio de financiamiento externo, mientras que, para las firmas, rentabilidad y crecimiento de sus empresas en un menor lapso. Este crecimiento puede explicarse por las numerosas bondades que ofrece nuestro país: mano de obra calificada, recursos naturales, estímulos fiscales, infraestructura, acceso al mercado nacional y al internacional.

Así pues, la relocalización de cadenas globales de valor en nuestro país ha sido impulsada por el acceso a insumos a precios competitivos y por el acceso a la vecindad con el más grande importador (consumidor) del mundo. En efecto, producir en México permite a las firmas beneficiarse de los múltiples acuerdos comerciales, en los que destaca el Tratado entre México, Estados Unidos y Canadá (t-mec).

Por lo tanto, el factor geográfico es otro determinante en el movimiento del flujo de inversiones que, sumado a los tratados comerciales y al nearshoring, brinda bondadosas oportunidades de crecimiento económico. Es decir, los inversionistas que aprovechan esta práctica en México tienen la ventaja no solo de estar cerca de sus lugares de origen (casa matriz), sino que además tienen acceso contiguo a Estados Unidos (en la mayoría de los casos las propias empresas estadounidenses son las que deciden producir en México), por lo que los costes en los traslados de mercancías se ven favorecidos notablemente. Esta es una de las principales explicaciones acerca del por qué los Estados del norte de México tienen una mayor captación de ied y de industrias nacionales y extrajeras4 en comparación con los del sur.

Las diferencias culturales podrían ser un obstáculo ante el comercio en general;5 no obstante, Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas, los seis estados mexicanos colindantes con Estados Unidos presentan una alta afinidad en sus vocaciones productivas con los socios del norte, incluso más que con otros estados mexicanos (Banxico, 2023). A lo largo de la frontera norte se encuentran ocho grandes asentamientos o metrópolis transfronterizas: Tijuana-San Diego, Mexicali-Calexico, Nogales-Nogales, Ciudad Juárez-El Paso, Piedras Negras-Eagle Pass, Nuevo Laredo-Laredo, Reynosa-McAllen y Matamoros-Brownsville, los cuales presentan una fuerte integración económica.

Es importante mencionar que el aprovechamiento de la relocalización de inversiones por concepto de nearshoring no es natural o exclusiva para la frontera norte. México cuenta con una vasta infraestructura de carreteras, puertos, aeropuertos y redes ferroviarias (Mendoza et al., 2022) que permiten a los estados del centro y del sur trasladar y comerciar con los mismos socios de Norteamérica y del mundo. Además, la infraestructura nacional se sigue poniendo a la vanguardia tanto por proyectos públicos como por privados: el Corredor Interoceánico del Istmo de Tehuantepec, impulsado por el Gobierno federal, pretende modernizar los puertos de Salina Cruz en Oaxaca y el de Coatzacoalcos en Veracruz, así como las vías férreas y carreteras que los conecta, lo que representa un importante estímulo a la inversión y al comercio internacional.6 Por su parte CAXXOR Group da inicio a la primera etapa del Corredor t-mec, que es un proyecto ferroviario de largo plazo que conectará al puerto de Mazatlán, México, con la ciudad canadiense Winnipeg. Estos proyectos pueden incentivar a empresas estadounidenses que actualmente están operando en Asia a regresar a Norteamérica y no solo a estas, sino a otras empresas del resto del mundo.

Bajo este contexto es necesario precisar dos observaciones: la primera es que el nearshoring se puede seguir incrementando en el corto plazo, pero también en el largo plazo, es decir, después de la conclusión de los proyectos mencionados, y la segunda es que las mejoras en infraestructura y política industrial en su conjunto son retos fundamentales para el fortalecimiento de nuestro país en las ya mencionadas cadenas de valor.

Metodología. Estructura multisectorial y crecimiento económico

Si bien la localización geográfica puede ser una ventaja competitiva importante en las determinaciones de inversión y de crecimiento económico de un país, hay otras variables que influyen positivamente en el pib: tecnología, nivel de población y ahorro, son algunas de las principales; así también, estudios empíricos han demostrado que la diversificación de las estructuras productivas puede influir en los niveles de crecimiento económico, tanto a nivel regional como a nivel nacional, conforme a estudios de economía regional como el de Gaytán (2016).

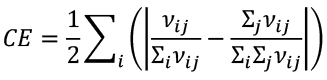

El nearshoring puede significar un impulso a la reconfiguración productiva de los sectores y, desde luego, a su diversificación. Empíricamente, en el caso mexicano, los estados de la República que han tenido mayor crecimiento económico y mayores captaciones de ied son, asimismo, entidades que presentan un coeficiente de especialización (grado de diversificación) más cercano a cero, lo cual implica un mayor grado de la diversidad productiva sectorial y, por ende, una mayor probabilidad de crecimiento económico estable y sostenido. Por el contrario, los estados más especializados presentan un coeficiente más cercano a la unidad y tasas de crecimiento más inestables.

El coeficiente de especialización se puede calcular mediante la siguiente ecuación:

En donde:

es el coeficiente de especialización

es el coeficiente de especialización

La variable ν representa el valor agregado censal bruto (vacb)

El subíndice i hace referencia al sector

El subíndice j hace referencia a la región

Para este estudio se ha tomado como ejemplo el caso de la Ciudad de México, misma que presenta tasas de crecimiento estables7 y montos mayoritarios en captación de ied. Los datos se obtuvieron del inegi (2023a) (véase la hoja de cálculo en el cuadro 1).

A continuación vamos a presentar la segunda metodología, el Modelo Abierto de W. Leontief (mal).

El análisis de la diversificación, de la especialización y del crecimiento económico conforme a la metodología del mal nos permite pronosticar cuáles serían los impactos que tendría el resto de los sectores ante las variaciones de demanda final de un sector determinado, es decir, efectos de arrastre hacia otros sectores (por una posible variación en las inversiones).

La producción de manufacturas y el comercio al por mayor son sectores clave y están dentro de los principales componentes de nuestro pib, por lo que las variaciones en la demanda final de estos pueden impactar de manera significativa las actividades de otros. Cabe mencionar que los sectores más dinámicos también han sido algunos de los que más ied han recibido.8

Solución del modelo abierto de Leontief

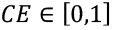

Inicialmente, debemos tener una matriz de transacciones intersectoriales intermedias y finales que reflejan flujos monetarios entre los sectores. Para la realización de nuestro ejercicio nosotros tomamos la matriz insumo producto para la economía mexicana a precios básicos en millones de pesos con año base 2018, misma que se puede descargar del portal del inegi. Representación analítica del modelo de insumo producto:

En donde:

Z es la matriz (n x n) de transacciones intermedias

DF es la matriz (n x m) de demanda final

VA es la matriz de (p x n) de insumos primarios

Posteriormente, el mal requiere de la construcción dos matrices adicionales: la matriz identidad (I) y la matriz de coeficientes técnicos (A), ambas de la misma dimensión que la de demanda de transacciones intermedias (n x n).

Matriz identidad:

Matriz de coeficientes técnicos:

En donde la obtención de los elementos (  ) se encuentra mediante la relación de los elementos de la matriz de demanda intermedia entre la producción bruta total (pbt) correspondiente.

) se encuentra mediante la relación de los elementos de la matriz de demanda intermedia entre la producción bruta total (pbt) correspondiente.

En donde:

aij es un coeficiente técnico directo

Xij es el elemento ij de la matriz de demanda intermedia

Xj es la producción bruta total por columna

Finalmente, a partir de la relación contable X = AX + Y y haciendo uso de operaciones elementales del algebra lineal podemos encontrar la matriz tecnológica o inversa de Leontief y propiamente la solución general del mal:

X = AX + Y

X – AX = Y

X(I – A) = Y

X = Y(I – A)–1

En donde:

X es el vector de la producción bruta total (pbt)

Y es el vector de la demanda final (df)

I es la matriz identidad

A es la matriz de coeficientes técnicos

El análisis multisectorial nos permite pronosticar cuáles son algunos de los posibles escenarios que se pueden suscitar conforme a las variaciones en la inversión. Cabe destacar que en este ejemplo solo se realizó la simulación de un único incremento de la inversión en las industrias manufacturas. Sin embargo, el flujo de inversiones puede llegar coludido a múltiples sectores y concatenar diferentes efectos de arrastre. Así también, el mal permite estimar los posibles impactos ocasionados por una disminución de las inversiones, por ejemplo salidas netas de ied.

La tercera herramienta considerada es el análisis de los clústeres económicos. Los clústeres económicos son esencialmente concentraciones locales de industrias similares o complementarias. Agregan producción e intercambian bienes, servicios, talento y tecnología, al tiempo que sirven como faros para atraer más inversiones, industria e innovación, así como personal potencial (Consultoría Guidehouse, 2019).

No obstante, en particular para la economía mexicana, el estudio de los clústeres como motor del crecimiento económico ha sido relativamente poco explorado (Banxico, 2022).

Resultados

El primer indicador estimado es el coeficiente de especialización de la Ciudad de México; esta entidad se caracteriza por presentar un crecimiento estable y una importante captación de ied. Las estimaciones de ese coeficiente se realizaron con datos del inegi (2023a), (véase el cuadro 1). Este índice pasó de 0.30543488 en 2019 a 0.30910919 en 2021, lo cual podemos interpretar como una ligera pérdida de la diversificación productiva, probablemente debido a la pandemia del covid-19, que tuvo importantes efectos en esos años.

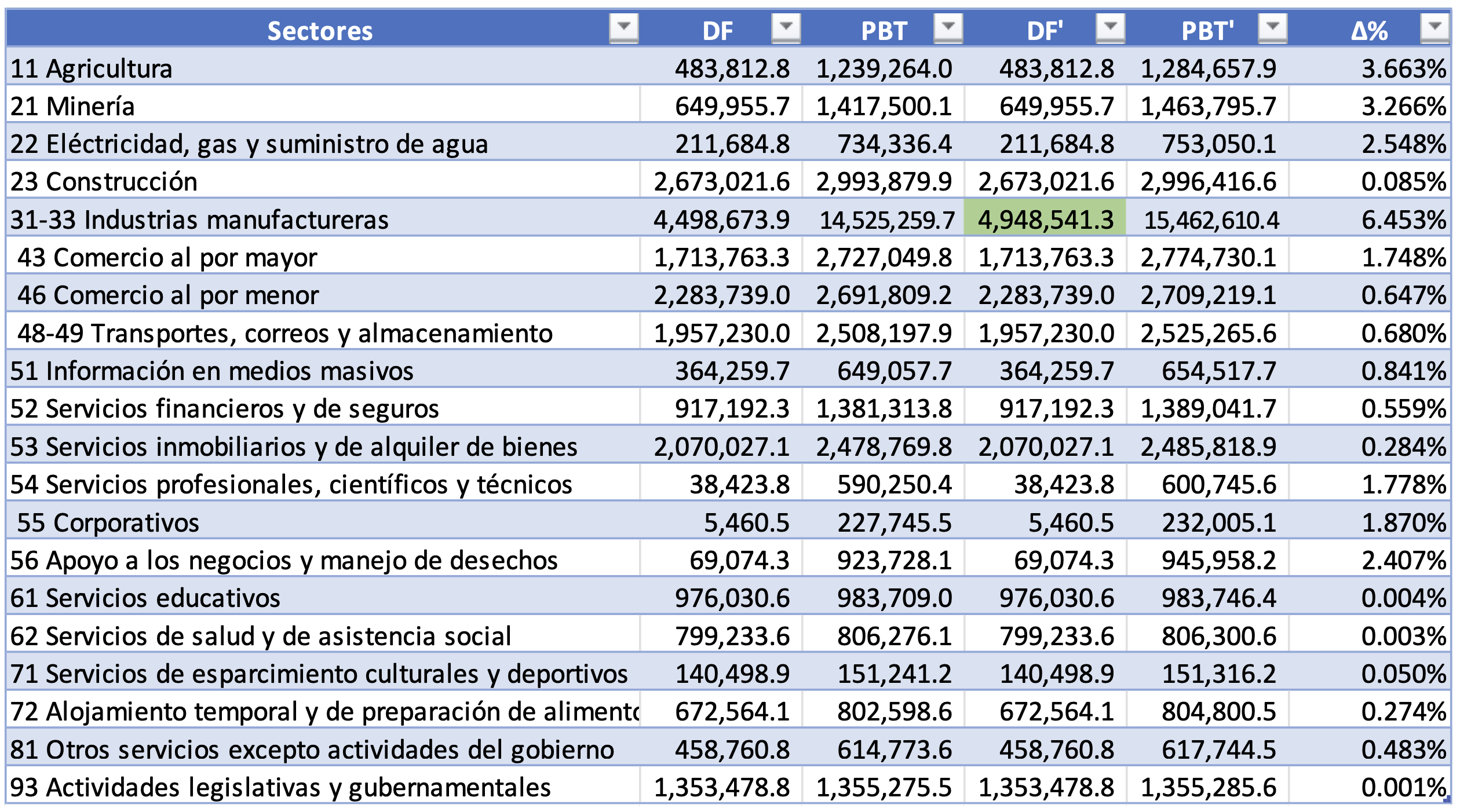

El segundo ejercicio, con base en el Modelo Abierto de W. Leontief y de la estimación de los efectos multiplicadores producto de un choque en la demanda final (df), consiste en la simulación de un incremento en la inversión que impacta inicialmente a la demanda final de las industrias manufacturas (sectores 31-33) de México. Dicho incremento en la demanda final de un 10% significa un cambio de 4 498 673.9 a 4 948 541.3 a millones de pesos. Los efectos multiplicadores iniciales indican un impacto positivo en la producción bruta total (pbt) de los sectores manufactureros, con un incremento total del 6.45% (véase el cuadro 4.1). A la vez, se pueden observar efectos de arrastre en el resto de la economía, es decir, aumentos en todos los sectores económicos, siendo los más significativos los de la agricultura (11) y la minería (21) con un aumento de 3.66% y de 3.26%, respectivamente.

Cuadro 4.1. Economía de México 2022: efectos de arrastre de un incremento del 10% en la demanda final de las industrias manufactureras (millones de pesos de 2018)

Clústeres económicos

Como se estudió en los apartados anteriores, el modelo productivo por nearshoring resulta ser, sin duda, altamente eficiente. Sin embargo, este puede ser complementado con la creación de clústeres o aglomeraciones industriales, ello es relevante porque dichas aglomeraciones presentan una correlación positiva con el crecimiento económico local (Acosta, 2023).

Sabemos que las firmas están en busca de los factores productivos que les permitan maximizar sus ganancias, y la forma de producción en bloques puede generar grandes ventajas industriales (comparativas). Por ejemplo, una empresa que desee producir zapatos, debería tomar en cuenta producir en León, Guanajuato, en donde podemos encontrar la presencia de un clúster especializado en calzado. En esta ciudad se pueden encontrar medios que faciliten la labor productiva: personal altamente calificado, pieles y todo tipo de insumos necesarios para llevar a cabo el proceso productivo en su totalidad.9

El área de Silicon Valley, en California, es uno de los mejores ejemplos que podemos citar como caso exitoso de clúster de alta tecnología. Empresas como Apple, Facebook y Google se han aglomerado en esta región debido a que en ella se puede encontrar capital humano, chips e insumos en general. El éxito de esta región ha sido tal que cada vez se suman más empresas a este gremio, impactando positivamente en el crecimiento económico. Otro ejemplo claro de clúster se da en la ciudad de Boston, en donde se encuentran reconocidas marcas de ropa deportiva como Puma, Converse y Reebok (Consultoría Guidehouse, 2019).

Para el caso mexicano la concentración de clústeres es cada vez más evidente conforme a su distribución geográfica. La zona norte se caracteriza por tener clústeres del tipo manufacturero, como el de la industria automotriz, la zona centro se destaca por la aglomeración de servicios financieros y la zona sur en alimentación (Juárez-Torres et al., 2022).

El avance de la producción en clústeres puede brindar impulsos significativos hacia economías locales ya existentes, por lo que los beneficios, evidentemente, se corresponden entre las nuevas empresas y las ya existentes, así también los trabajadores son favorecidos, ya que no depende de una única empresa en la cual puedan aplicar sus conocimientos.

Es importante mencionar que la creación de clústeres no implica tener una cercanía exagerada entre empresas similares. Pertenecer a una misma región podría bastar para satisfacer su demanda de insumos, incluido el capital humano. Así pues, el aglomeramiento de empresas permite tener empresas más eficientes y un mayor crecimiento económico en los estados anfitriones.

Conclusiones

En este capítulo se analizaron cuáles son las principales características del fenómeno del nearshoring, término que se popularizo recientemente con la intervención militar de Rusia a Ucrania y con la llegada del virus sars-CoV-2. Sin embargo, este modelo productivo se ha implementado desde décadas anteriores; a partir de la firma del tlcan los flujos de inversión provenientes de empresas norteamericanas se incrementaron considerablemente en México.

Las cadenas globales de valor se encuentran expuestas a la fragilidad de un mundo exacerbado, por lo que los impactos negativos se pueden suscitar sin antelación (unctad, 2023).10 La caída de la producción mundial ocasionada por perturbaciones inesperadas deja en claro que las inversiones (la ied) deben de estar resguardadas para no perder el ritmo de crecimiento y el caso omiso de estas eventualidades, podría afectar de nueva cuenta a las firmas del mundo, a la producción y al crecimiento económico en su conjunto.

El fortalecimiento del sistema productivo es menester de todos los agentes económicos, de un trabajo conjunto entre empresarios y gobiernos. Es relevante la promoción de una política industrial orientada, principalmente, a los avances en infraestructura para la óptima movilización de factores y mercancías, que dentro del ánimo del nearshoring puede contribuir a la preservación de las inversiones con garantías de suministro.

Con base en la simulación realizada en el modelo abierto de Leontief se comprueba la hipótesis de que la llegada de nuevas inversiones incentiva la diversificación productiva, lo cual se cumple si estas inversiones se alojan inicialmente en las entidades que tienen baja o limitada participación en una determinada industria. En el caso extremo, la llegada de la industria manufacturera a una región agrícola incrementaría la diversidad productiva, al tiempo que tendría efectos de arrastre sobre los sectores presentes.

El crecimiento económico incentivado por el nearshoring primeramente beneficiará a los estados o regiones de México que tengan la captación de industrias nacionales y extranjeras y, posteriormente, se puede tener un crecimiento de arrastre significativo, tanto al resto de los sectores como al resto de las regiones que conforman el territorio nacional.

México tiene la enorme ventaja de compartir vecindad con Estados Unidos y con Canadá, además de una multiplicidad de acuerdos comerciales con países de América, Asia y Europa, principalmente. La coordinación de estas ventajas, aunada a políticas industriales y educativas (para crear capital humano), pueden ayudar a impulsar la creación y el desarrollo de empresas y a mejorar su inserción en las frágiles cadenas globales de valor y, por supuesto, puede ayudar a brindar una oportunidad de un mejor aprovechamiento de la producción cercana a las casas matrices.

Finalmente, una limitante de nuestro ejercicio es la simulación poco probable de un aumento de 10% en la demanda final de las industrias manufactureras en un mismo periodo. Sin embargo, esa brinda mayor claridad sobre los impactos provenientes de la inversión en los efectos de arrastre hacia el resto de los sectores. Por supuesto, el nearshoring no implica exclusivamente un aumento en la producción manufacturera, también se puede delegar responsabilidades de servicios a terceros, por ejemplo, a través de los clústeres, mismos que tienen impactos significativos de crecimiento económico en las regiones que los concentran.

Bibliografía

Acosta, M. (2023). Nearshoring: clústeres regionales actuales en México y su correlación con el crecimiento económico. Mexicom Logistics. https://mexicomlogistics.com/es/nearshoring-clusteres-regionales-actuales-en-mexico-y-su-correlacioncon-el-crecimiento-economico/.

Banco de México (2023). Reporte sobre las economías regionales, enero-marzo 2023. Banxico. https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economias-regionales/reportes-economias-regionales.html.

. (2022). Opinión empresarial sobre la relocalización de las empresas hacia México. Banxico. https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economias-regionales/recuadros/%7BE243D1D1-63F5-6C86-38F0-28BD3CF33CE6%7D.pdf.

. (2022). Opinión empresarial sobre la relocalización de las empresas hacia México. Banxico. https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economias-regionales/recuadros/%7BE243D1D1-63F5-6C86-38F0-28BD3CF33CE6%7D.pdf.

Banco Interamericano de Desarrollo (2022). El bid, aliado del Gobierno mexicano en el fomento del nearshoring. https://www.iadb.org/es/noticias/el-bid-aliado-del-gobierno-mexicano-en-el-fomento-del-nearshoring.

Banco Mundial (2023). Crecimiento del pib (% anual) – China. https://datos.bancomundial.org/indicator/NY.GDP.MKTP.KD.ZG?locations=CN.

Benita, F., y Gaytán, E. (2011). Concentración de las industrias manufactureras en México: El caso de Zacatecas, Frontera Norte, 23(45), 67-95. https://doi.org/10.17428/rfn.v23i45.838.

Comisión Económica para América Latina y el Caribe (2014). Disminuye en 23% inversión extranjera directa en América Latina en el primer semestre de 2014. cepal. https://www.cepal.org/es/comunicados/disminuye-en-23-inversion-extranjera-directa-en-america-latina-en-el-primer-semestre-de#:~:text=La%20ausencia%20de%20grandes%20adquisiciones,principales%20factores%2C%20inform%C3%B3%20la%20CEPAL.

Comisión Nacional de Inversiones Extranjeras (2022). Informe estadístico sobre el comportamiento de la inversión extranjera directa en México. cnie. https://infosen.senado.gob.mx/sgsp/gaceta/65/2/2023-04-18-1/assets/documentos/Anexo_Informe_Inversion_Extranjera_Directa_en_Mexico.pdf.

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (2023). Informe sobre las inversiones en el mundo. Invertir en energía sostenible para todos. Unctad. https://unctad.org/es/publication/informe-sobre-las-inversiones-en-el-mundo-2023.

. (2022). Informe sobre las inversiones en el mundo. Reformas fiscales internacionales e inversión sostenible. Unctad. https://unctad.org/es/publication/informe-sobre-las-inversiones-en-el-mundo-2022.

Consultoría Guidehouse (2019). Economic Clusters: Four Design Principles for Success. Guidehouse.com. https://guidehouse.com/-/media/www/pdfs-legacy-guidehouse/whitepapers/economic-clusters-four-design.pdf.

Garrido, C. (2022). México en la fábrica de América del Norte y el nearshoring. cepal. https://repositorio.cepal.org/server/api/core/bitstreams/8b789717-769f-4208-9a8b-0db8c42bc82e/content.

Gaytán, E. (2016). Configuración económico-productiva del estado de Zacatecas, México: Un análisis de composición multisectorial. Paradigma Económico, 8(2), 5-25. https://paradigmaeconomico.uaemex.mx/article/view/4801.

Gaytán, E., y Del Pilar Riaño, J. (2015). Matriz de insumo producto de la economía de Colombia: detección de efectos multiplicadores y determinación de flujos intersectoriales más relevantes. Brazilian Geographical Journal: Geosciences and Humanities Research Medium, 6(2), 49-66. https://dialnet.unirioja.es/descarga/articulo/5402905.pdf.

Gaytán, E., y Martínez, J. (2024). Potencial impacto multisectorial manufacturero del nearshoring en los estados de la frontera norte de México: un enfoque de insumo producto. Contaduría y Administración, 69(3), 170-191. http://www.cya.unam.mx/index.php/cya/article/view/5057.

Government of Canada (2007). Nearshoring Industry in Atlantic Canada. Atlantic Canada Opportunities Agency. https://publications.gc.ca/collections/collection_2007/acoa-apeca/Iu89-4-22-2006E.pdf.

Gracia H., M. (2017). Teoría industrial: un vínculo con el clúster del calzado. Tla-Melaua, 11(42), 116-135. https://www.scielo.org.mx/pdf/tla/v11n42/1870-6916-tla-11-42-00116.pdf.

Instituto Mexicano Para la Competitividad (2023). Nearshoring: oportunidad que desafía a las entidades mexicanas. Imco. https://imco.org.mx/nearshoring-oportunidad-que-desafia-a-las-entidades-mexicanas/.

Instituto Nacional de Estadística y Geografía (2023a). Banco de Información Económica (bie). inegi. https://www.inegi.org.mx/app/indicadores/?tm=0.

. (2023b). Matriz de insumo producto (mip). Año base 2018. inegi. https://www.inegi.org.mx/programas/mip/2018/.

Juárez-Torres, M., Puigvert-Angulo, J. y Zazueta-Borboa, F. (2022). The Role of Clusters in the Performance of the Mexican Economy. Working Papers No. 2022-06, Banco de México. https://www.banxico.org.mx/publications-and-press/banco-de-mexico-working-papers/%7B80FDD837-A4EB-5232-9EA6-9F8C18E5F0D3%7D.pdf.

Mendoza P., A., Haneine, R., Frank, A., y Nunez, A. (2022). Mexico: A Serious Resilience Play for North America. KEARNEY. https://www.kearney.com/industry/transportation-travel/article/mexico-a-serious-resilience-play-for-north-america.

Secretaría de Economía (2023a). Durante 2022 la inversión extranjera directa (ied) fue de 35 mil 292 mdd, lo cual incrementó 12 por ciento en comparación con el año 2021. Comunicado núm. 006. https://www.gob.mx/se/prensa/durante-2022-la-inversion-extranjera-directa-ied-fue-de-35-mil-292-mdd-lo-cual-incremento-12-por-ciento-en-comparacion-con-el-ano-2021#:~:text=Las%20cinco%20entidades%20federativas%20con,con%201%20mil%20876%20mdd.

. (2023b). De enero a septiembre de 2023, México recibió 32 926 millones de dólares de Inversión Extranjera Directa. Comunicado núm. 048. https://www.gob.mx/se/prensa/de-enero-a-septiembre-de-2023-mexico-recibio-32-mil-926-millones-de-dolares-de-inversion-extranjera-directa#:~:text=La%20Secretar%C3%ADa%20de%20Econom%C3%ADa%20informa,registr%C3%B3%2025%20mil%20272%20mdd.