7. Nearshoring y el sector automotriz de México

Dimensions

7. Nearshoring y el sector automotriz de México

Salvador González Andrade*

DOI: https://doi.org/10.52501/cc.188.07

Resumen

Este capítulo tiene como objetivo analizar el desempeño del sector automotriz de México en el actual contexto de la restructuración de las cadenas globales de suministro (cgs) en el marco de la reciente y renovada ola del nearshoring. Para cumplir tal propósito se revisa literatura especializada sobre el tema, información oficial del inegi, Banxico, Secretaría de Economía, el Gobierno de México, análisis y estadísticas de organismos multilaterales como el bid y el Banco Mundial, y análisis de entidades privadas como la Asociación Mexicana de la Industria Automotriz (amia), S&P Global Mobility, BBVA Research, CEEG, ampip, entre otras. La industria automotriz de México (iam) tiene un crecimiento cíclico que se contrae debido a las crisis, como las de 2009 y del covid-19. La reestructuración de las cadenas globales de valor y de las cgs conlleva grandes oportunidades para continuar en la senda de expansión de la iam; sin embargo, el Gobierno tiene un papel central en el desarrollo de una estrategia integral encauzada a impulsar el crecimiento de dicho sector.

Palabras clave: Armadoras automotrices, autopartes, inversión extranjera directa, t-mec.

Clasificación JEL: F21, F23, F53, L62.

Introducción

En México, históricamente, la industria automotriz ha sido el sector manufacturero más dinámico del país. Antes de la entrada en vigor del Tratado de Libre Comercio de América del Norte (tlcan), en 1994, las tres grandes empresas automotrices de Estados Unidos ya tenían ensambladoras en México, Ford, Chrysler y Chevrolet. Posteriormente, en el marco de dicho tratado se catapultó a la iam, brindando las herramientas de control de la demanda doméstica y promoviendo las exportaciones automotrices hacia la casa matriz de dichas transnacionales ubicadas en Estados Unidos. La reciente actualización de la normatividad del tlcan, en el ahora llamado t-mec, que inició el 1º de julio de 2020, impone reglas de contenido de origen y del valor del contenido laboral, esta requiere que, en las empresas armadoras, casi la mitad del valor agregado del auto se realice por trabajadores con salarios de al menos 16 dólares por hora, entre otras medidas. Dichas condiciones buscan excluir a las empresas asiáticas y a otras del resto del mundo del intercambio comercial libre de aranceles en la región de Norteamérica. No obstante, en los últimos años se ha observado un aumento de la inversión extranjera directa en el sector y un aumento en el número de ensambladoras en el país, lo que lleva a una mayor oferta y diversidad de marcas y líneas automotrices en el país. El objetivo de este documento es analizar el desempeño del sector automotriz de México en el actual contexto de la restructuración de las cadenas globales de suministro (cgs) en el marco de la reciente y renovada ola del nearshoring o de la relocalización cercana.

Para cumplir tal propósito la metodología se basa en la revisión de literatura especializada sobre el tema y en la consulta de fuentes oficiales de información como el inegi, Banxico, Secretaría de Economía, Gobierno de México, análisis y estadísticas de organismos multilateraterales como el bid, Banco Mundial, y análisis de entidades privadas como la Asociación Mexicana de la Industria Automotriz (amia), S&P Global Mobility, BBVA Research, CEEG, ampip, entre otras.

Este capítulo se organiza en siete secciones. En la primera sección se aborda el contexto actual del sector automotriz de México. Luego se revisan las ventajas en las cgs debidas a la relocalización en el país, después se reflexiona sobre los beneficios esperados de la relocalización. En la cuarta sección se exploran los posibles impactos del nearshoring en la captación de inversión extranjera directa. Posteriormente se reflexiona sobre el papel de la ied sobre el crecimiento de la iam. En la sexta sección se revisa el desempeño de la industria en la producción, el mercado doméstico y las exportaciones. Finalmente, termina con las conclusiones.

El sector automotriz de México

La industria automotriz de México es relevante porque es el primer generador de divisas y tiene una balanza superavitaria de 99 000 millones de dólares, es el quinto exportador mundial de vehículos ligeros, 32% de las exportaciones manufactureras son productos automotrices. Es el séptimo fabricante de vehículos en el mundo y el primero en América Latina. Es el cuarto exportador mundial de autopartes y es el primer proveedor al mercado de Estados Unidos, contribuye con el 18% del pib manufacturero y participa con el 3.6% del pib nacional. Al año 2021, la industria automotriz terminal con 102 538 empleados generó un producto interno bruto de 531.5 mil millones de pesos (mmp), por su parte, en el sector de autopartes, carrocerías y remolques generaron 876 597 empleos y obtuvieron un producto de 433.4 mmp. Contribuyó con 22% del empleo manufacturero en México (amia, 2023).

La Secretaría de Economía (s/a) plantea que el t-mec representa para México en 2021 el 83.48% de nuestras exportaciones, un 45.99% de las importaciones y un 64.53% del comercio total para el país, incluyendo las actividades del sector automotriz.

México es vecino de Estados Unidos y también forma parte del t-mec, por lo que se vuelve un destino más atractivo que otros para la llegada de las empresas que quieren estar más cerca del mercado estadounidense.

No obstante, se debe considerar que las reglas de origen y las de valor de contenido laboral establecidas en el citado tratado constituyen una barrera comercial a terceros países. Los cuales podrían optar por trasladar sus negocios al territorio nacional para aprovechar las ventajas de localización para acceder al mercado más grande del mundo. Adicionalmente, las reglas de contenido laboral, aunado a paquetes de estímulos fiscales que incentivan la relocalización de diversas industrias hacia su territorio, o hacia el resto de Norteamérica en general, bien pueden considerarse como una presión para regresar las empresas automotrices armadores a su casa matriz radicada en el vecino del norte, en Detroit General Motors, Ford y Chrysler.1

A continuación se describen brevemente ambas condicionantes. Primero, las reglas de origen en el t-mec orientadas en escencia al sector automotriz, con el fin de realizar un comercio libre de aranceles o eximir el cumplimiento de derechos aduaneros entre los socios de dicho tratado; se establecen, entre otras, las siguientes consideraciones: 1) Adquisición de acero y aluminio, para que los vehículos de pasajeros, camiones ligeros y camiones pesados puedan ser considerados originarios de la región se requiere que un 70% de las compras en acero y aluminio se realice a empresas armadores originarias de América del Norte. 2) Valor de contenido regional (vcr): se consideran dos métodos de estimación, el de costo neto (cn) y el valor de transacción (vt). Las tasas de vcr para productos específicos son elevadas, en el año 2023 alcanzarían el valor máximo acordado, en autopartes esenciales es 75% del costo neto,2 en autopartes principales es 70% (u 80% del vt)3 y en autopartes complementarias es 65% (o 75% del vt)4.

Segundo, el valor de contenido laboral (vcl) establece que 40% del valor agregado a los vehículos ligeros y 45% del de los camiones deberán incorporarse en zonas de Norteamérica donde se ofrezcan salarios superiores a los 16 dólares por hora. Dicha regla aplica a las ensambladoras automotrices y no a las autopartistas; al iniciar el t-mec, la tasa era de 15% en 2020, ya en el presente año serían de 25%. Las intenciones de esta regla parecen ser claras: promover el retorno a Estados Unidos de las ensambladoras que se habían instalado en México con el propósito de abaratar costos.

Tercero, con adición, la pandemia del covid-19 ocasionó la disrupción de las cadenas globales de suministro, ya discutidas previamente. A nivel mundial, se realizaron diversas acciones para la contención de la epidemia ocasionada por el covid-19. De igual manera, en el país se realizó el cierre, total o parcial, de las actividades económicas “no esenciales”, durante los meses de abril y mayo de 2020. Además, del 19 de diciembre de 2020 al 10 de enero de 2021 nuevamente se suspenden actividades económicas no esenciales en la Ciudad de México y Estado de México.

Entre los mayores efectos de la pandemia del covid-19, además de cierta tolerancia en la aplicación de las reglas de vcr y de vcl, uno de sus efectos más evidentes fue el desabasto de semiconductores, industria fuertemente concentrada en pocos países, como TSMC con sede en Taiwán. Dicho desabasto ocasiona enormes costos en la industria automotriz mundial. Se estima que en 2021 se perdieron más de 9.5 millones de unidades de la producción mundial de vehículos ligeros como resultado directo de la falta de los semiconductores necesarios. Otros tres millones de unidades se vieron afectadas en 2022. Y, durante la primera mitad de 2023, las pérdidas relacionadas con la escasez de semiconductores cayeron a unas 524 000 unidades en todo el mundo (S&P Global Mobility, 2023).

Ventajas en las cgs debidas al nearshoring en México

La vecindad con Estados Unidos atribuye a México importantes ventajas del nearshoring respecto a otros países de América Latina, en particular, las cadenas de suministro se hacen más cortas, rápidas y seguras, ello brinda mayor flexibilidad en las diferentes etapas que la componen:

- Logística y envíos más rápidos. Una cadena de suministro más corta también brinda otras ventajas como disminución de costos y menores problemas en logística de exportación. El atractivo de la relación distancia-tiempo aplica por la referida vecindad en relación con los traslados desde China o Asia. Con un proveedor de manufactura más cerca se pueden evitar atrasos en los envíos de mercancías y mantener el nivel de competitividad con los clientes entregando todo en tiempo y forma.

No obstante, las condiciones logísticas internas en México presentan, en general, desarrollos contrastantes como lo indica, por una parte, la evolución del país en la clasificación de países en el índice de desempeño logístico (lpi, por sus siglas en inglés) que elabora el Banco Mundial (The World Bank, 2023), donde en 2023 se ubicó en la posición 66 dentro de un universo de 139 países, lo que representó un retroceso respecto a la posición 51 que tuvo en 2018 (LPI 2018/160 países).5 - Envíos menos complejos. Asociado al punto anterior, ante una mayor distancia de por medio, más problemas pueden surgir. Además, en el actual contexto de la crisis en la cadena de suministro mundial, los envíos internacionales son cada vez más complejos y hay una menor disponibilidad de carga comercial. Esto, por ende, hace que los envíos sean mucho más largos y pueden correr riesgos más regulares.

- Diversidad en transporte de exportación. Un país más cercano a su proveedor de manufactura —con un intenso intercambio de mercancías, productos, piezas o insumos— aumenta las opciones de utilizar diversos medios de transporte, ya sea carretero, ferroviario, marítimo o aéreo.

En el comercio de México-Estados Unidos aproximadamente 70% se realiza por vía terrestre. Por supuesto, la infraestructura de transporte requiere ser modernizada para mantener la competitividad de la región en la economía mundial (cmet, 2012). La importancia relativa del medio de transporte es diferente en los distintos conjuntos de productos. Por ejemplo, 72% de los vehículos terrestres y sus partes son transportados por ferrocarril mientras que más de 50% de las máquinas y material eléctrico, así como los aparatos mecánicos y calderas son transportados por carretera. A su vez, más de 50% del comercio de combustibles y minerales se transportan por agua; finalmente, más de 60% del comercio de máquinas y material eléctrico, así como piedras y metales preciosos se mueve por vía aérea. Este entramado de medios de transporte ha demostrado ser adecuado al haber permitido movilizar los grandes volúmenes de exportación de México a Estados Unidos (Garrido, 2022: 53). - Mayor cercanía con clientes o proveedores. Mejora la comunicación entre los agentes, lo que ayuda a consolidar las relaciones de negocios. Es diferente realizar y cerrar acuerdos con personas que están a 10 u 14 horas de distancia que con aquellas que se encuentran a tan solo dos o tres horas. Las compañías de nearshoring también comparten las mismas zonas horarias, ello permite la comunicación en tiempo real para atender cualquier eventualidad o dar seguimiento al proceso comercial.

Beneficios esperados del nearshoring

México, y también América Latina y el Caribe (ALyC), tiene una participación activa en el comercio internacional, aunque exhibe cierto rezago en la incorporación a las cgv, pues el número de empresas que participan todavía es bajo y tampoco ha aumentado el contenido de valor agregado.

Desde el gobierno se afirma que México tiene estabilidad política, bases macroeconómicas sólidas y recursos financieros para impulsar el cambio, con base en programas que atienden, entre otros, la integración de cadenas de valor con el nearshoring. Este representa la oportunidad de impulsar la exportación, la inversión productiva, la generación de empleos y la mejora de los niveles de vida de la población. También indica que es un momento clave para diversificar la industria e incursionar en otras nuevas, para identificar sectores y regiones que puedan apoyar la proveeduría y activar con éxito la inversión productiva (shcp, 2023).

El Banco Interamericano de Desarrollo (Luconi y Llobet, (2022: 13) identifica los beneficios del nearshoring para América Latina y el Caribe, los agrupa en cuatro tipos de oportunidades según el foco y los tiempos requeridos: 1) Oportunidades prioritarias (quick wins). Productos que América Latina ya exporta a Estados Unidos y son las potenciales oportunidades prioritarias: ya existen empresas con el conocimiento (know-how), redes (network) y competitividad para incrementar su participación en flujos globales. 2) Oportunidades de medio plazo. Productos que Estados Unidos importa de otras regiones y América Latina no exporta de forma significativa aún a dicho país, pero sí exporta a otras regiones (por ejemplo, a Europa). 3) Oportunidades de largo plazo. Productos que Estados Unidos importa de otras regiones y que América Latina no exporta aún, pero están “suficientemente cerca” de sus posibilidades y podría exportar con inversiones adecuadas. 4) Oportunidades regionales. Productos que un país de América Latina importa de otras regiones como parte de una cadena de valor, pero que podría importar de otro país de la región (ya sea en el corto, medio o largo plazo). Los primeros tres tienen el foco en Estados Unidos.

De acuerdo al bid (2022), la ganancia potencial para América Latina y el Caribe de las oportunidades de nearshoring en el corto y mediano plazos podrían representar un aumento de hasta 78 000 millones de dólares (md) en nuevas exportaciones de bienes (64 000 md) y servicios (14 000 md), con importantes oportunidades para la región en la industria automotriz, textil, farmacéutica y energías renovables, entre otras. México y Brasil tendrían las mayores oportunidades, aunque todos los países se beneficiarían, incluido Estados Unidos que aumentaría su competitividad haciendo su economía más sostenible y productiva (Feinberg, 2021).

En las nuevas exportaciones debidas a la relocalización, México tiene la mayor participación, 55% o 35 280 md, por supuesto casi todas ellas se destinan a Estados Unidos (35 md). El bid indica que para todos los países existen oportunidades de mejora, no obstante, la intensidad o dificultad varía entre naciones, por ello es importante que se tomen acciones en función de reducir las disfuncionalidades y mejorar la competitividad. Como trabajar en la estrategia de las “tres i” propuesta por el bid (inversión, infraestructura e integración) y atender los retos estructurales particulares de cada economía. Todo esto se debe hacer para alcanzar esas oportunidades prioritarias que traerían un enorme beneficio económico y social, y que potenciarían el crecimiento de los países en el corto y en el largo plazos.

Evidentemente, si México y Latinoamérica concentran sus esfuerzos en las oportunidades prioritarias, es decir, en aquellos productos que ya exportan, que ya existen empresas con la experiencia o know-how, y que las redes o networks están desarrolladas, las naciones pueden obtener mayores beneficios en el corto plazo que los pondrán en la senda de la mejora para el largo plazo (Luconi y Llobet, 2022: 13).

Las expectativas positivas del nearshoring varían entre los diferentes sectores. Desde el gobierno se plantea que, para los siguientes cuatro años, se estima que los esfuerzos conjuntos entre el sector público y el privado, para incentivar la relocalización de cadenas de valor, tienen el potencial de elevar el producto hasta en 1.2%. Desde el sector privado, organismos empresariales y bancos e instituciones financieras coinciden en que México es uno de los más beneficiados, por su cercanía con Estados Unidos y la guerra comercial de ese país con China.

El Consejo de Empresas Globales (ceeg, 2023)6 estima que el nearshoring puede llevar al país en los siguientes años, hacia el 2030, a generar de dos a cuatro millones de empleos, e impulsar los niveles de ied entre 30 y 50 000 mdd anuales, incrementar la productividad laboral entre un 15 y un 30% (en Norteamérica entre 5 y 15%) y a tener crecimientos adicionales de 1.5 a 2.5% en el pib. No obstante, las políticas cambiantes en cuanto a las elecciones, limitación de fondos públicos, proteccionismo y migración pudieran generar incertidumbre, afectar la percepción de los inversionistas y mermar estos beneficios.

En la misma línea, Deloitte afirma que México aún se encuentra en una etapa muy temprana en el nearshoring, pero el fenómeno evoluciona rápidamente y conlleva una expansión de las actividades manufactureras. La reubicación de plantas manufactureras en México podría reconfigurar la economía mediante la llegada de inversión extranjera, empleos nuevos y especializados. Las perspectivas económicas del país son que las exportaciones pueden aumentar hasta en 50 000 mdd al año, la ied aumentaría 10% cada año, la producción de manufacturas puede crecer 5% al año, todos estos factores agregarían 2.9% al pib en los próximos cinco años.

La cercanía con el más grande mercado del mundo, además de los elementos previamente mencionados, posicionan a México como una opción para operaciones nearshore. En particular, las oportunidades a nivel de fuerza laboral y talento humano —llámese capacitación, experiencia y oportunidades— que se han creado a través de los años alimenta positivamente el círculo de inversión en el que se encuentran las empresas. Sin lugar a duda el factor humano hoy día diferencia a México de sus pares latinoamericanos y lo posiciona como una de las ubicaciones privilegiadas a nivel mundial (Luconi y Llobet, 2022).

Nearshoring y las posibilidades de inversión extranjera directa en México

En la literatura hay coincidencia en que la participación de firmas en las cadenas globales de valor (cgv) trae múltiples beneficios, aumenta el comercio y la inversión, contribuye a una mayor productividad mediante transferencias de conocimiento y tecnología, y se generan más y mejores empleos, con nuevas oportunidades para las mujeres. El bid (2022) afirma que un aumento de 10% en la participación de un país lleva a aumentos de entre 11 y 14% del pib per cápita.

Se estima que México concentra más de la mitad del aumento de las exportaciones de América Latina y el Caribe debidas a la relocalización. Sin embargo, no es fácil separar la inversión o el aumento de la producción o el aumento de las exportaciones debido a la relocalización de las empresas o si es debido a otros factores como la recuperación de la actividad y la inversión que se han dado por razones distintas a la reconfiguración de las cadenas productivas, tales como para atender el mercado doméstico, la normalización de las cadenas de valor y las condiciones de demanda mundiales.

En opinión del Banxico (2023), con base en la emaer, a julio de 2023, 26.1% de las empresas de más de 100 empleados reportaron beneficios debido a mayor demanda por relocalización u otros factores, la proporción que mencionó que sus beneficios se pueden atribuir específicamente a la relocalización fue 9.3 por ciento.

Una cuarta parte (24%) de los empresarios considera que el nearshoring tiene efectos positivos en su establecimiento, ya sea en la producción, ventas o inversión de su empresa, pues considera se han incrementado. Esta percepción positiva es mayor al 15.5% registrado en julio de 2022.

En el sector manufacturero se perciben impactos positivos a consecuencia de la relocalización en un rango de 0.9% en la inversión planeada y en la producción y operación y un 0.4% en la inversión realizada en tecnología o I+D (entre junio de 2022 y junio de 2023). A nivel de empresas manufactureras grandes, de más de 100 empleados, destacan los mayores aumentos en la inversión, sea esta en la inversión planeada (un aumento de 14.9%, la realizada para ampliar capacidad (11.9%) o aquella realizada en tecnología o I+D (9.9%). El empleo creció en cerca de dos dígitos (9.7%). Además, con el nearshoring se perciben aumentos importantes en la producción (11.6%) y en las exportaciones (11.8%), variables capturadas por la emaer en la producción u operación de la empresa y en el valor de las ventas pactadas con empresas extranjeras.

En otra investigación, BBVA Research (2023) analizó la demanda de espacios industriales; con el objetivo de cuantificar y anticipar los efectos del nearshoring en México realizó una encuesta a miembros de la Asociación Mexicana de Parques Industriales Privados (ampip). Sus resultados confirman que hay interés de empresas internacionales por operar en México por la reubicación de operaciones, pero se requieren mejores políticas energéticas, de suministro de agua y mayor seguridad.7

Del total de parques industriales encuestados, 91% reporta haber tenido afectaciones relacionadas con la oferta de energía y 63% relacionadas con la oferta de agua.

La decisión de las empresas para instalarse en un parque industrial depende de diversos factores, como la perspectiva del mercado doméstico y exterior, las condiciones comerciales y tratados (t-mec); así como la infraestructura instalada en términos energéticos, logística, agua y de seguridad. (López et al., 2023).

Sobre la demanda de espacios, “hacia 2025 se espera un crecimiento en la demanda de espacios industriales: se estima recibir 453 nuevas empresas en los próximos dos años, de las cuales 20% es de origen chino. Un promedio de 227 nuevas empresas por año entre 2023-2025, lo que representaría un crecimiento anual de 9.1% por encima del periodo 2018-2022” (López et al., 2023).

A 2023, la ampip representa aproximadamente 430 parques industriales en 21 estados con más de 3 800 empresas instaladas, tienen un nivel de ocupación de 97.9% para el cierre de 2022 (una variación de 1.76% respecto 2019) y con un crecimiento en inventarios de 30% en el mismo periodo.

Los parques industriales de la ampip concentran 25% de empresas nacionales y 75% de origen extranjero, de las cuales 97% tiene perfil exportador y que, desde el inicio de la guerra comercial entre China y Estados Unidos en 2018, se recibieron 830 nuevos inquilinos extranjeros, 20% de origen asiático. Esto representa un promedio de 207 nuevas empresas por año entre 2018 y 2022.

En este mismo periodo, 21% de las empresas reporta haber ampliado su espacio dentro del parque industrial; mientras que solo 1.4% reporta una disminución de espacio reflejando una perspectiva positiva.

El proceso de relocalización hacia México está en marcha y se espera que continuará; el país debe aprovechar las ventajas competitivas y geográficas para convertirse en un foco de atracción de empresas que buscan acercar su cadena productiva a Estados Unidos. No obstante, debe considerarse como una ventana que se podría cerrar en un lapso de entre cinco y siete años.8

La posibilidad de atraer ied a México en el contexto de la reestructuración de las cadenas globales de valor y de las cadenas globales de suministro en esta nueva ola del nearshoring requiere desde el Gobierno múltiples iniciativas de apoyos estructurados en una estrategia integral. Como las iniciativas recientemente formalizadas en el decreto antes mencionado (dof, 11 de octubre, 2023) que tiene por objetivo incentivar y apoyar la producción y fabricación de bienes en 10 sectores clave, contribuyendo al desarrollo de la industria y al impulso de la economía en el país; el Gobierno otorga incentivos fiscales las empresas que trasladen su producción a cualquier municipio de México, las deducciones de impuestos van desde un 56% a un 89% en inversiones hechas en 2023 y 2024. Están destinados a compañías que se dediquen tanto a la producción, elaboración o fabricación industrial como a la exportación de al menos 50% de su producción en 10 sectores; la mitad de ellos corresponde a la industria de producción de autopartes automotrices.9 Adicionalmente, se concede una deducción adicional de 25% durante tres años para gastos de capacitación de trabajadores, enfocándose en el desarrollo del capital humano. Las deducciones más altas, de 89%, son en inversiones que producen dados, troqueles, moldes, matrices y herramentas, y para maquinaria y equipo destinados directamente a la investigación de nuevos productos o desarrollo de tecnología en el país; 88% para computadoras personales de escritorio y portátiles, servidores, impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo; 86% para automóviles, autobuses, camiones de carga, tractocamiones, montacargas y remolques, cuya propulsión sea a través de baterías eléctricas recargables, motor eléctrico que además cuenten con motor de combustión eléctrica o con motor accionado por hidrógeno. También para aviones dedicados a la aerofumigación agrícola.10

La ied en la industria automotriz de México

La inversión extranjera directa en el sector automotor de México acumulada en cinco años (2017-2022) asciende a 28 219 millones de dólares (mdd) y representa 17.2% del total de la inversión en el país (amia, 2023).11

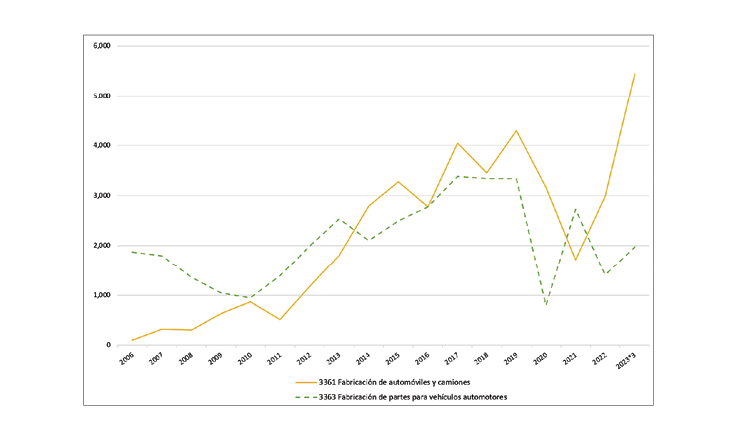

La ied en la industria automotriz mexicana (iam) registrada en dos ramas industriales, la 3361 Fabricación de automóviles y camiones y la 3363 Fabricación de partes para vehículos automotores. Según los datos de la Secretaría de Economía (2023a), la ied en ambos grupos sigue cierta tendencia con marcadas fluctuaciones a lo largo del tiempo, hasta antes del 2013 la realizada en la fabricación de autopartes superaba a la destinada a la fabricación de automóviles y camiones. En el último dato reportado, al tercer trimestre de 2023, la ied destinada a la fabricación de automóviles y camiones supera los 5 400 mdd, mientras que la destinada a la producción de autopartes no arriba a los 2 000 mdd (véase la gráfica 7.1).

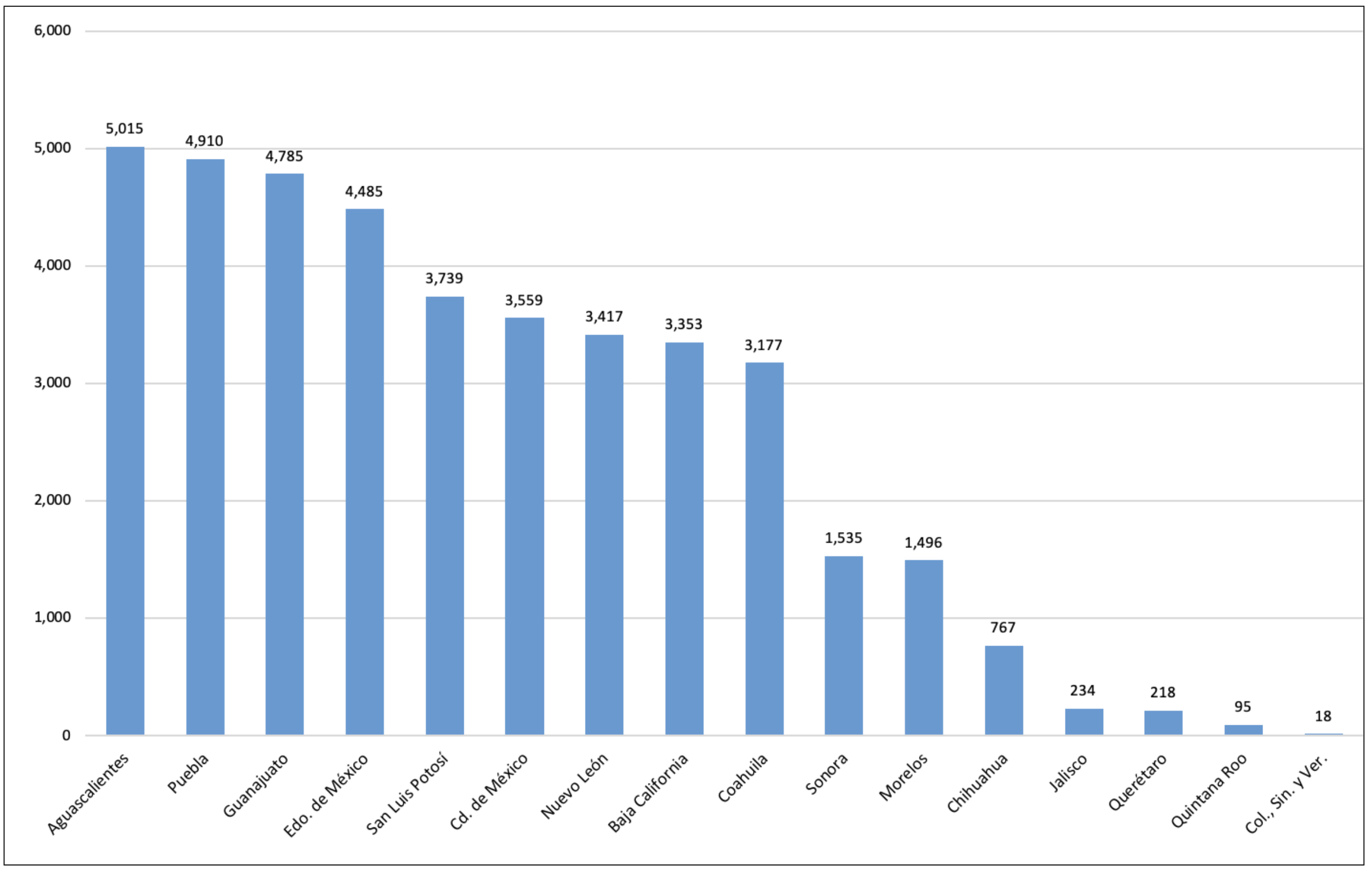

La ied realizada en el grupo 3361 se concentra más en los estados del centro del país. En el acumulado histórico, 2000 a 2023T2, las entidades que más han captado ied son Aguascalientes (5 015 mdd), Puebla (4 910.3 mdd), Guanajuato (4 785.4 mdd) y Estado de México (4 484.8 mdd). Por su parte, las entidades de la frontera norte con mayor captación son Nuevo León (3 417 mdd), Baja California (3 353 mdd) y Coahuila (3 177 mdd), en menor cuantía Sonora (1 535 mdd) y Chihuahua (767 mdd), (véase la gráfica 7.2).

Gráfica 7.1. ied en México por ramas industriales, 2006-2023T3, (millones usd)

Gráfica 7.2. ied en fabricación de automóviles y camiones, por entidad federativa, acumulado 2000-2023:T3

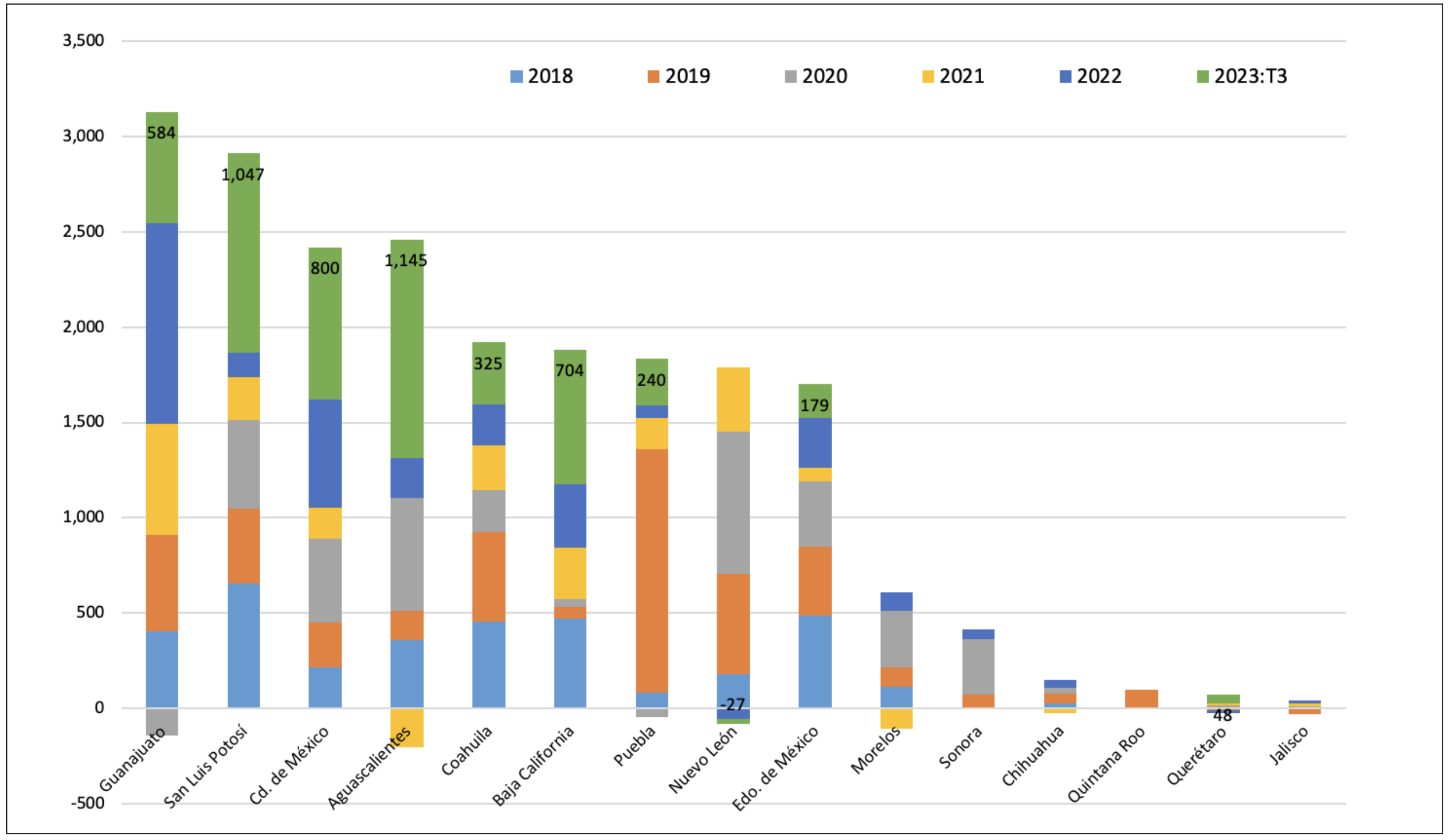

En el marco de la reestructuración de las cgs, en esta nueva ola del nearshoring, en los últimos seis años (2018-2023T3) las entidades del centro del país ostentan la mayor captación de la ied destinada a la fabricación de automóviles y camiones; destacan Guanajuato (2 988 millones de dólares o mdd), San Luis Potosí (2 912 mdd), Ciudad de México (2 418 mdd) y Aguascalientes (2 255 mdd). A la vez, también hubo salidas de ied en Aguascalientes y Morelos (en el año 2021, color amarillo), en Guanajuato (año 2020, color café) y en Nuevo León (año 2023:T3, en color verde), (véase la gráfica 7.3).

En el periodo enero a diciembre de 2023 la ied de fabricación de automóviles y camiones fue 5 024 mdd, distribuidos en cuentas entre compañías (2 699 mdd), reinversión de utilidades (2 325 mdd) y nuevas inversiones (0 dólares), (Secretaría de Economía, 2023a).

No obstante, al tercer trimestre de 2023 (en color verde), las entidades federativas con una mayor captación de ied para la fabricación de automóviles y camiones fueron Aguascalientes (1 145 mmd), San Luis Potosí (1 047 mdd), Ciudad de México (800 mdd), Baja California (704 mdd), Guanajuato (584 mdd) y Coahuila (325 mdd).

Gráfica 7.3. ied en fabricación de automóviles y camiones, por entidad federativa, 2018-2023:T3 (millones de usd)

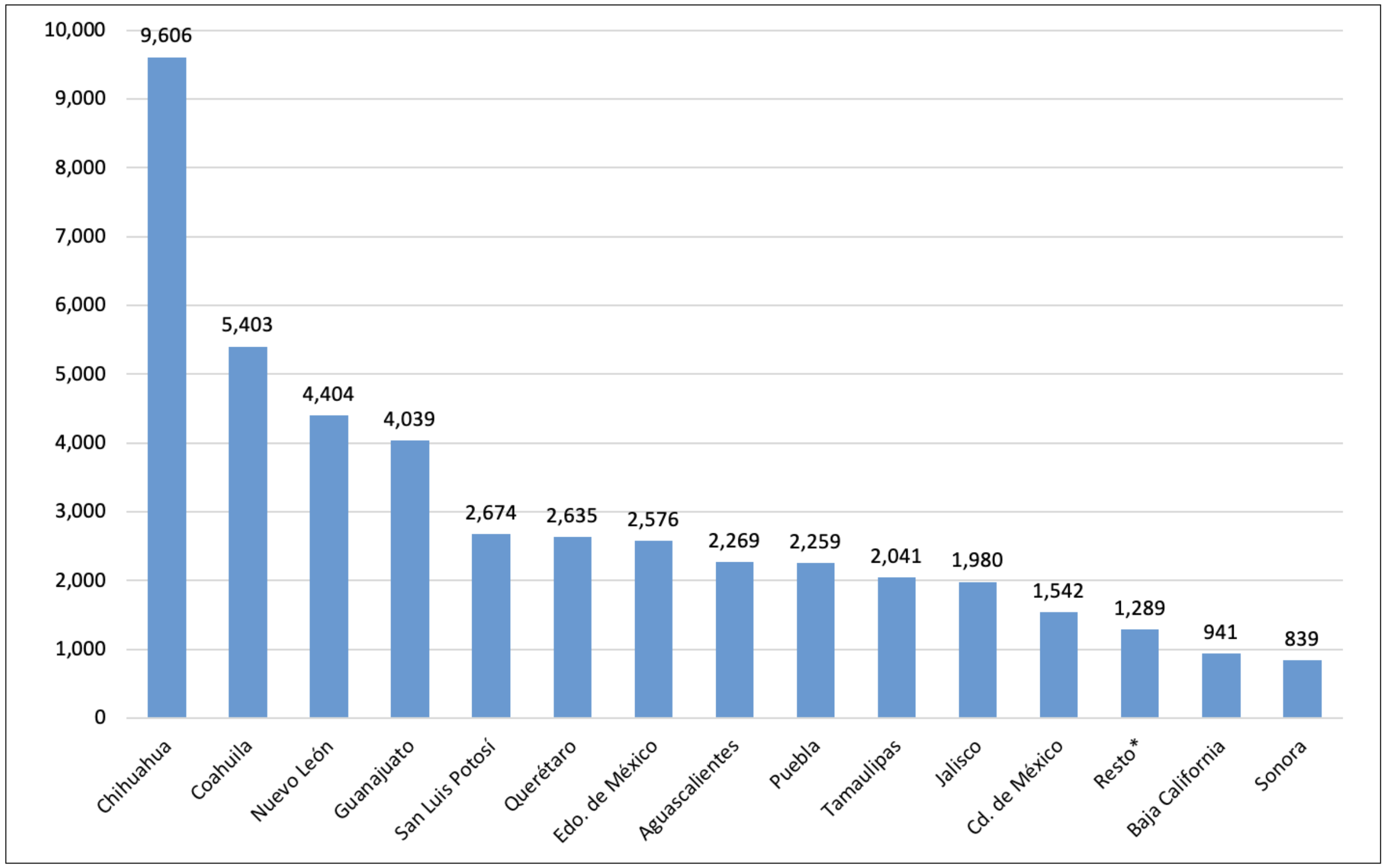

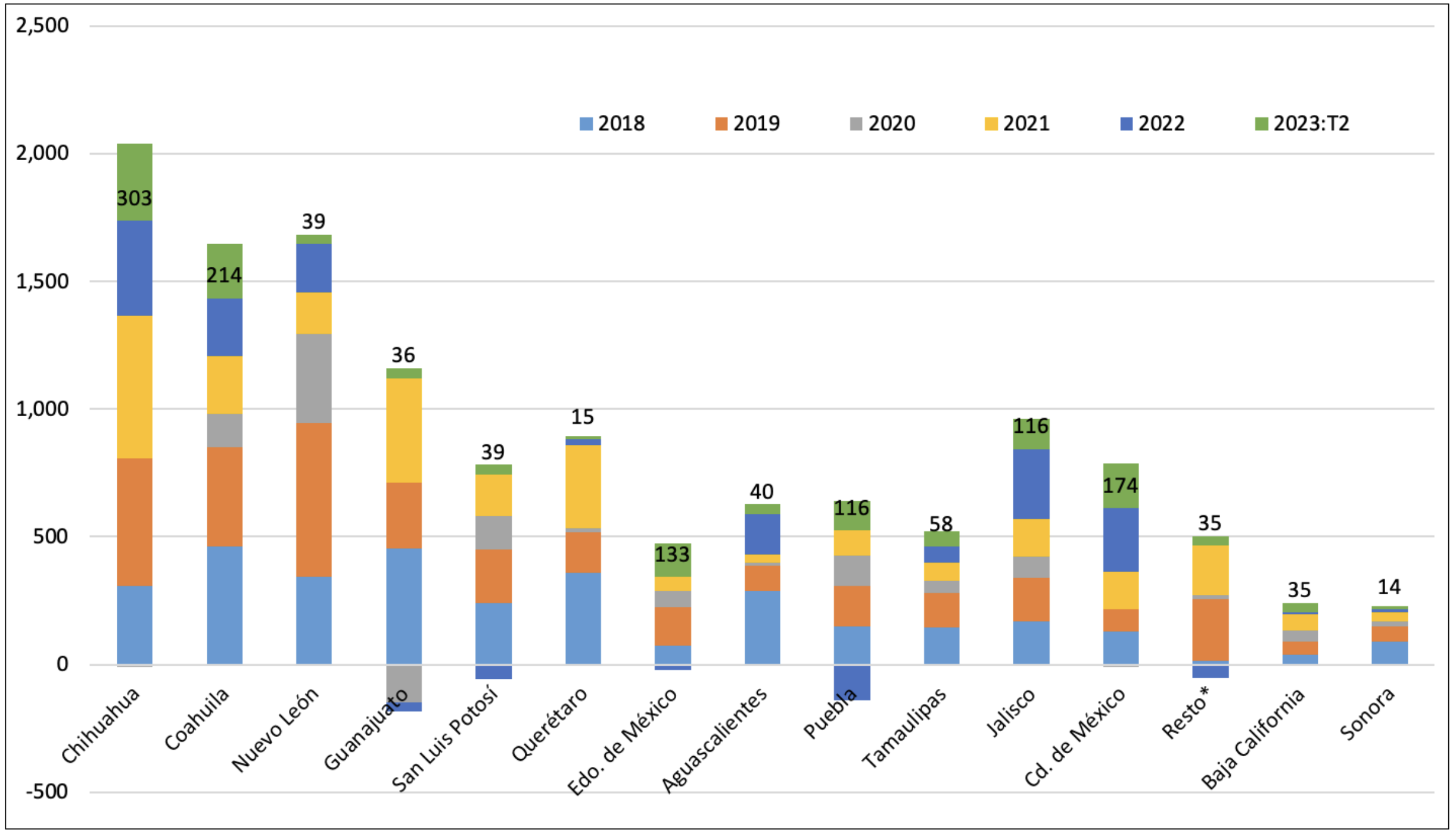

Por su parte, la ied realizada en el grupo industrial 3363 Fabricación de partes para vehículos automotores, acumulada durante 2000-2023:T3, se concentra en los estados del norte del país, destaca Chihuahua (con 9 606 mdd), le siguen de lejos Coahuila (5 403 mdd) y Nuevo León (4 404 mdd). A ellos se suman, en el centro, Guanajuato (4 039 mdd), San Luis Potosí (2 674 mdd) y Querétaro (2 635 mdd), entre otros (véase la gráfica 7.4).

Gráfica 7.4. ied en fabricación de partes para vehículos automotores, por entidad federativa, acumulado 2000-2023 T2 (millones de usd)

Históricamente (desde enero de 1999 a diciembre de 2023) los países que más aportaron a la ied destinada a la rama industrial de Fabricación de automóviles y camiones fueron Estados Unidos (16 962 mdd), Japón (11 373 mdd) y Alemania (10 524 mdd). También, esos mismos países contribuyeron más en la ied destinada a la rama industrial de Fabricación de partes para vehículos automotores, Estados Unidos (18 445 mdd), Japón (7 942 mdd) y Alemania (7 219 mdd) (Secretaría de Economía, 2023a).

En el marco de esta nueva etapa de la relocalización cercana, la ied destinada al grupo 3 363 Fabricación de partes para vehículos automotores de los últimos seis años se concentra en las entidades de la frontera norte: Chihuahua (2 029 mdd), Nuevo León (1 685 mdd) y Coahuila (1 649 mdd), a ellos se suman, en el centro, de nueva cuenta Guanajuato (976 mdd), Jalisco (961 mdd), Querétaro (896 mdd), Ciudad de México (776 mdd) y San Luis Potosí (727 mdd), entre otros. En 2023 (en color verde) entre las entidades que recibieron los mayores niveles de ied destinada al grupo 3 363 destacan Chihuahua (303 mdd), Coahuila (214 mdd), Ciudad de México (174 mdd), Estado de México (133 mdd), Jalisco (116) y Puebla (116). A la vez, también hubo salidas de ied en Guanajuato (años 2020 y 2022, colores café y azul rey), en Puebla (2022) y en San Luis Potosí (2022) (véase la gráfica 7.5).

Gráfica 7.5. ied en fabricación de partes para vehículos automotores, por entidad federativa, 2018-2023:T2 (millones de usd)

Producción, mercado doméstico y exportaciones de la iam

La producción automotriz incluye, como vimos, automóviles ligeros y autopartes. En relación con la fabricación de automóviles y camiones, la Secretaría de Economía (2023a) indica que en el primer trimestre de 2023 se registró un producto interno bruto de 5.48 billones de pesos mexicanos (bdp), evidenciando un alza de 0.93% con respecto al trimestre anterior. Según el denue 2022, dicha rama industrial registró 73 unidades económicas, las cuales se ubican principalmente en Ciudad de México (9), Estado de México (9) y Nuevo León (7). Según datos del Censo Económico 2019, la producción bruta total fue de 1.01 bdp. Los estados con mayor producción bruta total fueron Coahuila (262 319 mdp) y Puebla (204 751 mdp). Por su parte, el ingreso total alcanzó los 1.06 bdp en 2019, siendo las entidades con mayores ingresos Puebla (263 522 mdp) y Coahuila (262 728 mdp).

Por su parte, la fabricación de partes para vehículos automotores en el primer trimestre de 2023 registró un pib de 5.48 bpm, evidenciando un alza de 0.93% con respecto al trimestre anterior. Según el denue 2022, dicho grupo industrial registró 2 176 unidades económicas, las cuales se ubican principalmente en Guanajuato (223), Coahuila (217) y Estado de México (212). Según datos del Censo Económico 2019, la producción bruta total fue de 1.46 bdp. Los estados con mayor producción bruta total fueron Coahuila (269 233 mdp) y Guanajuato (194 631 mdp). Previamente, en 2019 se obtuvo un mayor nivel, pues el ingreso total alcanzó los 1.5 bdp, siendo las entidades con mayores ingresos Coahuila (277 523 mdp) y Guanajuato (199 020 mdp).

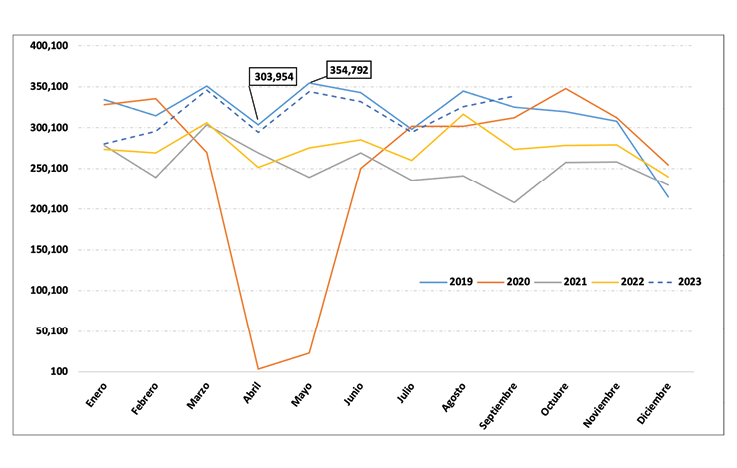

A consecuencia de la pandemia del covid-19, cuando se suspende la producción no esencial durante los meses de abril y mayo de 2020, además debido a la agudización de los problemas que ello ocasionó en la cgs automotriz, aún en los primeros tres trimestres del año 2023 no se logró recuperar los niveles de producción de vehículos ligeros que se tenían en al año previo a la pandemia, en 2019 (véase la gráfica 7.6).

En relación con el comercio exterior, con datos del año 2022, México se ubica en la cuarta posición como exportador mundial de automóviles con un valor de 46 924.135 mdd; contribuye con el 6.0% del valor de las exportaciones mundiales. Muy por debajo de Alemania (19.7%) y Japón (11.1%), y también de Estados Unidos (7.34%) y de la República de Corea (6.6%), (Trade Map, 2023).12

Gráfica 7.6. Producción de vehículos ligeros en México, unidades, 2019-2023 (septiembre)

Como exportador de autopartes, México se ubica en la cuarta posición a nivel mundial, exportó 37 931.497 mdd, que representaron 9.0% del valor de las exportaciones mundiales en el año alusivo. Ello lo ubica por debajo de los primeros lugares ostentados por Alemania (15.9%), China (9.6%) y Estados Unidos (9.7%), (Trade Map, 2023).13

Al mismo tiempo, es un significativo importador de autopartes, cuyo valor alcanza los 29 471.5 mdd en el año referido, dicho monto representa 6.9% de las importaciones mundiales, y con ese valor se sitúa en la tercera posición a nivel mundial, solo por debajo de Estados Unidos (20.3%) y de Alemania (9.4%).

Comercio de la industria automotriz de México con Canadá

El segundo socio comercial de México es Canadá. En 2022, el comercio bilateral total entre ambos sumó 38 057 millones de dólares (mdd), lo que representa un crecimiento de 13.4% respecto de 2021. En términos del comercio total, México se mantiene como el tercer socio comercial de Canadá, pues contribuye con alrededor de 3.3% (se ubica muy por debajo de los principales socios de Canadá, los Estados Unidos 63.4% y China 8.5%), (Secretaría de Economía, 2023b).

El aumento en las importaciones provenientes de México durante 2022 se vio impulsado principalmente por el incremento en las ventas de vehículos de motor y sus partes (+22.8%).

En 2022, las importaciones de vehículos de motor y sus partes ascendieron a 12 111 mdd y representaron 38.9% de las importaciones provenientes de México.

Destaca que, en la cadena de suministro de la industria automotriz, México se mantiene como el segundo principal proveedor de Canadá de vehículos de motor y sus partes (13.8%). Mientras que en dicha industria los principales competidores de México en el mercado de importaciones canadiense son Estados Unidos (provee 61.8%) y Japón (5.6%).

Finalmente, destaca que la producción de vehículos ligeros en México ascendió a 3 068 810 unidades en 2022, y se incrementó en 16.1% en los primeros 11 meses de 2023. A su vez, la exportación de vehículos ligeros fue de 2 622 297 unidades en el primer año, posteriormente aumentó en 15.1% para arribar a 3 018 560 unidades en los primeros 11 meses del año 2023 (inegi, 2023).

El mercado doméstico de vehículos ligeros incluye automóviles y camiones ligeros, se satisface con altas cuotas de autos importados provenientes del resto del mundo, de hecho, los importados equivalen a dos terceras partes de la demanda interna, así lo indican los datos del inegi (2023). En 2022, el tamaño del mercado doméstico fue de 971 446 automóviles, únicamente una tercera parte; 313 474 unidades fueron de fabricación nacional. También, en los primeros 11 meses de 2023 la demanda interna fue de 1 218 474 vehículos y solo 411 934 fueron de producción nacional.

En ambos años se exportó alrededor de 85% de la producción nacional de vehículos ligeros. Simultáneamente, alrededor de 66% del mercado interno se satisface con importaciones provenientes del resto del mundo.

Con esos datos, y con base en la propuesta de Traub Merz (2017), citado por Treacy (2021), quien plantea una clasificación de países según el tipo de industrialización, el nivel de extranjerización y la orientación de la producción automotriz, es que México —al igual que otras economías emergentes, entre las que se encuentran Tailandia, Polonia, República Checa, Hungría, Rumania, Eslovaquia, Uzbekistán, Sudáfrica y Turquía— se distingue porque el origen de las firmas automotrices es de empresas extranjeras tiene un tipo de industria orientada a las exportaciones y, además, se caracteriza porque sus exportaciones netas son mayores a 60% (85% de hecho).

Conclusiones

La actual reconfiguración de las cadenas globales de suministro (cgs), junto con la amplificación de las reglas contenidas en el t-mec, como la regla de contenido de origen de partes y componentes utilizados en la industria automotriz de México, y la regla de contenido laboral impuesta a las armadoras automotrices, promueven y reorientan la producción hacia el país, pero a la par la impulsan hacia las empresas matrices ubicadas en los Estados Unidos. Dicho contexto representa una oportunidad de una posible reorientación de la ied proveniente de Asia, y del resto del mundo, hacia el territorio mexicano, tanto para contribuir en la proveeduría de autopartes como en la producción automotriz, aprovechando la disponibilidad de mano de obra relativamente barata y calificada.

Históricamente, la ied destinada a la industria automotriz de México proviene sobre todo de Estados Unidos, China y Japón. En esta nueva ola del nearshoring la ied consignada a la fabricación de automóviles y camiones se concentra en las entidades del centro del país, como Aguascalientes, Puebla, Guanajuato y México, mientras que la reservada a la fabricación de partes para vehículos automotores se ubica en las entidades del norte, destaca Chihuahua y, en menor cuantía, Coahuila y Nuevo León.

La producción automotriz nacional responde a ciclos económicos de expansión y contracción de las economías a nivel mundial, la economía de Estados Unidos y la doméstica. Al año 2018 se había alcanzado un valor máximo en la producción de vehículos ligeros. Al año 2023 se evidencia un nivel de producción automotriz por debajo del nivel conseguido seis años antes. Por ello, en el marco de la relocalización cercana, en la industria automotriz mexicana aún no se perciben cabalmente los anhelados efectos esperados del aumento de la ied.

En el marco de la reestructuración de las cgs, la actual ola de relocalización cercana podría ser la respuesta a una diversificación de exportaciones y mejora en los ingresos para los habitantes del país. Sin embargo, esta estrategia requiere de una política industrial con planteamientos claros y una priorización de recursos que permita crear un camino sólido para el futuro.

La actual ventana de oportunidad que representa el nearshoring para el sector automotriz mexicano requiere de acciones gubernamentales que conformen una estrategia integral; además de las iniciativas realizadas en el sur-sureste de México, a lo largo del territorio nacional es conveniente fomentar las infraestructuras productivas, carreteras, puertos, aeropuertos, vías de ferrocarril, infraestructuras de facilitación del comercio como las aduanas, impulsar modernos centros de logística, asegurar la proveeduría de recursos como agua y electricidad, entre otras acciones.

Bibliografía

amia (2023). Importancia de la industria automotriz. amia. https://www.amia.com.mx/publicaciones/industria_automotriz/.

Banco de México (2023). Opinión empresarial sobre el impacto de la relocalización de junio de 2022 a junio de 2023. Extracto del Reporte sobre las Economías Regionales abril-junio 2023, recuadro 1. Banxico, 9-11.

Banco Interamericano de Desarrollo (2022). Nearshoring agregaría US$78 000 millones en exportaciones de América Latina y el Caribe, comunicado de prensa. bid. https://www.iadb.org/es/noticias/nearshoring-agregaria-us78000-millones-en-exportaciones-de-america-latina-y-caribe.

Consejo de Empresas Globales (2023). Hacia una estrategia efectiva de relocalización de nuevas industrias en Norteamérica. Cómo aprovechar esta oportunidad única e histórica para México y la región. ceeg. www.ceeg.mx.

Consejo Mexicano del Transporte (2012). México Plataforma logística de América: agenda de desarrollo en el sector transportes. Agenda de acciones 2012-2030. cmet. http://www.cmet.org.mx/biblio/Agenda_Acciones.pdf.

Diario Oficial de la Federación (11 de octubre de 2023). Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación. dof. http://sidof.segob.gob.mx/notas/5704676.

. (5 de junio de 2023). Decreto por el que se fomenta la inversión de los contribuyentes que realicen actividades económicas productivas al interior de los polos de desarrollo para el bienestar del istmo de Tehuantepec. dof. https://www.dof.gob.mx/nota_detalle.php?codigo=5691049&fecha=05/06/2023#gsc.tab=0.

. (5 de junio de 2023). Decreto por el que se fomenta la inversión de los contribuyentes que realicen actividades económicas productivas al interior de los polos de desarrollo para el bienestar del istmo de Tehuantepec. dof. https://www.dof.gob.mx/nota_detalle.php?codigo=5691049&fecha=05/06/2023#gsc.tab=0.

Feinberg, R. E. (2021). Widening the Aperture: Nearshoring in Our ‘Near Abroad’. Woodrow Wilson International Center for Scholars, Latin American Program. https://www.wilsoncenter.org/publication/widening-aperture-nearshoring-our-near-abroad.

Garrido, C. (2022). México en la fábrica de América del Norte y el nearshoring. cepal. https://repositorio.cepal.org/bitstream/handle/11362/48056/4/S2200726_es.pdf.

Instituto Nacional de Estadística y Geografía (2023). Registro administrativo de la industria automotriz de vehículos ligeros. Datos primarios, venta al público, producción y exportación de vehículos ligeros por marca y segmento. inegi. https://www.inegi.org.mx/datosprimarios/iavl/#tabulados.

López, D., Serrano, C. y Vázquez, S. (2023). Nearshoring Observatorio: Inversión extranjera por nearshoring, encuesta a miembros de ampip. BBVA Research. https://www.bbvaresearch.com/publicaciones/mexico-observatorio-nearshoring-encuesta-a-miembros-ampip/.

Luconi Esquivel, T., y Llobet Yglesias, G. (2022). Diálogos de política pública. La reconfiguración de las cadenas de valor: El papel y las implicaciones del nearshoring para la región. Editorial ULEAD (serie Diálogos de Política Pública, núm. 5).

S&P Global Mobility (2023). The Semiconductor Shortage is Mostly-over for the Auto Industry. S&P Global Mobility. https://press.spglobal.com/2023-07-13-S-P-Global-Mobility-The-semiconductor-shortage-is-mostly-over-for-the-auto-industry.

Secretaría de Economía (2023a). Información estadística general de flujos de ied hacia México desde 2006. se. https://www.datos.economia.gob.mx/InversionExtranjera/Flujosportipodeinversion.xls.

. (2023b). Monitor Comercial del t-mec, Boletín de análisis económico y comercial México-Canadá núm. 6. se. https://www.gob.mx/cms/uploads/attachment/file/803224/Monitor_comercial_MX-CAN_2022.pdf.

. (s. f.). t-mec, Tratado entre México, Estados Unidos y Canadá. se. https://www.economia.gob.mx/files/gobmx/comercioexterior/fichas/tmec.pdf.

Secretaría de Hacienda y Crédito Público (2023). El nearshoring es la oportunidad de impulsar el crecimiento económico de México, señala Ramírez de la O, comunicado núm. 10. shcp.

The World Bank (2023). Connecting to Compete 2023. Trade Logistics in the Global Economy: The Logistics Performance Index and its Indicators. International Bank for Reconstruction and Development / The World Bank, https://lpi.worldbank.org/sites/default/files/2023-04/LPI_2023_report.pdf.

Trade Map (2023). Estadísticas del comercio para el desarrollo internacional de las empresas. Producto: 8703 Automóviles de turismo y demás vehículos automóviles concebidos principalmente para el transporte de <10 personas. https://www.trademap.org/Country_SelProduct_TS.aspx?nvpm=3%7c%7c%7c%7c%7c8703%7c%7c%7c4%7c1%7c1%7c2%7c2%7c1%7c2%7c1%7c1%7c1.

Treacy, M. (2021). ¿Por qué es tan difícil consolidar la integración regional? Teseo Press.