13. La política cambiaria y la promoción de la inversión extranjera directa: una condición fundamental para concretar el nearshoring

Dimensions

13. La política cambiaria y la promoción de la inversión extranjera directa: una condición fundamental para concretar el nearshoring

Eliseo Díaz González*

DOI: https://doi.org/10.52501/cc.188.13

Resumen

Utilizando un modelo de vectores autorregresivos (var) y factores de impulso respuesta se analiza la relación de la ied respecto al comportamiento del tipo de cambio real y el tipo de cambio nominal. Descomponiendo las series de tiempo, se obtiene la tendencia para eliminar variaciones de corto plazo. Se encuentra que el tipo de cambio real tiene un efecto inmediato sobre el flujo de inversión, donde un shock tiene un impacto positivo a lo largo de 12 trimestres.

Por su parte, aunque más gradual, el tipo nominal tiene también un impacto positivo sobre la inversión. Estos resultados confirman que la ied crece frente a un tipo de cambio depreciado, en una economía abierta y con apertura en el mercado de capitales.

Palabras clave: Cadenas globales de suministro, integración económica, inversión extranjera directa (ied), nearshoring

Clasificación JEL: F15, F21, F23, L60.

Introducción

En los dos últimos años, la economía mexicana ha pasado por una apreciación del tipo de cambio. Una de las causas más visibles es la entrada de capital de cartera impulsada por el aumento en la tasa de rendimiento determinada por la tasa de interés y los diferenciales de inflación doméstica contra la inflación del extranjero.

El tipo de cambio está correlacionado con otras variables macroeconómicas. El nivel del tipo de cambio impacta en el saldo comercial, una apreciación abarata las importaciones y en consecuencia empeora el déficit comercial. Al mismo tiempo, contribuye a disminuir la inflación. Además, la apreciación tiene el efecto contrario sobre las exportaciones, por lo que desalienta la actividad exportadora.

Estimando un modelo de vectores autorregresivos (var), en esta investigación se analizan en forma empírica las consecuencias de una apreciación cambiaria sobre la macroeconomía, en especial a la inversión extranjera directa (ied).

Se concluye que la tendencia del déficit fiscal y sus efectos en la expansión de la demanda agregada impulsan la apreciación del tipo de cambio, lo que promueve la formación de una burbuja especulativa que está afectando el nivel potencial de la actividad económica y puede estallar en los próximos años, frente al riesgo de inestabilidad política y con ello conducir a una crisis económica.

La expectativa acerca de la formación de una ola de empresas que llegan a México derivada del fin de la globalización y los conflictos comerciales y geopolíticos de China y Estados Unidos supone un incremento sustantivo en la inversión extranjera directa (ied).

Debido a la situación económica internacional en la etapa de la pospandemia, los desequilibrios macroeconómicos domésticos, principalmente la situación de los dos déficits, el alza en la tasa de rendimientos en pesos derivado del desequilibrio en las tasas de interés entre México y Estados unidos y los diferenciales de inflación, más una ferviente especulación con el peso, han provocado una persistente apreciación de nuestra moneda.

Y no solo del déficit fiscal, sino la expansión del gasto público que apoyado en la adición al gasto de los ahorros y fondos públicos y privados que se viene haciendo desde 2019. Este es un rasgo muy importante que no ha sido evaluado o considerado en el análisis de las finanzas públicas. El déficit fiscal tiene un impacto directo sobre la demanda agregada y la inflación. Pero con un déficit determinado, si el gobierno decide gastar los ahorros acumulados en el propio gobierno, o en otras instituciones del sector público, como los fondos mixtos Conacyt, los fondos de los centros públicos de investigación y fondos contingentes creados en contra de los desastres naturales, o para enfrentar los gastos catastróficos, en realidad es equivalente a incrementar el déficit público. Para ilustrar estos puntos baste señalar los ejemplos del fondo de gastos catastróficos, que suma alrededor de 300 000 millones de pesos (mmp), los fondos relacionados con la ciencia 22.7 mmp y el fondo contra desastres naturales 29 mmp.

En ese contexto se analiza la compleja relación entre el tipo de cambio y la inversión extranjera directa, tratando de responder a la pregunta de si la actual política cambiaria podría favorecer la llegada de más ied y en todo caso cómo esto podría modificar la política cambiaria.

Tipo de cambio, ¿una burbuja de fines de sexenio?

El tipo de cambio es impactado por la tasa de rendimiento que relaciona tasa de interés doméstica, tasa de inflación dentro y fuera, pero a su vez el tipo de cambio impacta saldo comercial.

La expansión fiscal aumenta la tasa de interés, lo que alienta el ingreso de capital de cartera y aprecia el tipo de cambio. Esto se observa en la actualidad, solo que la tasa de interés no ha aumentado solo por la presión del déficit fiscal y el aumento de la demanda agregada, sino que el largo proceso de estabilización económica que sigue a la gran recesión de 2009 llevó la tasa de interés a niveles muy bajos. Esta fue una tendencia que se apreció en todos los países, principalmente en Estados Unidos, y México también se vio empujado a esta misma tendencia. Cuando la economía regresa a la normalidad anterior a la pandemia de covid-19, y en convergencia de eventos como la invasión rusa a Ucrania, y la disolución de las cadenas de valor internacionales, las presiones inflacionarias empiezan a afectar a la economía mundial. Empieza entonces a aumentar la tasa de interés para confrontar las presiones inflacionarias.

Asimismo, el déficit fiscal afecta la demanda de importaciones y esto empeora la cuenta corriente.

La cuenta corriente se salda con la cuenta financiera de la balanza de pagos. Si entra mucho capital, la cuenta corriente puede saldarse fácilmente y crear un excedente financiero. La burbuja se expresa en la acumulación de reservas bancarias.

Esto aumenta la masa monetaria y causa inflación. Por otro lado, la apreciación del peso causa deflación. Lo que vemos es una expresión de ese saldo, que es una tendencia a la baja de la inflación.

El peso pierde valor en el mercado interno, pero el tipo de cambio no está reflejando esa devaluación interna porque lo impide el régimen cambiario.

Las burbujas especulativas pueden tener dos finales: estallan o se desinflan, o se diluyen gradualmente, como ocurre ahora con la depreciación del tipo de cambio. Cualquiera que sea su fin, causan mucho daño a la actividad económica cuando están en formación y a medida que aumentan de tamaño.

Especulación, exuberancia, alza de precios y caída de los precios o fin de la especulación

Robert Siller (2015) define a una burbuja como la “fiebre especulativa” que se produce en los mercados. Que se pueden explicar, de acuerdo con Shiller, por una exuberancia irracional que se apodera de los agentes económicos.

Una característica de las burbujas es que a medida que la especulación se intensifica, suben los precios de los bienes o acciones objetos del boom. Cuando pasa la fase especulativa los precios se caen.

En el mercado cambiario ocurre en sentido opuesto. La intensificación especulativa hace que el precio de la moneda baje, aquí se habla de que la moneda se fortalece, pero cuando la especulación finaliza la cotización sube o el precio de la moneda aumenta.

En ambos casos, el fin del ataque especulativo es el regreso a una normalidad de los precios.

Para Shiller, los aumentos de precios estimulan el entusiasmo de los inversores en una especie de epidemia psicológica. El contagio promueve una actitud que justifica los aumentos de precios, de modo que la participación en la burbuja se puede considerar racional.

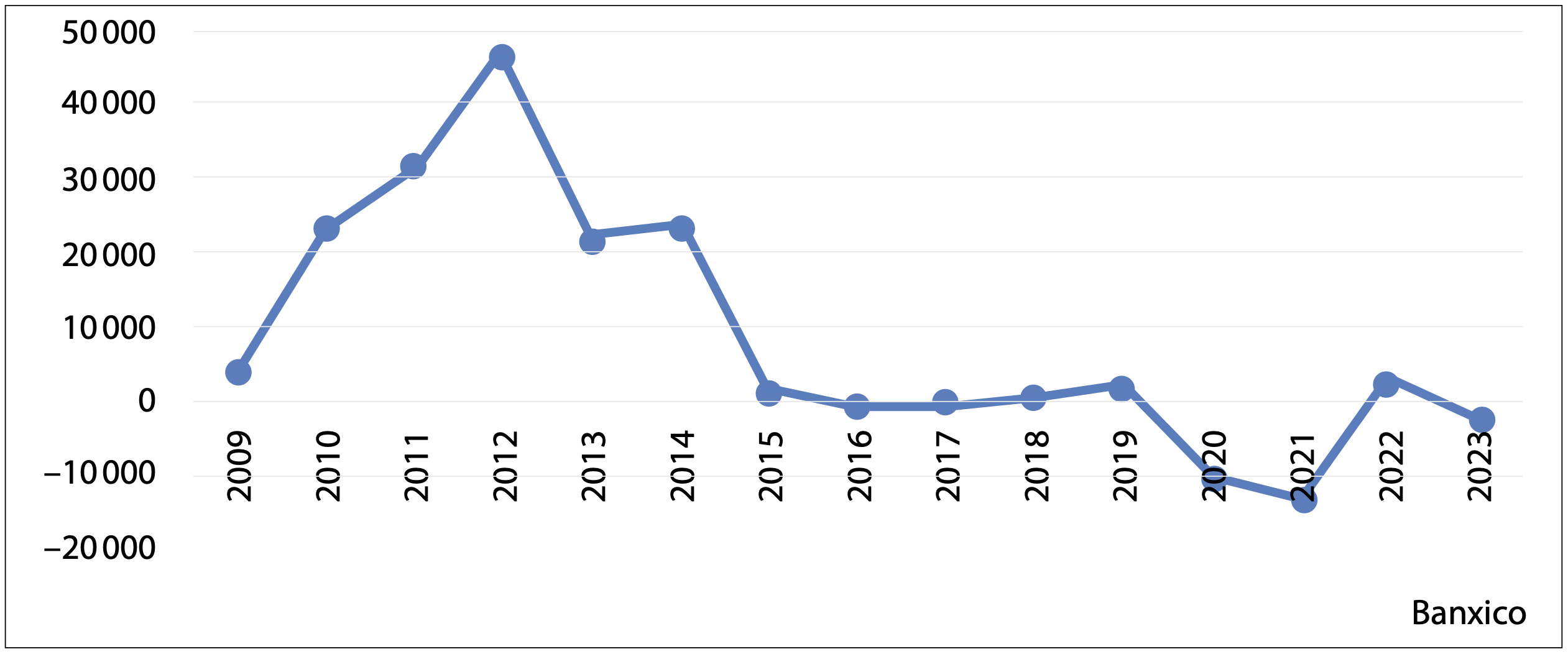

Parte de esta irracionalidad de los mercados relacionados con el tipo de cambio mexicano se manifiesta en el hecho de que, a pesar de la fortaleza del peso, continúa creciendo el déficit comercial, la cuenta corriente se encuentra en niveles de déficit moderado en gran medida debido al ingreso de remesas que supera ya los 50 000 millones de dólares, y las cuentas financieras, ya sea el ingreso de capital de cartera en cualquiera de sus cuentas, pero sobre todo la cuenta referente a benos gubernamentales, ha presentado salida de capitales en todos los trimestres desde 2018. Es decir, si tenemos una apreciación cambiaria esta puede explicarse porque existe gran demanda de pesos y en consecuencia cabría esperar le ingreso de inversiones financieras foráneas que estuvieran presionando a la baja el tipo de cambio.

Pero esto no está ocurriendo. Veamos tan solo el saldo de la posición de no residentes de valores gubernamentales ampliados, presentada en la gráfica 13.1, tomada de las cifras de balanza de pagos del Banco de México.

Gráfica 13.1. Posición de no residentes en valores gubernamentales ampliados. Flujos de balanza de pagos. Millones de dólares, 2009-2023

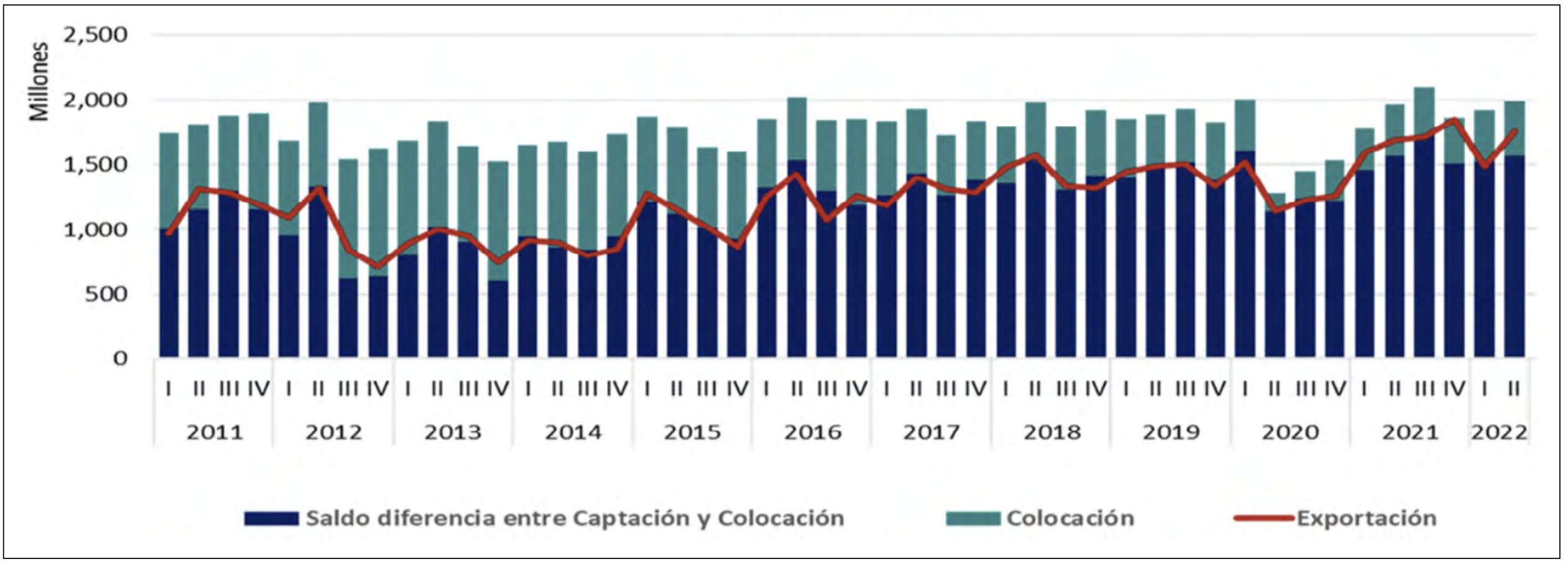

También podemos consultar la serie que muestra el manejo de dólares por el sistema bancario, que tampoco presenta un comportamiento inusual que revela el ingreso de flujos importantes de dólares en la economía. También con información del Banco de México, la gráfica 13.2 muestra las cifras de captación de dólares, presentada por las modalidades de utilización de esos dólares, es decir, la colocación, el remanente que queda después de colocar esas monedas y finalmente la exportación de dólares a los corresponsales bancarios en otros países por el sistema bancario mexicano entre 2011 y 2022.

Como vemos en esta gráfica, la colocación de los dólares captados por el sistema bancario se ha mantenido por debajo de los 2 000 millones de dólares trimestrales desde 2011 y sólo logró rebasar ese límite en el segundo trimestre de 2021.

Gráfica 13.2. Colocación, remanente y exportación de dólares en efectivo, 2011-2022 (millones de dólares)

Un cambio importante es que en 2020 la cifra total cayó a un nivel de 1 250 millones en el segundo trimestre, y a partir de ese momento la serie muestra una tendencia creciente. Prácticamente los dólares captados y que no son colocados, es decir, la diferencia entre captación y colocación, son los dólares exportados y que en cuanto billetes son sacados fuera de la actividad económica. Esta es la serie que ha estado aumentado, y se puede atribuir a la abundancia de dólares que está creando la economía mexicana. En promedio, se puede decir que la exportación de dólares pasó de 1.0 miles de millones a 1.5 miles de millones de dólares entre 2011-2015 respecto al periodo 2021-2022. Pero este cambio representa una cifra muy pequeña si consideramos que tan solo por ingreso de remesas, en 2021 y 2022 ingresaron al sistema bancario más de 50 000 millones de dólares.

Política monetaria, política fiscal y tipo de cambio

El modelo keyensiano tradicional IS LM para economías abiertas es útil para analizar el papel del tipo de cambio en la macroeconomía (De Gregorio, 2022; Mankiw, 2005; Barro y Grilli, 2002).

En el modelo IS LM de economía abierta el tipo de cambio aumenta las exportaciones netas e incrementa la producción. El efecto de la política fiscal sobre la demanda agregada se neutraliza por el aumento de la tasa de interés, el ingreso de capital de cartera y la apreciación consecuente del tipo de cambio.

En este modelo, la tasa de interés tiene impacto tanto en el mercado de productos como en la demanda de dinero. Por su parte, el tipo de cambio (e) determina las exportaciones netas, es decir, la resta de las exportaciones menos las importaciones, junto con la producción del país sede y el país extranjero.

Dado un nivel de saldos reales, la proporción M/P, la demanda de dinero es una función que depende del nivel de producto y las tasas de interés. Los saldos reales solo pueden aumentar con la oferta monetaria, y la oferta monetaria depende principalmente de la política fiscal. Un aumento en la oferta monetaria ocurre por el incremento del déficit fiscal, que provoca alteraciones en el nivel de producto. El incremento en la demanda agregada hace que aumente la tasa de interés, lo que afecta la inversión. En una economía abierta, el aumento en las tasas de interés incrementa el ingreso de capital de cartera y eso aprecia el tipo de cambio. Un aumento en el tipo de déficit comercial porque aumentará las importaciones y bajará las exportaciones.

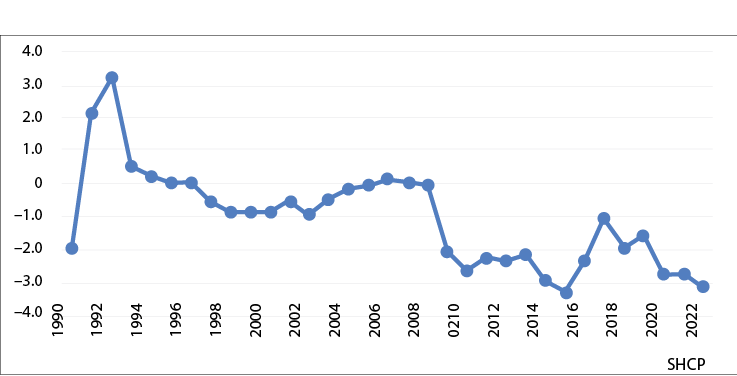

Gráfica 13.3. Balance público como porcentaje del pib

Este análisis nos lleva al centro de nuestro objetivo de investigación que tiene que ver con la política cambiaria y como esta determina el comportamiento de la inversión extranjera. Los problemas vienen por la primerea relación en el mercado LM. El aumento de la demanda agregada está determinada por el incremento en la oferta monetaria y ambos están relacionados con el persistente déficit público. La expansión monetaria ocurre por el incremento del déficit público y la laxitud de la política monetaria en el periodo anterior a 2020, que llevaron a una persistente apreciación del tipo de cambio y, en la etapa postpandemia, a un incremento en la inflación. Esto trató de resolverse con una rápida y fuerte alza en la tasa de interés que no ha sido suficiente para erradicar la inflación, aunque sí logró frenarla temporalmente. Sin embargo, no solo continuó la apreciación del tipo de cambio, sino que el ajuste al alza de la tasa de interés fortaleció esa tendencia.

La gran recesión de 2009 acentuó el déficit público llevándolo en 2011 a un nivel de –2.7% del pib. Los años siguientes fueron un periodo de ajuste presupuestal y una reforma fiscal que logró reducir el déficit hasta regresarlo a un nivel cercano al –1%. El cambio de gobierno en ese año y la llegada de un nuevo gobierno con mayor deseo de ampliar el presupuesto público con inversiones públicas en obras relucientes pero inviables desde el punto de vista económico, y un amplio programa de transferencias directas a la población, hizo que el déficit público regresara a niveles por debajo de –3 por ciento.

El acercamiento metodológico que presentamos en esta investigación parte de considerar que la política fiscal es inefectiva para cambiar el producto en una economía con tipo de cambio flexible y perfecta movilidad de capitales. La política fiscal solo afecta el tipo de cambio a través del incremento en la tasa de interés.

En consecuencia, una expansión fiscal aprecia el tipo de cambio.

En ambos casos, la razón es que, dado que Y no cambia —porque los precios y salarios son flexibles, o porque es determinado por el equilibrio del mercado monetario como se supone aquí—, el único efecto de la expansión fiscal es hacer crowding out de gasto privado, en este caso exportaciones netas (XN).

Utilizando un modelo de vectores autorregresivos (var) y factores de impulso respuesta se analiza la relación de la ied respecto al comportamiento del tipo de cambio real y el tipo de cambio nominal. Descomponiendo las series de tiempo, se obtiene la tendencia para eliminar variaciones de corto plazo. Se encuentra que el tipo de cambio real tiene un efecto inmediato sobre el flujo de inversión, donde un shock tiene un impacto positivo a lo largo de 12 trimestres.

Por su parte, aunque más gradual, el tipo nominal tiene también un impacto positivo sobre la inversión. Estos resultados confirman que la ied crece frente a un tipo de cambio depreciado, en una economía abierta y con apertura en el mercado de capitales.

Resultados

Como dijimos antes, para evitar problemas de heterocedasticidad y correlación serial filtramos las variables y trabajamos con el componente de tendencia de las series. Como es usual en esta clase de series de tiempo, en particular el tipo de cambio real y nominal, las series muestran presencia de raíces unitarias. Con esta transformación se elimina la elevada variación de corto plazo de estos indicadores, los tipos de cambio tienen una periodicidad diaria mientras que las cifras de ied tienen periodicidad trimestral, y podemos conjuntarlas a todas ellas sobre una base trimestral.

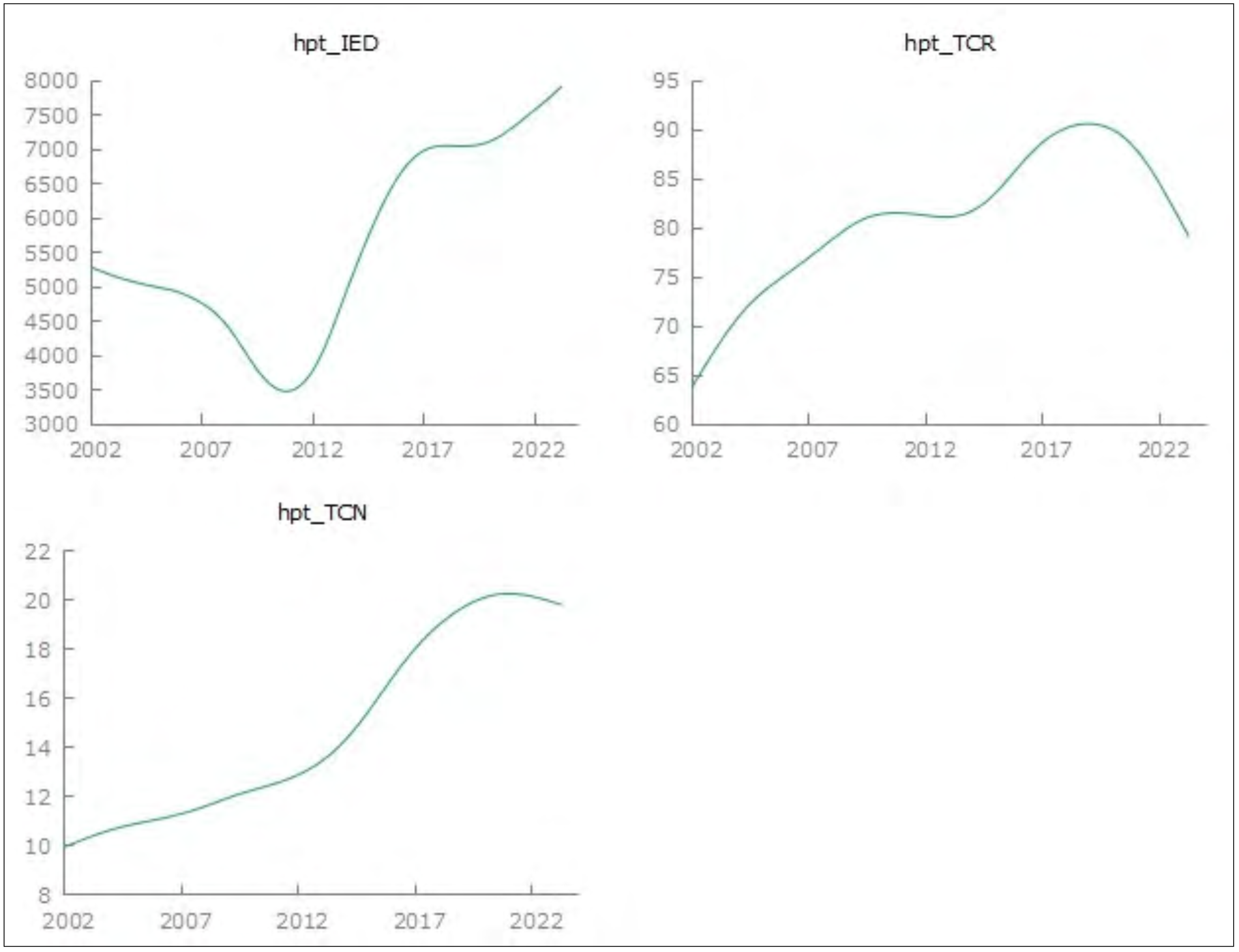

Figura 13.1. Tendencias de la Inversión extranjera directa, el tipo de cambio real y el tipo de cambio nominal, 2002-2023

La seire de ied muestra que el shock de la gran recesión llevó a la ied a su nivel más bajo en 2011, al tiempo que el TCR y el TCN mantenían una tendencia al alza, luego de la depreciación cambiaria producida por el shock de 2009. Posterior a 2011 la tendencia de la ied tiene una fuerte pendiente al alza que coincide, primero, con la continuación de depreciación monetaria. Después, el tipo de cambio real empieza a apreciarse a partir de 2018, cuando vemos esa caída en la curva, la ied reacciona primero con una contracción que se extiende hasta 2019, y después de la pandemia retoma el aumento creciente.

Como la longitud de la serie no permitía obtener alguna conclusión estadísticamente representativa, decidimos acotar el periodo de análisis reduciendo el tamaño de la muestra al periodo 2002-2022. Las curvas se muestran en una expresión mucho más clara que la anterior para el propósito que perseguimos en esta investigación.

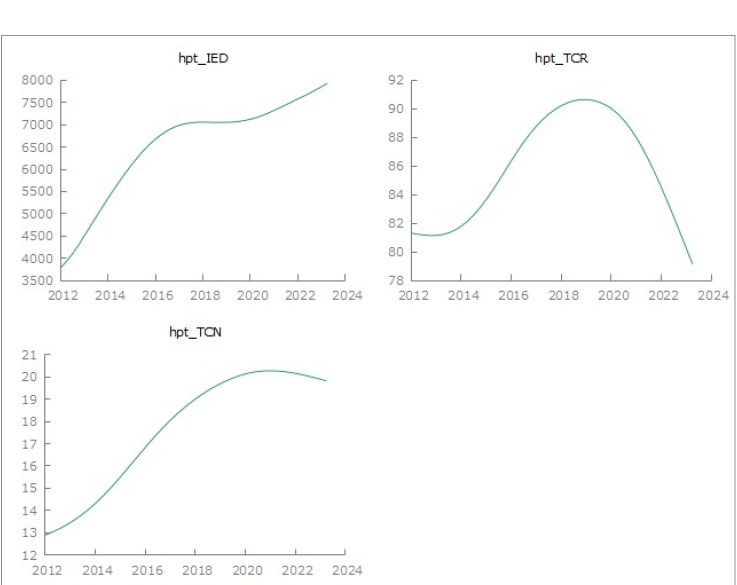

Figura 13.2. Inversión extranjera, tipo de cambio real y tipo de cambio nominal, 2012-2023

Con esto tenemos el enfoque deseado. La tendencia de la ied se estabiliza a partir de 2017, poco después el tipo de cambio real empieza a declinar fuertemente y para 2023 incluso se coloca por debajo del nivel previo observado (2012). Por su parte, hasta 2020 el tipo de cambio nominal muestra una fuerte tendencia al alza, porque hay una depreciación del tipo de cambio, y luego del máximo alcanzado en 2020 en los años siguientes tiende a estabilizarse e incluso a declinar.

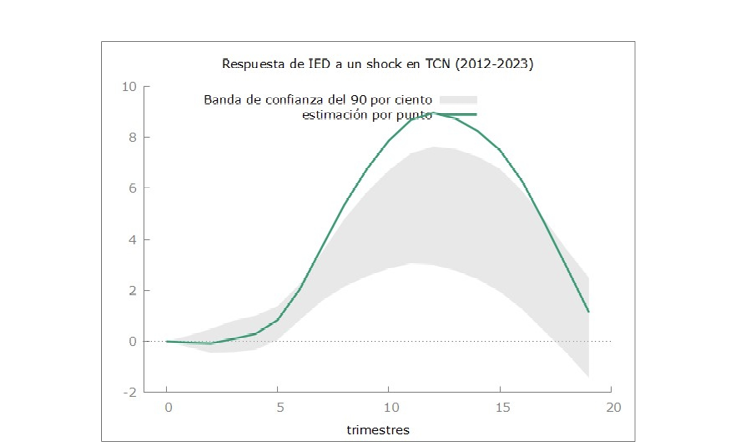

Lo que nos muestra el primer resultado respecto a cómo reacciona la ied a un impulso del tipo de cambio expresa que, al menos en los primeros cinco trimestres, la ied reacciona tímidamente al aumento del tipo de cambio nominal. Pero en los siguientes trimestre hay una fuerte reacción de la ied y el impacto de una depreciación del tipo de cambio se agota después del 10 trimestre y a partir de entonces empieza a declinar.

Figura 13.4. Impulso respuesta de ied respecto al tipo de cambio nominal, subperiodo 2012-2023: 2

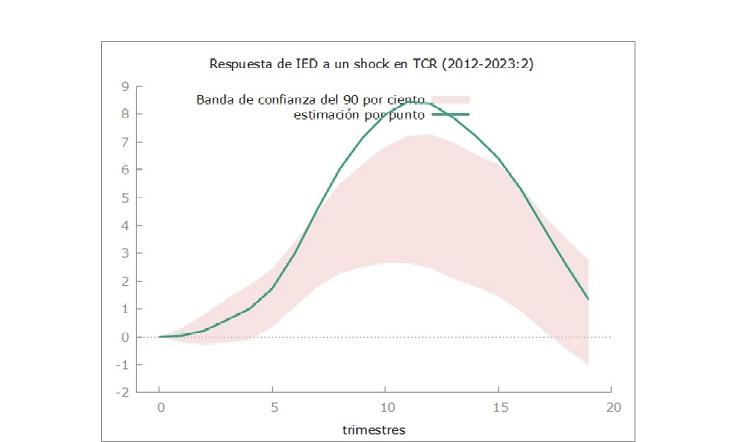

Figura 13.5. Impulso respuesta de ied respecto al tipo de cambio real, 2012-2023: 2

El efecto del tipo de cambio real sobre la ied tiene en contraste un efecto inmediato. A partir del segundo trimestre una innovación en el tipo de cambio real se expresa de inmediato en el tipo de cambio real que aumenta decididamente en los periodos siguientes.

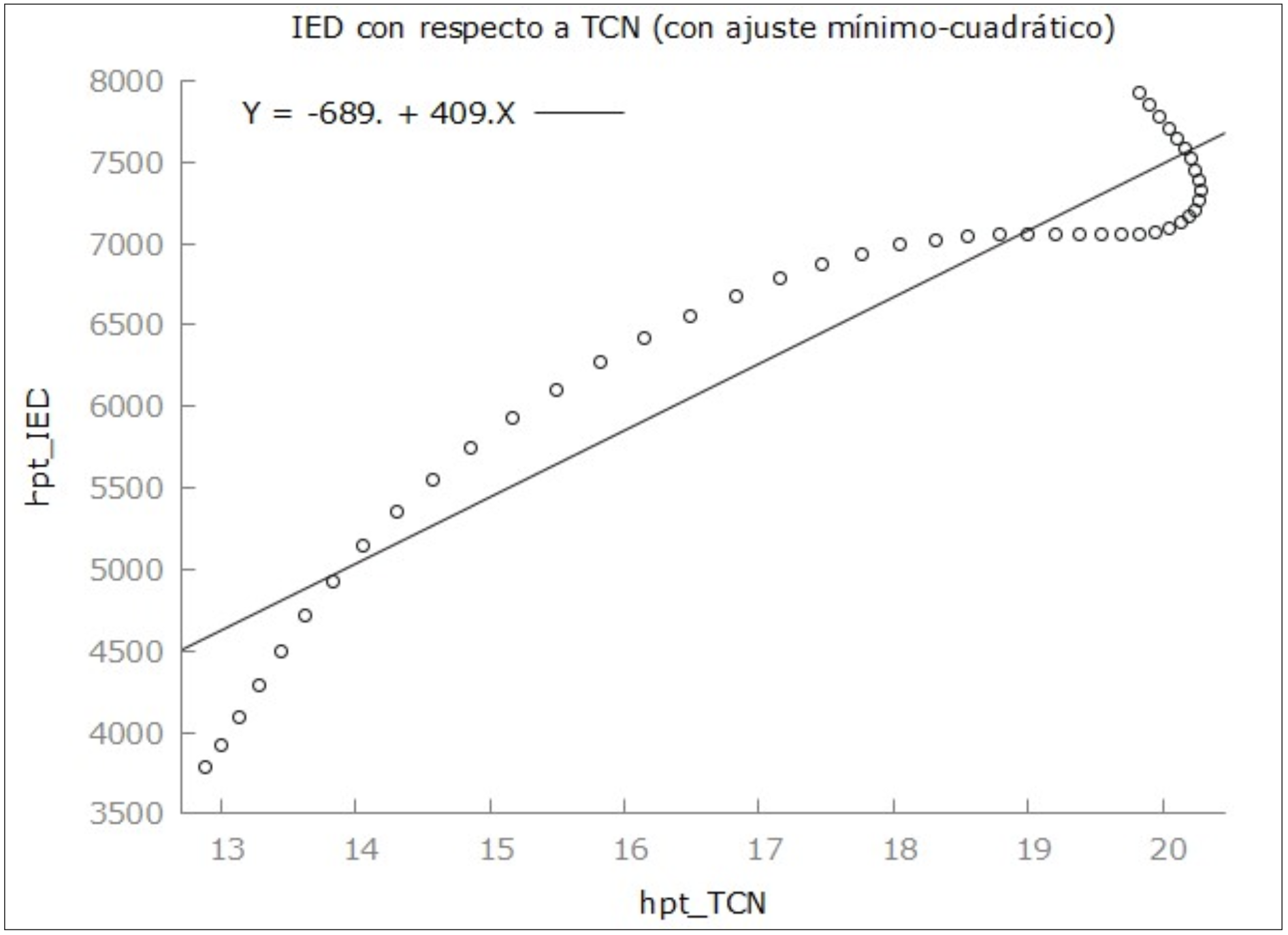

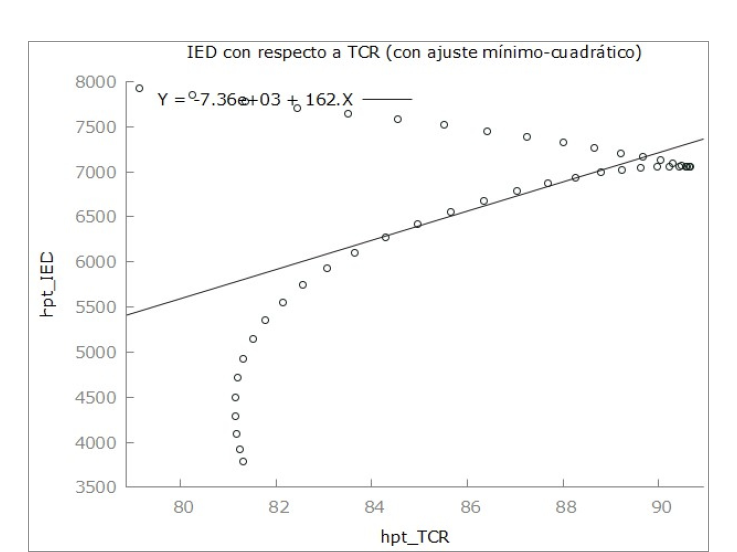

Tratando de profundizar más acerca de cuáles de estos indicadores incide más en la ied obtuvimos el coeficiente de correlación que arroja el vector autorregresivo estimado con la correspondiente recta de ajuste por mínimos cuadrados. Los resultados se muestran enseguida.

Gráfica 13.6. Correlación ied contra tipo de cambio nominal con recta de ajuste, subperiodo 2012-2023

En contraste, el tipo de cambio real tiene un impacto traducido como el valor de la pendiente de ajuste del orden de los 172 multiplicando al valor del tipo de cambio real.

Este resultado nos permite concluir que el tipo de cambio nominal tiene un efecto mayor sobre la ied, si bien al inicio los efectos de los cambios en el tipop de cambio real se manifiestan de forma más inmediata que el tipo nominal.

Gráfica 13.7. Correlación ied contra TCR, subperiodo 2012-2023

Conclusiones

El tipo de cambio tiene un impacto con pendiente de ajuste según la recta de mínimos cuadrados estimada de 409 el valor del tipo de cambio nominal.

- En una economía pequeña y abierta, analizar la relación entre la ied y el tipo de cambio real o nominal requiere tomar en cuenta el contexto del mercado internacional de capitales.

- Entre 2002-2012 en el contexto de la gran recesión la ied tuvo tendencia descendente con tipos de cambio depreciándose gradualmente. Una secuela de la turbulencia financiera del periodo.

- A partir de 2012 la ied se alinea con una tendencia ascendente del tipo de cambio, como predice la teoría.

- En la actualidad la ied crece con estancamiento en el tipo de cambio nominal y deterioro del tipo de cambio real. El mercado cambiario no anticipa un gran auge de la ied en esta situación.

- La caída o estabilidad del tipo de cambio nominal y el deterioro del tipo de cambio real anticipa que la ied no crecerá en los siguientes periodos, por el contrario, se corre el riesgo de que sea frenada por el deterioro cambiario.

- Por supuesto que este conjunto de variables está mutuamente condicionado. Un impulso “autónomo” de la ied afectaría aún más el tipo de cambio, por lo cual las ganancias que se obtendrían por el ingreso de más capitales se perderían por el incremento concomitante de la inflación y el deterioro del saldo comercial.

- La expansión fiscal para 2024 anticipa aumento de la inflación, aumento de la tasa de interés y más inversión de cartera con más apreciación del tipo de cambio.

- Bajo estas consideraciones, el análisis sugiere que las política cambiaria y la alineación de las política fiscal y monetaria no parece responder al interés de favorecer una importante llegada de capitales a México, como la que supondría la salida de empresas estadunidenses de China y su llegada a México.

- Sin embargo, la realineación de las cadenas de suministro internacionales podrían favorecer al país, reorientando el mercado de las empresas internacionales que ya operan en México sin necesariamente suponer la llegada de nuevas inversiones, como pareciera que está ocurriendo en la actualidad con el comercio internacional, que crece de forma decidida.

Bibliografía

Banco de México (2023). Tipos de cambio diario. https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=6&accion=consultarCuadro&idCuadro=CF102&locale=es.

Barro, R. J., y Grilli, V. (2002). La teoría keynesiana de las fluctuaciones económicas. Macroeconomía, teoría y política. McGraw-Hill. ISBN 970-10-3712-X.

De Gregorio, J. (s. f.). Macroeconomía. Teoría y políticas. Santiago de Chile.

Krugman, P., y Obstfeld, M. (2006). Economía internacional. Teoría y política (7ª. ed.). Pearson, Addison Wesley. ISBN 10: 84-7829-080-X.

Mankiw, G. (2005). Macroeconomics (5a. ed.). Worth Publishers.

Secretaría de Hacienda y Crédito Público (2023). Balance del sector público. ESTOPOR. Reportes.hacienda.gob.mx.