12. El nearshoring y la restricción externa al crecimiento en México, 1993-2022

Dimensions

12. El nearshoring y la restricción externa al crecimiento en México, 1993-2022

Salvador González Andrade*

Sofía del Carmen Tolentino Sierra**

DOI: https://doi.org/10.52501/cc.188.12

Resumen

Este capítulo tiene como objetivo analizar la relevancia de la inversión y de la formación bruta de capital en el crecimiento económico con base en la restricción externa al crecimiento en un contexto de auge de la inversión extranjera directa, derivado de los procesos de relocalización conocidos como nearshoring. Con base en el modelo de crecimiento con restricción externa propuesto por Thirlwall, al cual se le agrega una función de inversión en la versión robusta, se reflexiona sobre el efecto de las inversiones en el crecimiento económico. Finalmente, con datos de 1993 a 2023, se realiza un análisis de correlaciones para evaluar el impacto del nearshoring en la economía mexicana. Se concluye que las inversiones tienen un efecto positivo en el crecimiento de la producción y en la formación bruta de capital, no obstante, es necesario promover políticas industriales y el impulso de la demanda doméstica porque tanto la fortaleza y capacidad económica como la promoción de las exportaciones juegan un papel relevante en el crecimiento económico.

Palabras clave: Crecimiento económico, inversión, restricción externa, nearshoring.

Clasificación JEL: F15, F21, F23, O10.

Introducción

El fenómeno del nearshoring o el libre comercio entre países vecinos se ha convertido en uno de los modelos de comercio internacional óptimo tras la crisis económica y financiera provocada por la pandemia de covid-19. Para México, la relocalización ha tomado relevancia en algunas industrias, como la automotriz. Sin embargo, el campo de estudio sobre este fenómeno o la nueva etapa del nearshoring, como menciona Garrido (2022), aún no ha sido analizado en todos los rubros de la economía.

Los cambios en los flujos de inversión extranjera directa en el mundo son un indicador útil para analizar la reorganización de las cadenas globales de valor en el marco de la relocalización cercana. No obstante, aún no se han estudiado los determinantes de la inversión y qué modelo de crecimiento económico sería el adecuado en el largo plazo para que las inversiones sean sostenibles y con crecimiento constante. Por ello, el objetivo de este trabajo es analizar los determinantes de la inversión y cómo afecta al crecimiento económico en un modelo de restricción externa al crecimiento, donde el equilibrio dinámico de la balanza comercial, en el que las exportaciones sean igual a las importaciones, es la principal restricción al crecimiento de las economías. Ello se justifica porque, a partir de la liberalización comercial de México, la inversión extranjera directa ha cobrado relevancia, pero no se ha podido lograr un crecimiento sostenible como el alcanzado por otras economías emergentes, entre las que destacan los países asiáticos.

Este capítulo se organiza en cuatro secciones en la primera sección se desarrolla el marco contextual del nearshoring en México. En la segunda sección se presenta el modelo de crecimiento económico con restricción externa al crecimiento; después, al modelo previo se añade la función de inversión para apreciar los dos efectos, el aumento de la capacidad económica a través de la productividad del capital y el incremento de la demanda agregada. En la tercera sección se presentan los resultados que aportan evidencia empírica de que las inversiones tienen relación directa con el crecimiento económico, sin embargo, se destaca que la formación bruta de capital es fundamental para el crecimiento nacional. Finalmente se abordan las conclusiones.

Nearshoring en México

Tras la pandemia provocada por el virus sar-COV-2, las cadenas de producción de los países se vieron afectadas de manera gradual. En México, al igual que en otras naciones, una de las medidas restrictivas para la no propagación del virus fue el cese de actividades no esenciales, así como también el cierre paulatino de las fronteras (imss, 2022). Dado lo anterior, el comercio internacional sufrió un cambio en las estrategias geográficas para el libre comercio, dando lugar a un aumento en el intercambio comercial entre países, teniendo como objetivo principal potenciar las cadenas de valor, la producción a escala y las tecnologías. Es preciso señalar que el fenómeno del nearshoring no es algo nuevo dentro de las economías. Debido a la globalización, grandes economías guardaban relaciones comerciales con economías en vías de desarrollo, en particular con países que eran socios interregionales, tal es el caso de la Unión Europea o el Tratado de Libre Comercio de América del Norte (tlcan). Para el caso de los países latinoamericanos la liberalización comercial tuvo su auge en las industrias automotrices y equipos industriales, como menciona Garrido (2022).

Geográficamente, México tiene un potencial enorme para la práctica del nearshoring, debido a la cercanía con la economía estadounidense, no obstante, la inversión extranjera ha jugado un papel relevante desde los años noventa, con la firma del tlcan, renegociado en el 2018 (sice, 2023), y ahora con el Tratado entre México, Estados Unidos y Canadá (t-mec), donde México ha jugado un papel importante gracias a la mano de obra accesible y a los recursos en materia prima. La nueva etapa del nearshoring deja de manifiesto el fortalecimiento de las cadenas de producción internas y la apertura en el desarrollo de la regionalización.

La principal consecuencia de la crisis económica provocada por la pandemia fue el debilitamiento de las cadenas de abastecimiento, debido a que algunas economías dependían de materias primas provenientes de otros países con alcance geográfico extenso. Por lo que la regionalización y el intercambio comercial entre vecinos se hizo evidente, ayudando a gestionar la demanda de bienes y servicios. La liberalización comercial mundial iniciada en los años ochenta, con la desregulación de los mercados a nivel nacional e internacional hicieron una economía mundial más integrada (Yakovlev, 2022).

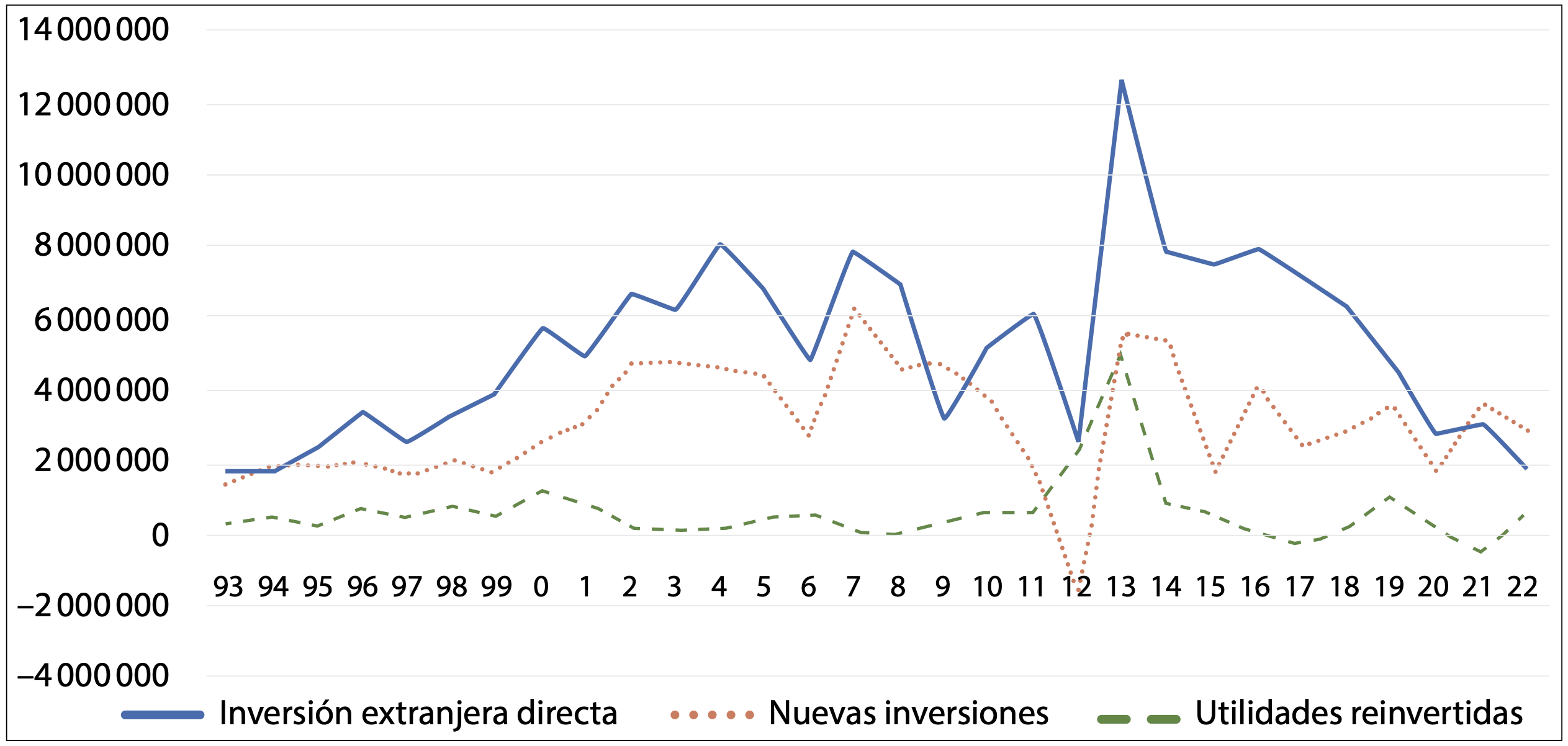

No existe evidencia de que la sola liberalización comercial impulse la inversión extranjera directa en el país; en el año 2022 hubo cifras muy similares que no llegaron a los dos millones de dólares como las registradas en el año de 1994 (véase la gráfica 12.1). Tras la liberalización comercial, se arribó a un punto de inflexión en el año 1996, con 3 373 463 dólares. Dicho valor supera el nivel de inversiones del año 2022 en un monto de 522 984.1 dólares. No obstante, se debe considerar que el valor de la inversión extranjera directa es la suma de tres componentes importantes, incluye las nuevas inversiones, las utilidades reinvertidas y las cuentas entre compañías de empresas con participación extranjera. Si bien es cierto que en los años posteriores a la liberalización comercial aumentaron los niveles de inversión, no fueron totalmente en inversiones nuevas. Del año 1995 hasta el año 2000, el diferencial entre las nuevas inversiones y las utilidades reinvertidas no era más allá de 1 500 millones de dólares. De igual manera, en la gráfica 12.1 se visualiza cómo el diferencial entre los dos componentes de la inversión va aumentando, hasta llegar a 2012, donde la lenta recuperación de la crisis de 2008 y la incesante inseguridad en el país hizo que la inversión tuviera su peor caída, de hecho fue una contracción mayor que la ocasionada por la pandemia en 2021.

Tras el debilitamiento de las cadenas de suministro a nivel mundial, la ied tuvo un retroceso en los años 2021 y 2022, continuando la tendencia negativa en los niveles de inversión registrados en los años previos a la pandemia.

En suma, la inversión extranjera directa en México mantuvo una tendencia alcista con fluctuaciones del año 1993 hasta 2004, arribando a un valor máximo de 8 000 millones de dólares. Por el contrario, en los años posteriores, de 2005 a 2012 se contrae con grandes fluctuaciones. Destaca que en el año inmediato siguiente el país logra una inversión máxima de 12 584 millones de dólares, ello se debió a los altos niveles de las utilidades reinvertidas y de las nuevas inversiones, entre las que se encuentra la venta de la empresa Modelo.

Gráfica 12.1. Componentes de la inversión extranjera directa en México, 1993-2022 (principio direccional, Balanza de pagos, miles de dólares)

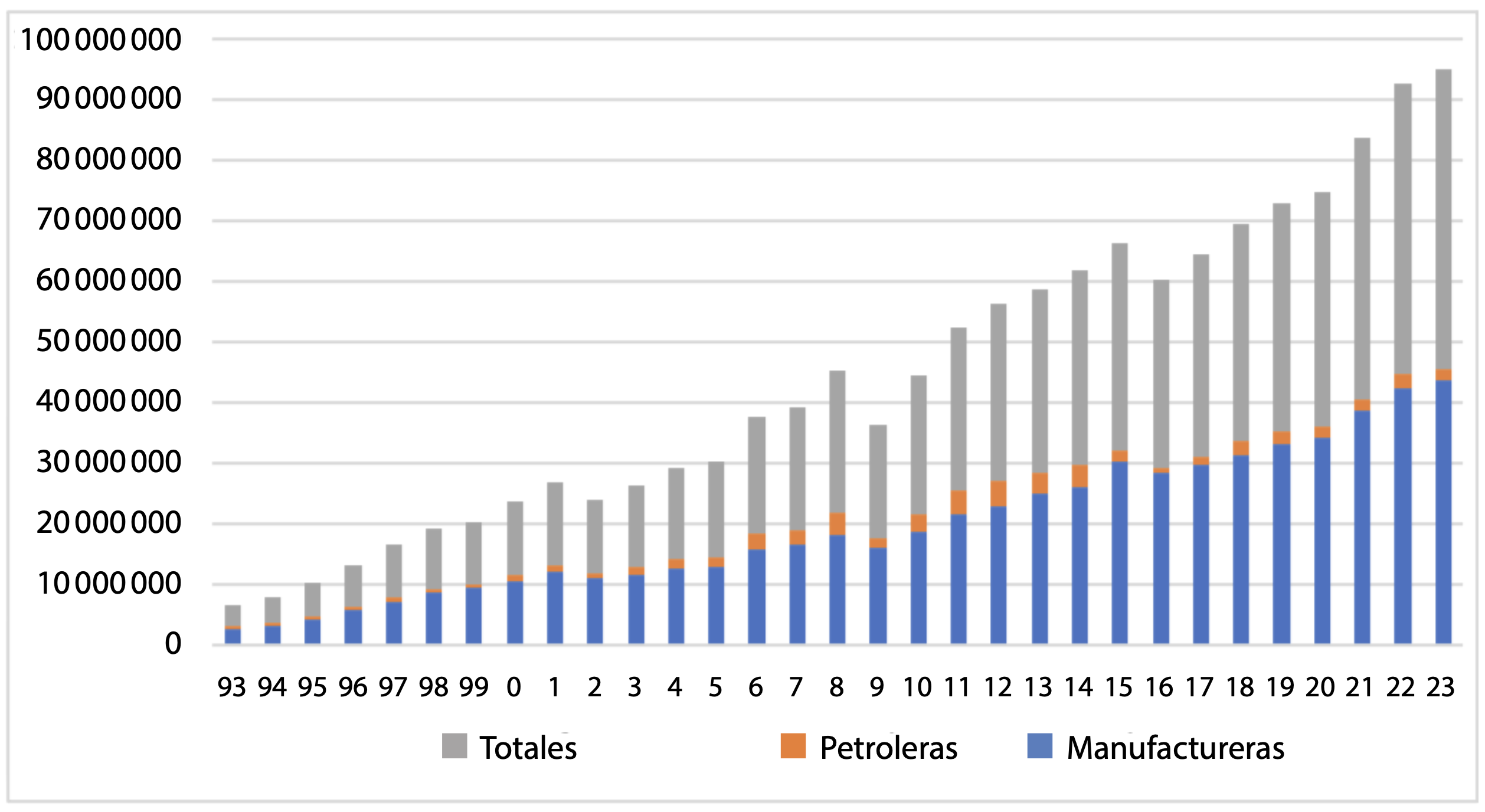

Por otro lado, en cuanto al comercio exterior de México, las exportaciones totales fueron aumentando a lo largo del periodo comprendido de 1993 a 2023; como puede observarse en la gráfica 12.2, las exportaciones totales aumentaron de 3 491 025 dólares a 49 321 996 dólares, de los años de 1993 a 2023 (en color gris de la gráfica). Las exportaciones manufactureras juegan un papel importante debido a que históricamente contribuyen con más de la mitad de las exportaciones a diferencia de las exportaciones petroleras, que en el año 1994 tuvieron su peor participación.

Contrario al desempeño de la ied, para el año 2012 las exportaciones manufactureras mantuvieron una leve tendencia alcista. Dado que la industria manufacturera tiene una importante participación en las exportaciones totales, es relevante identificar la regionalización en el país para producir bienes que tengan una mayor elasticidad ingreso de la demanda de importaciones, además es importante invertir en industrias no solo manufactureras sino también en los servicios.

A pesar de que las exportaciones tienen una evidente tendencia al alza, el crecimiento económico del país no ha seguido la misma ruta. Ello se debe a diferentes factores tanto endógenos como exógenos; el sistema económico no ha sufrido grandes cambios en su mecanismo de crecimiento, por lo que el desafío, como menciona Yakovlev (2022), es el modelo de crecimiento económico que debe manejar México para poder tener una economía sostenible.

Gráfica 12.2. Exportaciones manufactureras, petroleras y totales de México, 1993-2023 (miles de millones de dólares)

La cuestión de por qué un país crece a ritmos diferentes de otros países se ha respondido de diversas maneras. En este capítulo se analizan las respuestas que afirman que la demanda es la que hace que las economías crezcan a ritmos diferentes y dicha demanda estará supeditada al equilibrio dinámico de la balanza de pagos. Thirlwall (1979) menciona que dicho equilibrio es la principal restricción externa al crecimiento. De acuerdo con la ley de Thirlwall, para explicar esta restricción existe la versión débil y la versión fuerte; la primera plantea que la tasa de crecimiento es la razón de la tasa de crecimiento de las exportaciones a la elasticidad ingreso de la demanda de importaciones, mientras que en la segunda el crecimiento está determinado por los patrones de especialización internacional.

El modelo de Thirlwall, la acumulación de capital y la inversión

En el modelo de la restricción externa al crecimiento de Thirlwall (1979), la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial está denotada por:

(1)

(1)

Donde εx y εm es la elasticidad del tipo de cambio real de la demanda de exportaciones y de importaciones de manera respectiva, θ es la variación porcentual del tipo de cambio real, ψ * y ψ la elasticidad ingreso de la demanda de exportaciones e importaciones de manera respectiva y, finalmente, z es la tasa de crecimiento del ingreso externo.

De acuerdo con Vázquez (2018) y Thirlwall (1979), la variación porcentual del tipo de cambio es irrelevante en la evidencia empírica dado que las elasticidades del tipo de cambio real de la demanda de exportaciones e importaciones suele tender a 1, por lo que en la ecuación 1 el primer término se elimina por tener un valor de cero, resultando la tasa de crecimiento en la versión fuerte de la ley de Thirlwall:

(2)

(2)

Sustituyendo en el numerador ψ*z por x que representa la tasa de crecimiento de las exportaciones de la economía doméstica, se tiene la versión débil de la ley de Thirlwall:

(3)

(3)

Las ecuaciones previas indican que hacer crecer la economía dependerá del desempeño de la razón de las exportaciones, el mercado externo y del patrón de especialización internacional. Vázquez (2018) extiende la tasa de crecimiento de la versión débil de la ley de Thirwall, e incluye la acumulación de capital como otro determinante endógeno de la economía doméstica, así como también la tasa de crecimiento de la productividad del capital y la elasticidad stock bruto de capital de la demanda de importaciones.

La acumulación de capital en la restricción externa al crecimiento

Siguiendo a Lewis (1954), la acumulación de capital logra recolocar los recursos de los sectores agrícolas o de subsistencia hacia los sectores industriales o manufactureros, que en el largo plazo hace que el sistema productivo cambie y alcance un crecimiento potencial. Dado lo anterior, la acumulación de capital es la causante de las modificaciones en los bienes producidos y del ritmo de crecimiento de cada país, por lo que Vázquez (2018) introduce este determinante al modelo de Thirlwall. Partiendo de la ecuación 4, donde la razón exportaciones denotada por x a ingreso denotada por la letra griega psi es creciente si psi es mayor a 1, caso contrario cuando psi es menor a 1, y finalmente se mantiene constante si psi es igual a 1. Por lo que la tasa de crecimiento puede aumentar debido a la acumulación de capital, lo cual explicaría el gran auge económico de las economías asiáticas a diferencia de las latinoamericanas tras la liberalización comercial.

(4)

(4)

Resolviendo:

(5)

(5)

La acumulación de capital tiene dos efectos en la demanda de importaciones, un efecto positivo debido a la necesidad de importar bienes de capital, y un efecto negativo, al emplear esos bienes de capital en producir bienes potencialmente sustitutos de bienes importados. Por lo que las importaciones estarán definidas por las elasticidades del stock bruto de capital de la demanda de importaciones, la razón de la inversión bruta y el stock neto de capital, más la elasticidad ingreso de la demanda de importaciones multiplicada por la diferencia de la tasa de crecimiento de la economía y de la capacidad económica.

Asumiendo el supuesto de existencia de escasez de capital, la tasa de crecimiento de la capacidad económica queda denotada por la ecuación 6:

(6)

(6)

Donde el primer término de la ecuación 6 hace alusión a la tasa de crecimiento de la productividad del capital y el último término a la tasa de depreciación del capital. Sustituyendo la ecuación 6 en la determinación de las importaciones y resolviendo para g, se obtiene la tasa de crecimiento óptima con el equilibrio dinámico de la balanza de comercial:

(7)

(7)

Como menciona Vázquez (2018), la ecuación 7 muestra que los determinantes del crecimiento a largo plazo son las exportaciones y el patrón de especialización, sin embargo, también la tasa de crecimiento del capital denotado por  puede tener un efecto negativo o positivo, a causa de que los países en vías de desarrollo presentan una dependencia a los bienes importados; por lo que deja de manifiesto la necesidad de incluir una función de inversión, donde se pueda ver el determinante de la razón de la tasa de crecimiento de capital, y profundizar en los efectos de las inversiones extranjeras en el país. Esto es útil para conocer si es la capacidad económica el principal detonante de crecimiento o son las inversiones en las industrias focalizadas, por ejemplo, como en el marco de las expectativas generadas por el nearshoring, con las nuevas inversiones en la industria manufacturera y en particular las realizadas en la industria automotriz.

puede tener un efecto negativo o positivo, a causa de que los países en vías de desarrollo presentan una dependencia a los bienes importados; por lo que deja de manifiesto la necesidad de incluir una función de inversión, donde se pueda ver el determinante de la razón de la tasa de crecimiento de capital, y profundizar en los efectos de las inversiones extranjeras en el país. Esto es útil para conocer si es la capacidad económica el principal detonante de crecimiento o son las inversiones en las industrias focalizadas, por ejemplo, como en el marco de las expectativas generadas por el nearshoring, con las nuevas inversiones en la industria manufacturera y en particular las realizadas en la industria automotriz.

Función de inversión en la tasa de crecimiento

En el modelo previamente desarrollado, la inversión está dada y puede tener un efecto positivo o negativo en función de la capacidad económica. No obstante, la inversión puede ser endógena y puede tener un efecto directo en la tasa de crecimiento, esto debido a que la economía doméstica tiene cierto control sobre ella. Por lo que la función de inversión para este modelo estará determinada de la siguiente manera:

(8)

(8)

Donde la inversión no es constante, como señala Mankiw (2013), la inversión estará determinada por la inversión planeada Ῑ, la producción Y y la tasa de interés i. Resolviendo la ecuación 8 y agregando las elasticidades en las dos variables se obtiene:

(9)

(9)

Donde Ῑ representa la inversión planeada, que es exógena al modelo, mientras que α y β denotan las elasticidades de la inversión a la producción y al tipo de interés de manera respectiva, finalmente i representa la tasa de interés, el subíndice t indica en el tiempo. Dada la función anterior, la economía doméstica puede controlar su capacidad económica mediante la tasa de interés, para atraer más inversión desde el país de origen. Dando como resultado que la inversión tenga un doble efecto, en primera instancia aumenta la capacidad económica a través de la productividad del capital, y en segunda instancia afecta la demanda agregada, aumentando el crecimiento de la economía.

Incorporando la ecuación (9) en la ecuación (7) se obtiene la tasa de crecimiento en el largo plazo con la función de inversión:

(10)

(10)

Un aumento de las tasas de interés provocará que la inversión disminuya, lo que afectará de manera negativa a la tasa de crecimiento, mientras que una disminución de la tasa de interés tendrá los efectos contrarios. De igual forma un aumento en la producción afecta de forma positiva a la inversión y a su vez al crecimiento. Por lo que ahora no solo las exportaciones juegan un papel fundamental en la ecuación sino también la inversión que depende del mercado interno.

Por lo anterior, para aumentar el crecimiento de una economía en el largo plazo en función de la restricción externa al crecimiento, no necesariamente se debe apostar solo por incrementar las exportaciones, sino también por aumentar la acumulación de capital mediante las inversiones potenciadas porque la economía doméstica tiene el control de la tasa de interés, y por consiguiente es factible producir bienes que sean potencialmente sustitutos de los bienes importados.

Resultados

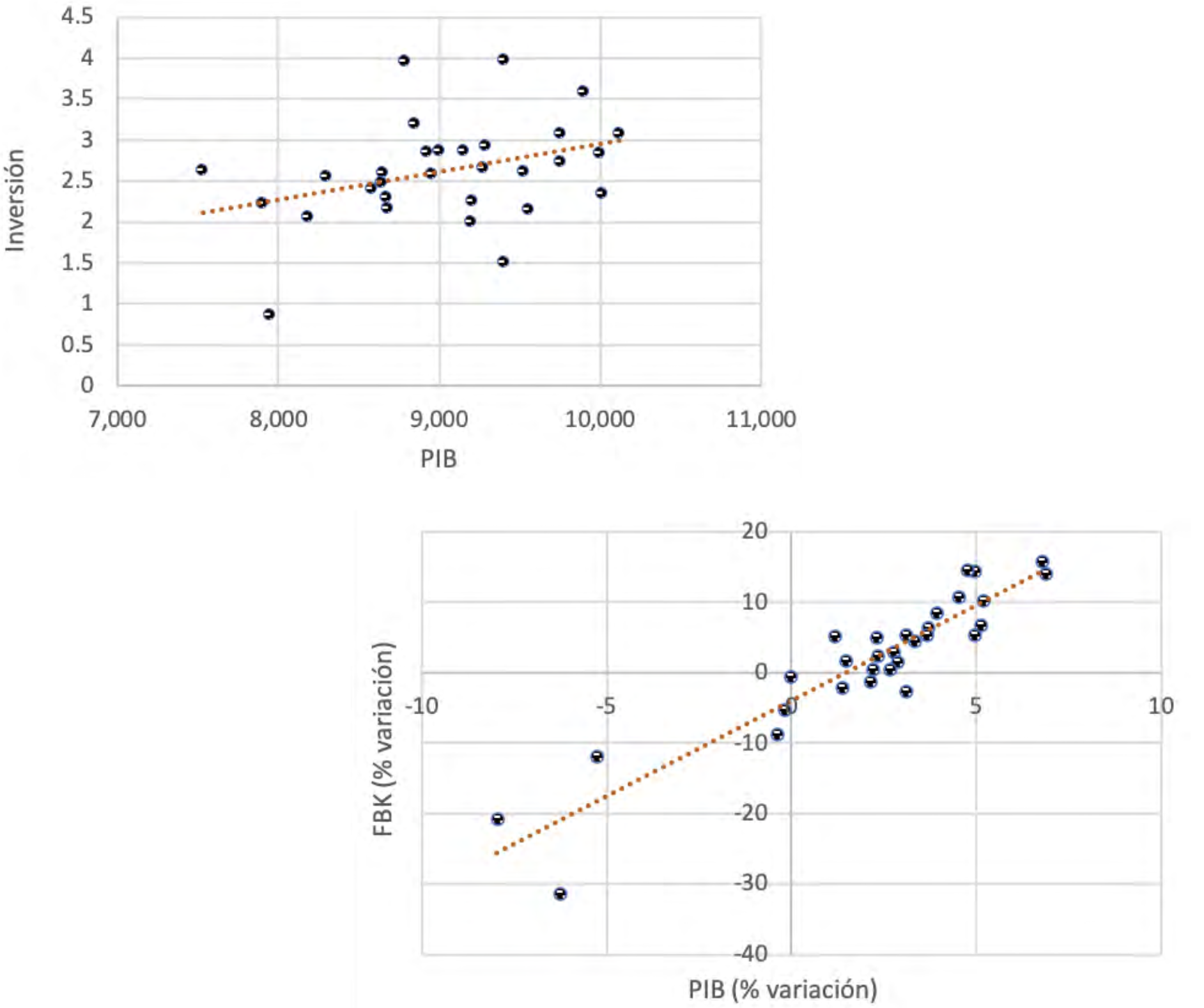

El análisis empírico se realiza para identificar la correlación existente entre la inversión extranjera directa en miles de dólares estadounidenses y el valor de la producción en México o pib en millones de pesos constantes de 2015, a la vez, también se revisa la relación existente entre el crecimiento económico y la inversión bruta de capital en millones de pesos constantes de 2015. Se utiliza la información disponible en la base de datos del Banco Mundial (The World Bank, 2023), se revisa el periodo de 1993 a 2022 con datos anuales para México. Dicho periodo incluye la liberalización comercial del año 1994, con la entrada en vigor del tlcan actualmente t-mec, y la nueva etapa del nearshoring tras la pandemia de 2020. Los resultados indican que existe una ligera relación positiva entre la ied y el pib de México (véase la gráfica 12.3). Al aumentar las inversiones, aumenta la demanda agregada y la producción de bienes domésticos, lo que provoca un aumento del crecimiento económico. Destaca que es aún más evidente la importancia de la formación bruta de capital para la generación de crecimiento económico, así lo indica la alta correlación positiva entre ambas variables.

Gráfica 12.3. Correlaciones entre inversión-producción y entre crecimiento económico-formación bruta de capital, 1993-2022 (millones de pesos y variación %)

Estos resultados son consistentes con los obtenidos por otros autores. En la sección previa se desarrolló el modelo básico que afirma que las exportaciones son la vía adecuada para hacer crecer una economía. Sin embargo, Perrotini y Vázquez (2018) estiman que tanto el pib como la producción para el consumo doméstico exhiben una mayor elasticidad respecto a la acumulación neta de capital que en relación con las exportaciones. Por ello, concluyen que la acumulación de capital puede afectar positivamente a la balanza comercial mediante la creación de capacidad productiva y la sustitución de importaciones.

Entre los economistas existe el consenso de que las inversiones extranjeras directas potencian el crecimiento económico del país. No obstante, la formación bruta de capital —ya sea la generada por nuevas inversiones provenientes del exterior, de reinversiones y también la propiamente creada domésticamente por el sector público— tienen mayor potencial de contribuir al crecimiento económico de México.

En el actual contexto de la reconfiguración de las cadenas globales de valor y de la reconfiguración de las cadenas globales de suministro la relocalización cercana o el nearshoring brindan una oportunidad para atraer ied y para promover el crecimiento económico de México.

El fenómeno del nearshoring conlleva el aumento de la ied en las economías emergentes. Si dicha ied favorece particularmente al desarrollo de las inversiones brutas de capital, tiene un mayor potencial de contribuir al crecimiento de las economías en vías de desarrollo. México tiene esta oportunidad, pero a la par viene acompañada con el reto de generar una política industrial orientada a promover la demanda interna.

Conclusiones

En el contexto de la globalización económica, México abrió sus fronteras y se incorporó al proceso de liberalización comercial, sin embargo, la crisis de 2020 ocasionada por el covid-19 puso de manifiesto la fragilidad de las cadenas globales de producción y de las cadenas globales de suministro. En el marco de la reorganización de la producción mundial, para el año 2021 se evidenció un pequeño incremento de inversiones en el país. Sin embargo, y contrario a lo esperado, ya en el año 2022 las inversiones se contraen, ello no abona a las expectativas positivas en el marco del nearshoring de atraer ied en una ventana de oportunidad de varios años.

Históricamente, desde la liberalización comercial de 1994, las inversiones en México han registrado fuertes fluctuaciones, sin embargo, en esta nueva ola del nearshoring aún no se han percibido importantes efectos positivos en la ied. De ahí surge la necesidad, entre otras, de promover mecanismos para orientar las nuevas inversiones a los sectores más dinámicos.

El ejercicio desarrollado en este trabajo permite sustentar que el nearshoring es un probable impulsor de la ied y, en consecuencia, un promotor positivo para la economía. Las inversiones tienen un efecto positivo en el crecimiento de la producción y en la formación bruta de capital, pero no se debe apostar todo el crecimiento en ellas. Es necesario promover políticas industriales y el impulso de la demanda doméstica; esto es importante porque la ied juega un papel esencial en la economía, pero también lo son la fortaleza y capacidad económica, así como la promoción de las exportaciones.

Bibliografía

Banco de México (2023a). Sistema de Información Económica (sie). Componentes de inversión extranjera directa en México. Banxico. https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CE131§or=1&locale=es.

—. (2023b). Sistema de Información Económica (sie). Exportaciones. Banxico. https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CE37§or=1&locale=es.

Garrido, C. (2022). El nearshoring y la integración de México en las cadenas globales de producción. En C. Garrido (ed.), México en la fábrica de América del Norte y el nearshoring (pp. 41-64). cepal.

Instituto Mexicano del Seguro Social (2022). Lineamientos para la continuidad saludables de las actividades económicas ante el Covid-19. imss. Gobierno de México. https://coronavirus.gob.mx/wp-content/uploads/2022/10/2022.10.10LineamientoCovidActividadesEconomicasNN.pdf.

Lewis, W. A. (1954). Economic Development with Unlimited Supplies of Labour. The Manchester School, 22(2), 139-191. https://doi.org/10.1111/j.1467-9957.1954.tb00021.x.

Mankiw, N. G. (2013). Macroeconomía (8ª. ed.). Antoni Bosch Editor.

Perrotini, I., y Vázquez-Muñoz, J. A. (2018). El supermultiplicador, la acumulación de capital, las exportaciones y el crecimiento económico. El Trimestre Económico, 85(338), 411-432. https://doi.org/10.20430/ete.v85i338.542.

Sistema de Información sobre Comercio Exterior (2023). sice. http://www.sice.oas.org/Trade/USMCA/USMCA_ToC_PDF_s.asp.

The World Bank (2023). World Development Indicators. DataBank. https://databank.worldbank.org/source/world-development-indicators.

Thirlwall, A. P. (1979). The balance of Payments Constraint as an Explanation of International Growth Rate Differences. Banca Nazionale del Lavoro Quartely Review, 32(128), 45-53.

Vázquez-Muñoz, J. A. (2018). La acumulación de capital como un determinante de la tasa de crecimiento de la ley de Thirlwall. Contaduría y Administración, 63(3), 1-15.

Yakovlev, P. (2022). Model “Nearshoring” — the Concept of the New Economy of the Latin America. World Economy and International Relations, 67(2), 93-103. https://doi.org/10.20542/0131-2227-2023-67-2-93-103.