CAPÍTULO XII - Las empresas familiares y el desarrollo sostenible:

los retos ante la pandemia de COVID-19. María de los Ángeles Cervantes Rosas, Rosa Elena De Anda Montaño, David Ignacio Rojas Escárrega.

https://doi.org/10.52501/cc.064.12

María de los Ángeles Cervantes Rosas

Rosa Elena De Anda Montaño

David Ignacio Rojas Escárrega

Dimensions

CAPÍTULO XII

Las empresas familiares y el desarrollo sostenible:

los retos ante la pandemia de COVID-19

María de los Ángeles Cervantes Rosas*

Rosa Elena De Anda Montaño**

David Ignacio Rojas Escárrega***

DOI: https://doi.org/10.52501/cc.064.12

Resumen

Las empresas no pueden mantenerse al margen de las exigencias de la sociedad y una de ellas, es comprometerse con el desarrollo sostenible que involucra el logro del crecimiento privilegiando el bienestar común. Sin embargo, la crisis de salud producto del COVID-19, pone en un predicamento a los empresarios y los obliga a elegir entre el equilibro económico, social y ambiental, o preocuparse por la sobrevivencia de la empresa. Es por ello, que el objetivo de la presente investigación es identificar los cambios en la toma de decisiones de propietarios de empresas familiares y su visión de futuro en relación con el desarrollo sostenible. Para ello, por medio del estudio de caso, se entrevista a propietarios de empresas familiares guasavenses. Dentro de los principales hallazgos, en la dimensión económica se menciona la búsqueda de la menor afectación posible, la conservación del cliente y no afectar la calidad de productos y servicios. En la parte social, el fomento de hábitos de salud, cuidado de salud emocional de colaboradores y su conservación. Por último, en la dimensión ambiental, se menciona principalmente el uso racional de recursos. Adicionalmente, han requerido adaptarse a los cambios en el entorno como producto de la pandemia generada por el COVID-19, para poder permanecer en el mercado.

A manera de conclusión, se puede señalar que la crisis sanitaria ha afectado en diferentes ámbitos, y las empresas familiares no han sido la excepción. Sin embargo, algunas le han apostado a la resiliencia por medio de estrategias que minimicen los impactos y esperando que mejore la situación.

Palabras clave: sustentabilidad, grupos de interés, crisis ambiental

Introducción

El término desarrollo sostenible, ha venido utilizándose desde 1987, cuando se dio a conocer el concepto por primera vez en el Informe Brundtland (Alaña, Capa y Sotomayor, 2017; Larrouyet, 2015), desde entonces, los esfuerzos por parte de las diversas organizaciones por lograr que el planeta se vuelva sostenible se han ido incrementando.

Desde hace algunas décadas, las empresas han tratado de introducir el desarrollo sostenible a sus actividades, implementando distintas estrategias para lograr el equilibrio económico, ambiental y social. En México, existen diversos distintivos o certificaciones relacionadas con la sostenibilidad en este tipo de organizaciones, tales como el de empresa socialmente responsable (ESR), Distintivos “S”; sello “industria limpia”, entre otros; que, en términos generales, la finalidad es orientar a las empresas sobre qué tipo de acciones tienen que llevar a cabo para contribuir al desarrollo sostenible.

Sin embargo, para el sector privado es un reto muy grande lograr este equilibrio, ya que a lo largo de los años, uno de los principales objetivos que persiguen las organizaciones empresariales es generar riqueza. Y aunque el objetivo ha quedado obsoleto (Cajiga, 2010) ha sido muy complicado para los empresarios dejar atrás la parte económica como prioridad y equilibrar con las dimensiones social y ambiental. Adicionalmente, se han escuchado voces que exigen la participación de las empresas para que asuman compromisos por el impacto de sus actividades en el entorno, sin olvidar el rol tan importante que tienen en el logro del desarrollo sostenible (Cervantes et al. 2021).

Las exigencias sociales y el deterioro ambiental generado por las empresas han acelerado el comportamiento responsable y sostenible por parte de las compañías, ya que hoy en día, son fuertemente castigadas las que no toman en cuenta la opinión de sus clientes y sociedad en general.

No obstante, a principios del 2020 se presenta un nuevo reto; la aparición del virus SARS-CoV-2 que causa la enfermedad del COVID-19, el cual ocasionó una crisis sanitaria a nivel mundial, provocando que se establecieran medidas rigurosas como el aislamiento en hogares a manera de prevención, uso de mascarillas, acciones de higiene personal, entre otras (Luna, 2020; Mesa, Franco, Gómez y Abel, 2020), lo que causó también el cierre indefinido de miles de empresas. Muchas de ellas pudieron llevar a cabo sus tareas desde casa; pero para otras, les fue imposible seguir subsanando gastos operativos.

Al respecto, Navarro (2020) señala que, si bien la implementación de los Objetivos del Desarrollo Sostenible (ODS) emitidos por la Organización de las Naciones Unidas en el año 2015, suponían una herramienta eficaz para conseguir un mundo más inclusivo, justo y sostenible. La llegada de la pandemia debilitó la consecución de estos e incluso, en algunos de ellos, ha habido un grave retroceso.

Con respecto al crecimiento económico, el trabajo decente (ODS 8) y la crisis del COVID-19, Navarro (2020) afirma que: “la economía mundial va a tener un comportamiento marcadamente negativo durante 2020, afectando a la dinámica y al funcionamiento de los mercados laborales. Las tasas de paro van a aumentar notablemente afectando particularmente a las mujeres, los inmigrantes y las personas con discapacidad”.

En este mismo contexto, CEPAL (2020) indica que como efectos del COVID-19, las cuarentenas obligadas y el freno a las economías nacionales e internacionales, el producto interno bruto (PIB) regional caerá en 1.8 % y, por lo menos 30 millones de personas pasarán a ser pobres en América Latina y el Caribe, y se acentuará la pobreza extrema.

La OCDE (2020) señala como resultado de la pandemia, una crisis económica que afecta gravemente a las empresas, ya que se interrumpieron de manera inmediata las cadenas de suministros, los flujos de caja presentaron problemas, y de manera general, una fuerte caída en la actividad. Ante esta situación, las empresas se encuentran con nuevos retos: enfrentar la crisis de la pandemia, y sobrevivir en el mercado. En este contexto, Muller y Fontrodona (2020, p.4) explican que “las empresas deben adaptarse a los cambios del entorno, para lograr su estabilidad en este escenario tan incierto y adverso”. Asimismo, Reese, Lang y Carlsson-Szlezak (2020) indican que, una gestión resiliente tiene como fin, buscar la redundancia en los aprovisionamientos, la diversidad en las ideas, la acción modular, así como por incorporar la evolución, el aprendizaje constante, la previsión y la cooperación con el propio ecosistema o sector, de tal forma que la empresa cuente con suficientes mecanismos y dinámicas de defensa que la protejan de futuras crisis y la ayuden a seguir creciendo.

Las empresas familiares

Las empresas no siempre nacen como grandes organizaciones; existe la opinión de diversos autores que apoyan la idea de que el 80 % de empresas surgen al poner en marcha una idea emprendedora de negocios por parte de un integrante de la familia, según Gallo (1995, p.29):

Generalmente las empresas nacen como pequeños negocios, con la ilusión de crecer y desarrollarse, así como consolidarse en su mercado, estas de manera paulatina generan crecimiento, de tal manera que van de generación en generación transmitiendo su cultura y los valores, así como también oportunidades de éxito para el negocio, aun así disfrutan de un crecimiento de 20 años.

Una empresa familiar es identificada debido a su naturaleza y se integra por tres sistemas: familia, propiedad y dirección. El factor familia es fundamental, puesto que tiene una influencia directa, tanto en el desempeño organizacional como el estratégico. Gersick et al. (1997) reconocen a la empresa familiar como un modelo de tres círculos que incluye familia, empresa y propiedad, en interacción continua.

Al abordar el tema de empresas familiares se habla de una organización envuelta de culturas trascendentales y complicadas, pues combina una serie de aspectos de la familia propietaria y de la empresa, esto lo aborda (Belausteguigoitia, 2004), lo que hace que las empresas sean diferentes en términos de filosofía, propiedad, negocio y hasta la economía de esta.

No debe confundirse el nombre de empresas familiares con el de pymes (Pequeñas y Medianas Empresas), ya que este último término se refiere al tamaño, no a la propiedad. La empresa familiar es aquella empresa u organización operada o controlada por uno o varios miembros de la familia. De la Rosa et al. (2009) mencionan que “si la organización cuyo capital pertenece a un grupo familiar donde trabajan los miembros de una familia al cargo de subordinados ajenos al seno familiar, es considerada empresa familiar”.

Martínez (1984, p. 32-33) define como empresa familiar “tanto al gran emporio industrial o comercial cuyo capital sólo pertenece a un solo grupo familiar, como a la modesta unidad económica en la que trabajan los miembros de una familia con unos pocos empleados ajenos a la misma”, por otra parte, autores como Tanewski, Prajogo y Sohal (2003) quienes señalan que lo que define a la empresa familiar es la propiedad mayoritaria, el control y la administración de esta.

Se podría decir que no existe como tal una definición específica de empresas familiares; lo que, sí hay que resaltar es la importancia de reconocer e involucrar a parte del seno familiar. Se deben identificar las características con las que cuenta, iniciando en comprender su naturaleza y los conceptos fundamentales constituyentes que existen entre éstas, aunque muchas veces estas mismas se identifican fácilmente por su estructura de organización.

Las empresas familiares predominan a nivel mundial, debido a que una gran parte de las existentes corresponden a este tipo. La importancia de las empresas familiares para el desarrollo de un país por ser el tipo de empresas predominantes; y cuyo estudio inició con artículos independientes publicados en los 60 y 70, enfocándose en problemática como el nepotismo, conflictos y rivalidad entre hermanos y gerentes. (Gersick et al.1997)

En Francia, el 60.5 % de las empresas son de carácter familiar, en Italia el 75 %, en Alemania el 82 %, en el Reino Unido el 76 %. En Estados Unidos, el 90 % de las empresas son propiedad o están controladas por una familia y, de las empresas cotizadas en Bolsa, el 42 % son empresas familiares. (Gaona, et al. 2016, p. 3025)

Un estudio en España muestra que el 89 % de las empresas pueden considerarse como familiares, ya que aportan el 57 % del valor agregado censal bruto y el 67 % del empleo total (Corona y Del Sol, 2015). En América Latina de acuerdo con lo expresado por Davis (2006) las empresas familiares representan aproximadamente el 70 % de todas las compañías, el 50 % de las firmas de mayor ingreso y generan el 50 % del empleo. Así mismo, generan cerca del 40 % del PIB de la región. Aunque en México no existe un censo sobre empresas familiares, se estima que cerca del 90 % de las empresas, excluyendo a la microempresa, son familiares, y que generan el 67 % del empleo del país (Ferrón et al. 2016).

En México, las pequeñas y medianas empresas aportan el 52 % del producto interno bruto y generan el 72 % de empleo. Cuentan con una esperanza de vida de 7.8 años en promedio, después del primer año se incrementa a 7.8 y si sobreviven a los 5 años, el promedio es de 9.9 (INEGI, 2019). Representan el 99.8 % de las unidades económicas, de ahí su importancia (FORBES, 2018). Las investigaciones sobre empresas familiares en México han venido creciendo, pero eso no las libera de limitaciones.

Se puede considerar que las empresas familiares simbolizan una parte de suma importancia del género empresarial del sistema económico, no sólo de nuestro país (México), sino a nivel mundial; debido a dicha importancia las empresas familiares deben estar preparadas para los retos más importantes para poder sobrevivir, entre los retos más relevantes que sobre salen son: la sucesión, el relevo generacional, internacionalización de la empresa, nuevas tecnologías, aversión al riesgo y conflictos entre empresa y familia; y hoy en día la pandemia del COVID-19.

El impacto a nivel local y regional por la falta de acceso a mercados físicos durante la crisis COVID-19, o también llamada “el gran encierro”, es inigualable. En la región latinoamericana, al menos el 10.7 % de las exportaciones cayeron debido a la contracción de la demanda global (Cepal) y, como vemos día con día, las restricciones impuestas a nivel país, han limitado la capacidad de operar negocios de manera física. Bajo esta coyuntura, solamente en México, se ha podido ver al 65 % de los negocios cerrar (Tapia, 2020).

El Desarrollo sostenible y su alineación a los objetivos empresariales

Desde la década de los sesenta, ha habido mucha discusión sobre los problemas ambientales y las estrategias para superarlos, por tanto, el modelo dominante de desarrollo sostenible comenzó a tomar forma en esta misma década.

Su primer hito fue la conferencia de Estocolmo, cuya declaración contiene los elementos básicos del modelo: el crecimiento económico, la innovación tecnológica, la transferencia de tecnología del norte al sur, mejor manejo de recursos naturales, la reducción de la tasa de crecimiento de la población, la cooperación internacional y la elaboración de las leyes ambientales. (UNCHE, 1972)

Además, la conferencia dio lugar al programa ambiental de las Naciones Unidas, cuyo propósito es el de coordinar programas ambientales entre el sistema de las Naciones Unidas y promover una cooperación internacional sobre cuestiones ambientales.

El origen de concepto de desarrollo sostenible, está relacionado con la preocupación creciente que existe en la comunidad a nivel mundial en las últimas décadas del siglo pasado (XX), “al considerar el vínculo existente entre el desarrollo económico y social y sus efectos más o menos inmediatos sobre el medio natural” (Gómez, 2017).

El informe Brundtland 1987 menciona que el desarrollo sostenible “es el desarrollo que satisface las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer las suyas” (Brudtland, 1987).

Riechmann et al. (1995, p. 18-19), por su parte, manifiesta que “para la consecución del desarrollo sostenible se requiere un crecimiento económico en los lugares donde aún no se satisfacen las necesidades básicas, el control demográfico y un uso más austero de los recursos naturales”. Incluso, lo define a partir del informe Brundtland como:

Un proceso sociopolítico y económico cuyo objetivo es la satisfacción de las necesidades y aspiraciones humanas cualificado por dos tipos de constricciones: ecológicas (porque existen límites últimos en nuestra biosfera finita) y morales (porque no ha de dañarse la capacidad de las generaciones futuras de satisfacer sus propias necesidades). (Riechmann et al. 1995, p. 18-19).

El concepto de desarrollo sostenible presentado por Angulo (2010, p.4), recoge muchos de los elementos mencionados, al afirmar que:

Tal desarrollo será sostenible si vincula las decisiones económicas con el bienestar social y ecológico, es decir, vincular la calidad de vida con la calidad del medioambiente y, por lo tanto, con la racionalidad económica y el bienestar social. En otras palabras, el desarrollo es sostenible si mejora el nivel y la calidad de la vida humana al tiempo que garantiza y conserva los recursos naturales del planeta.

Dichos conceptos implican involucrar dimensiones que se articulan: la económica, la social y la ambiental.

La dimensión económica se refiere a que se deben plantear a priori resultados económicos (productivos) que utilicen de manera eficiente los recursos locales para generar nuevas oportunidades de empleo e ingresos, fortaleciendo cadenas productivas e integrando redes de pequeñas empresas. Al respecto, Poveda (2014), indica que la dimensión económica busca la eficiencia y eficacia de los recursos económicos, así como el cumplimiento de las medidas fiscales y financieras adoptadas por las organizaciones con el objetivo de impulsar el DS.

La dimensión económica es fundamental para el DS, sin embargo, tal como lo expresa Riestra (2018) ésta ya debe funcionar de tal manera que permita que los procesos de producción sean mas limpios y eficientes, y que se genere valor tanto a las materias primas como a las empresas.

Según Redclift (1995, p.50), “los efectos externos, entre los que destaca el efecto invernadero y la destrucción de la capa de ozono, no son consecuencia de la escasez, sino de la imprudencia e insostenibilidad, características de los sistemas de producción”. Esto es porque se ha venido viviendo la actividad económica con la idea de pase lo pase, el negocio continua o bien que el que contamina tiene que pagar; y esto tiene que cambiar hoy en día para mantener la dimensión económica como algo esencial para el desarrollo sostenible, tomando en cuenta que el mercado puede aprovechar a su favor y en favor del desarrollo, las oportunidades que supone la aplicación de regulaciones ambientales nacionales e internacionales, para llegar a la mentalidad de lo que paga es prevenir la contaminación.

La definición de dimensión social se centra en lograr felicidad para el ser humano (como sinónimo de bienestar) a través de la satisfacción de las necesidades básicas (salud y seguridad) y del fomento del sentimiento de comunidad, de la cooperación, educación, cultura, diversidad social y cultural, de la eficiencia de las instituciones y de la participación en la toma de decisiones (Montero, 2009).

La dimensión social es tomada en cuenta puesto es bien sabido que el origen de los problemas ambientales tiene una muy estrecha relación con los estilos de vida de las sociedades desarrolladas y subdesarrolladas, puesto que esto trae consigo la pobreza que es la que más orilla a la sociedad a abusar de los recursos naturales para cubrir sus necesidades básicas y esto trae consigo problemas como la deforestación, la contaminación o la erosión de los suelos; a lo que Redclift (1995, p.51), ponina que “la gestión y los conflictos ambientales están relacionados con dos procesos: la forma en que las personas dominan la naturaleza y la dominación ejercida por algunas personas sobre otras”.

Es por eso por lo que se debe conectar la dimensión social con el desarrollo económico, puesto que de nada sirve tener a los individuos adecuadamente preparados en las distintas especialidades, sean profesionales, técnicas o de cualquier tipo, si no se ofrecen fuentes de trabajo donde el individuo pueda desarrollarse como persona y hacer valer su dignidad, para que de este modo pueda también producir beneficios para su colectividad.

Asimismo, se debe trabajar por un nuevo estilo de vida que favorezca el uso y accesos a los recursos naturales y la protección de la biodiversidad; y llegar a la reducción de la pobreza y desigualdades, así como también promover la justicia y la equidad.

Por último, la dimensión ambiental que es la que promueve la protección de los recursos naturales que necesitamos para alimentarnos y obtener la energía, así como comprender el requerimiento de la expansión de la producción para satisfacer a las poblaciones en crecimiento demográfico, puesto no es posible concebir el desarrollo sostenible sin el sustento de la naturaleza pues quien hace que la economía sea circular y que produzca un cierre de ciclos.

Es fundamental añadir la dimensión ambiental en la toma de decisiones políticas y, asimismo, es necesario explorar las consecuencias ambientales de la apropiación de los recursos naturales que cada sociedad promueve en las distintas etapas históricas.

La dimensión ambiental es fundamental para proteger la base de recursos naturales mirando hacia el futuro y cuidando los recursos genéticos, los forestales, los pesqueros y los recursos microbiológicos, así como el agua, el suelo y el aire. Estos recursos deben ser usados con racionalidad, a fin de que puedan servir para la satisfacción de las necesidades de las generaciones presentes, sin menoscabo de la satisfacción de las necesidades de las generaciones futuras (Riestra, 2018).

Para lograr el desarrollo sostenible es preciso obtener el equilibrio entre estas tres dimensiones, con igual importancia cada una de ellas. Al respecto Riestra (2018) señala que el DS implica entonces la búsqueda del equilibrio entre las actividades humanas, el aprovechamiento óptimo de los recursos y el desarrollo socioeconómico que aporta el denominado capital natural, así como la protección del ambiente en un marco de equidad y balance.

Para obtener este equilibrio surgen en septiembre de 2015, ratificado por dirigentes mundiales y aprobado en el seno de las Naciones Unidas, los Objetivos de Desarrollo Sostenible (ODS), con lo que quedó constituida la Agenda 2030 para el desarrollo sostenible. Dichos objetivos no son jurídicamente obligatorios, pero involucran a todos los sectores y todos los actores, y representan un acuerdo de la comunidad internacional que compromete a los países participantes a través de la firma de la resolución por parte de la ONU, donde se identifican como de aplicación universal.

“Los ODS reconocen el papel del sector privado, desde las microempresas y las cooperativas hasta las multinacionales, como motor de la productividad, del crecimiento económico inclusivo y de la creación de empleo” (Remacha, 2017, p.5). Por lo tanto, es importante que contribuyan a la consecución de los objetivos ya mencionados.

Uno de los sectores fundamentales para la consecución del DS de los países es el empresarial; reflejando para este una oportunidad de llevar a cabo una nueva forma de hacer negocios contribuyendo a su competitividad (Pérez, Acosta y Acurero, 2020).

Las empresas deben de servirse de la creatividad y la innovación para enfrentar y aportar a los desafíos del desarrollo sostenible, es por eso que debe ser incluido dentro de sus objetivos empresariales estrategias para aportar al logro de los ODS, puesto que las empresas difícilmente pueden deslindar, sus estrategias y el desarrollo del negocio de los ODS, aún y cuando sean a nivel mundial.

Remacha (2017, p.6) afirma que: “las empresas también están llamadas a participar porque, como miembros de la sociedad, tienen el deber ético de contribuir a la mejora social (las personas, el planeta y la prosperidad)”. El éxito de los ODS proveerá el contexto para que las empresas puedan desarrollar sus actividades en el sector al que pertenecen.

Los ODS abren puerta a las empresas para que realicen alianzas y convenidos entre públicas-privadas para unir fuerzas y hacer frente con un capital más numeroso, relaciones con los grupos de interés y esto atraerá mayores beneficios; así como también eliminará o disminuirá las barreras frecuentes en sociedades injustas y desiguales que se les presenten a las empresas en desarrollo.

Remacha (2017, p.8), asegura que:

Al mismo tiempo que la ONU daba a conocer los ODS, la Global Reporting Initiative (GRI), el Pacto Mundial de las Naciones Unidas (PMNU) y el Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD, por sus siglas en inglés) publicaban el SDG Compass (en castellano, La brújula de los ODS).

Esta es una guía que explica cómo implementar los ODS en las empresas, la guía presenta cinco pasos que ayudan a las empresas a entender, gestionar y medir su contribución a los ODS. Los cinco pasos son los siguientes:

- Entender los ODS: familiarizar a la empresa con los ODS, esto quiere decir que se debe saber en qué consiste cada uno de los objetivos y a su vez las metas de los mismos.

- Priorizar: identificar los ODS en los que impacta la empresa y enfocarse en ellos para poder ser objeto de mejora.

- Establecer objetivos: aquí es donde la empresa convierte los ODS en objetivos empresariales articulados a las metas y estrategias de la empresa.

- Integrar: la sostenibilidad debe integrase como parte primordial en las actividades y funciones de la empresa.

- Informar y comunicar: Las empresas deben comunicar a los grupos de interés la incorporación de los ODS y que actividades corresponden a cada uno para el logro de los mismos.

Es así como la empresa como motor económico, puede contribuir a la erradicación de la pobreza, como generador de empleos y esto puede traer ingresos en las familias, infraestructuras, pago de impuestos, abastecimiento de productos y accesos a los servicios.

Así como también las empresas promoverán entre sus empleados ámbitos saludables y valores de consumiran, y proporcionarán un ambiente de trabajo que los haga llegar a una vida sana por medio de estrategias para evitar el agotamiento y la contaminación.

Otro aporte de las empresas a los ODS es disminuir la brecha salarial (en tema de igualdad); las empresas deberán invertir en materia de energías renovables y tecnologías que permitan la eficiencia energética. Los ODS han puesto en la mesa herramientas para que las empresas entiendan, interioricen y contribuyan a solucionar los mayores retos que afectan a la humanidad y el futuro del planeta.

Estado del arte

Con la introducción del término desarrollo sostenible al ámbito empresarial; así como el de la Agenda 2030 como auxiliar en el cumplimiento de los ODS, se han llevado a cabo numerosas investigaciones en los últimos años. A continuación, se presentan algunas:

Gómez (2019) realizó una investigación con el objetivo de analizar la contribución de las empresas familiares a los Objetivos de Desarrollo Sostenible (ODS), esta consistió en dos partes, la primera aplicando un cuestionario a 23 empresas familiares de pequeño y mediano tamaño; y la segunda, efectuando una investigación a cinco empresas familiares exitosas de mayor dimensión, a través de la cual se busca observar cuan sostenibles son sus estrategias, señalando que para dar una perspectiva global de este segmento del sector privado es necesario incluir ambas partes ya que se complementan (empresas de distintos sectores de actividad y tamaños). Los principales hallazgos de la investigación revelan que las empresas familiares de tamaño grande adoptan con mayor rapidez los ODS, ya que cuentan con mayor experiencia en cuanto a este tipo de medidas y de RSE, a la vez tiene más recursos para disponer; mientras que para las pymes el tema de la Agenda 2030 es aún desconocido, existe desinformación y les falta una estructura que les pueda facilitar la integración de los ODS.

En el ámbito mexicano, Maldonado, Pinzón y Alvarado (2020) llevaron a cabo una investigación cuantitativa aplicada a una muestra de 460 empresas del ramo manufacturero, para identificar si existe relación entre la RSE, la ecoinnovación y el rendimiento sustentable. Para ello utilizaron el análisis factorial confirmatorio y modelos de ecuaciones estructurales. Obteniendo como resultados que la RSE tiene efectos positivos significativos en la ecoinnovación, y la ecoinnovación tiene efectos positivos significativos en el rendimiento sustentable de las empresas manufactureras de la industria automotriz.

A su vez, señalan que tanto la RSE y la ecoinnovación contribuyen en gran medida al logro del DS, señalando que las acciones sociales que realizan las empresas no solamente mejoran la calidad de vida de los trabajadores y de la sociedad en general, sino que también son consideraras como un componente fundamental en el desarrollo de estrategias empresariales (Maldonado, Pinzón y Alvarado, 2020, p. 190).

En este sentido, y recalcando la importancia, el compromiso y la responsabilidad que tienen las empresas familiares como agentes de cambio social, se encuentra la investigación de Gómez, Haynes, Núñez, Jacobson y Moyano (2007), en donde, tras analizar una muestra de 194 grandes empresas estadounidenses, detectaron que en las que se clasificaron como empresas familiares existía un valor intangible que llamaron “riqueza socioemocional”, caracterizado por el cuidado de la imagen de la empresa, a su compromiso con el entorno y a la reputación de la empresa; asumiendo con esto que el compromiso social de este tipo de empresas es mayor a las empresas no familiares.

Por su parte, Santos y Morán (2021), analizaron a las empresas familiares ecuatorianas de la provincia de Guayas, para ver cómo influye el gobierno corporativo en la sostenibilidad, enfocándose a la dimensión social principalmente; para ello analizaron una muestra de 159 empresas catalogadas como familiares con más de 25 años en el mercado, y que se encontraran en el sector comercial. Con un enfoque cuantitativo, aplicando un cuestionario compuesto por 77 preguntas en escala de Likert y dicotómicas. Se plantearon seis hipótesis, una general la cual busca encontrar si hay relación significativa entre la aplicación del gobierno corporativo y la sostenibilidad de las empresas familiares comerciales de la provincia de Guayas, y cinco específicas relacionadas a las dimensiones del gobierno corporativo y su correlación con la sostenibilidad, las cuales se aprobaron mediante el coeficiente de correlación de Spearman (Rho de Spearman); permitiendo afirmar que si existe una relación significativa entre el gobierno corporativo y la sostenibilidad de las empresas familiares de la provincia de Guayas; que la estructura familiar, la formación académica, el conocimiento del negocio y del mercado, la relación afectiva y el protocolo familiar se encuentran relacionados con la sostenibilidad de estas.

En este mismo contexto, Arias (2021) estudió la sostenibilidad de la empresa familiar en Ecuador y su relación con el buen gobierno corporativo (BGC); abordando principalmente las ventajas y las desventajas del BGC en las empresas familiares; esta investigación fue documental de tipo descriptiva, analizando tanto textos académicos como normas legales; los cuales permitieron obtener como conclusiones que los emprendimientos ecuatorianos son principalmente de tipo familiar, que su sostenibilidad en el tiempo es amenazada debido a problemas relacionados a la sucesión, conflictos de intereses, centralización en toma de decisiones, entre otros. En cuanto a las normas legales del Ecuador sujetas a la sostenibilidad y al BGC se identificó que existe una carencia de ellas.

Metodología

Para llevar a cabo la presente investigación se usó la metodología cualitativa principalmente por la riqueza mencionada por Hernández y Mendoza (2018) en el sentido de que favorece la identificación de estrategias utilizadas en situaciones atípicas, como es el caso de la generada por la pandemia de COVID-19. Se aplicó una entrevista no estructurada, enfocada en cuatro aspectos: la dimensión económica, la dimensión social y la dimensión ambiental del desarrollo sostenible. Adicionalmente, se incluyó la visión de futuro de los entrevistados.

Se buscó representar las perspectivas del desarrollo sostenible para que los empresarios señalaran las acciones y estrategias llevadas a cabo en sus organizaciones. Las personas entrevistadas se eligieron de acuerdo con la disponibilidad y el acceso a los datos que se requerían. Se aplicaron 12 entrevistas en nueve empresas de propiedad familiar, del giro comercial, industrial y de servicios; el 41 % corresponde a la industria restaurantera. Los criterios de inclusión considerados fueron: negocios registrados ante hacienda y funcionando, con colaboradores con relación laboral y que hubiesen implementado estrategias derivadas de la pandemia. Para la identificación de informantes se consideró a los gerentes y propietarios de las empresas familiares.

La entrevista fue no estructurada y la entrevistadora solamente escuchaba las respuestas como oyente interesada, debido a la pandemia, no fue posible tener una mayor cantidad de entrevistas. A todos los entrevistados se les hicieron las mismas preguntas y en el mismo orden. Se enfocaron exclusivamente en las cuatro categorías definidas previamente y se orientó al entrevistador acerca de la importancia de rescatar las estrategias más importantes para responder ante los retos para continuar operando a pesar de la contingencia sanitaria, para cada una de las dimensiones del desarrollo sostenible.

Resultados

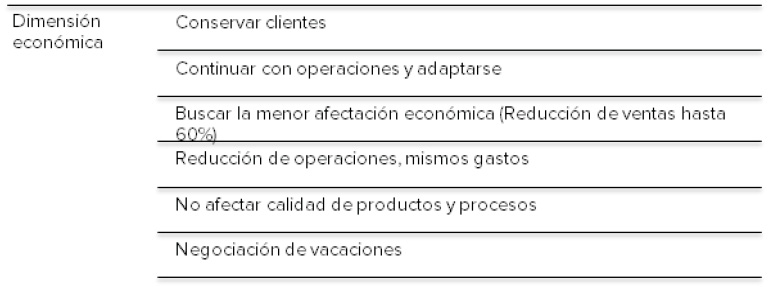

Se analizaron las respuestas aportadas por cada uno de los informantes, numerándolos del 1 al 12, agrupando de acuerdo con las dimensiones de la sostenibilidad. Las principales menciones se refieren a la importancia de conservar la cartera de clientes para garantizar ingresos que pudieran favorecer la supervivencia de la empresa. Otro punto importante se refiere a continuar con las operaciones productivas, sin afectar la calidad de productos y servicios, al tiempo que se busca adaptarse a los cambios internos y externos buscando la menor afectación económica. Otra de las estrategias implementadas se refiere a la concesión autorizada de los periodos de vacaciones con el fin de reducir el número de trabajadores inactivos en las instalaciones de las empresas, evitar contagios y prepararse para el término de la pandemia.

En las respuestas menos comunes se menciona que se analizó la posibilidad de hacer un cierre temporal de la empresa para evitar pérdidas mayores, pero ninguno de los entrevistados a la fecha, había aplicado esa estrategia. En las empresas entrevistadas, los informantes mencionaron que las ventas se han reducido en casi un 60 % en promedio; lo que los ha obligado a diversificar los negocios introduciendo productos de cuidado de la salud como son cubrebocas y gel para las manos, principalmente. Algunos de ellos también mencionaron el retraso en los pagos de impuestos y de cuotas al seguro social. Los resultados se pueden apreciar en la tabla 1.

Tabla 1. Dimensión económica de la sostenibilidad

Fuente: elaboración propia con resultados de investigación.

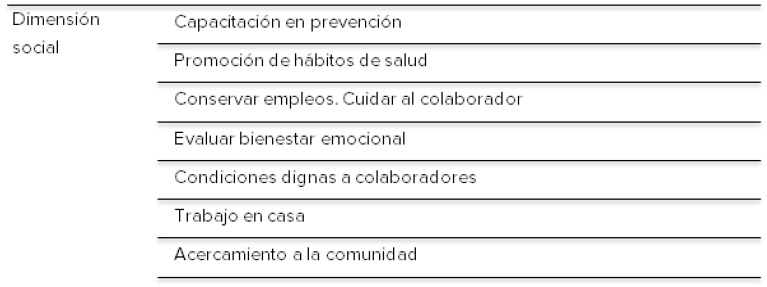

En el análisis de las respuestas de la dimensión social, prevalecen acciones que tienen que ver con la capacitación de los colaboradores en materia de prevención, principalmente con los protocolos relacionados con la pandemia y el virus que la ocasiona. Asimismo, la promoción de hábitos de salud para el cuidado y protección no sólo de los colaboradores, sino también de los familiares con quienes viven, a fin de evitar que el virus se propague. También es importante mencionar que los protocolos sanitarios incluyen el cuidado y protección de todas las personas que de una u otra forma están en relación con empresarios y colaboradores.

Otro punto importante y mencionado comúnmente, tiene que ver con la importancia de preservar los empleos para evitar afectaciones al colaborador, negociando con ellos incluso hasta la disminución del sueldo y la implementación del trabajo en casa, en situaciones que se permitiera. El cuidado de la salud emocional de los colaboradores también se asumió como un compromiso del empresario, si bien la NOM 035, que se refiere a los factores socioemocionales, se aplica en dos de las empresas que constituyen la muestra, el resto de los empresarios le dio gran importancia al bienestar emocional, incluyendo charlas y favoreciendo las relaciones familiares con el fin de fortalecer la misma.

También se aprecia la relevancia de las condiciones dignas para los colaboradores, buscando proteger su salud y proporcionar un lugar de trabajo con las condiciones adecuadas para el mejor desempeño del trabajador, privilegiando su seguridad. También los empresarios buscaron acercarse a los problemas de la comunidad y algunos de ellos, a pesar de la baja en ventas y productividad, hicieron donaciones de equipo de protección, principalmente a hospitales, para hacer frente a la pandemia.

Tabla 2. Dimensión social de la sostenibilidad empresarial

Fuente: elaboración propia con resultados en la investigación.

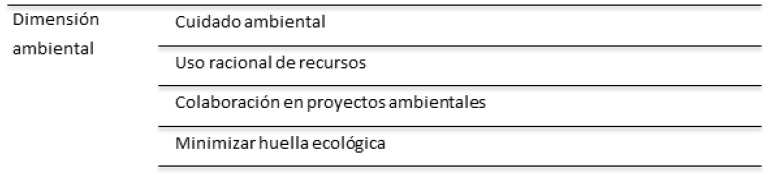

Al analizar las respuestas de los informantes respecto a la dimensión ambiental, las respuestas coincidieron en el uso racional de los recursos como son agua, energía eléctrica y algunos insumos. Se detecta un enfoque incipiente en el cuidado y protección del ambiente porque se puede apreciar que en el análisis costo beneficio se le da mucha más importancia a la parte económica: esto es, el beneficio económico sobre el beneficio ambiental, de manera general. Sin embargo, las empresas que participaron en la muestra colaboran en algunos proyectos ambientales, principalmente con instituciones educativas.

Se aprecia un enfoque en la reducción de la huella ecológica tanto empresarial como de los colaboradores de la empresa, pero aún constituye una área de oportunidad, ya que se reconoce que existe una gran necesidad de fortalecer la conciencia ambiental.

Tabla 3. Dimensión ambiental de la sostenibilidad empresarial

Fuente: elaboración propia con resultados en la investigación.

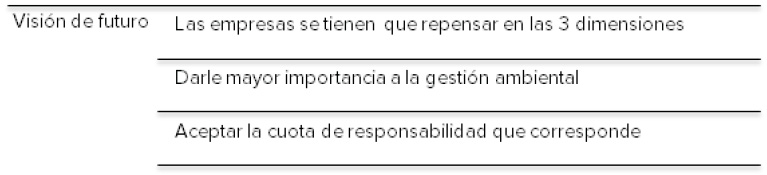

Por último, en el apartado de visión de futuro, los empresarios entrevistados coincidieron en que los cambios que ha ocasionado la pandemia, los obligan a repensar las empresas en las tres dimensiones del desarrollo sostenible. Hasta antes de la pandemia sentían seguridad de que si seguían haciendo lo que les ha funcionado podían permanecer en el mercado, pero la llegada de la pandemia los hace sentir vulnerables y cuestionarse no solamente lo que están haciendo sino su visión de futuro. Por ello, reconocen que deben darle más importancia a la gestión ambiental que a la rentabilidad del negocio y por ende, aceptar la cuota de responsabilidad que les corresponde.

Tabla 4. Visión de futuro

Fuente: elaboración propia con resultados de investigación.

Conclusiones

La crisis del COVID-19 ha creado una perspectiva sin precedentes que ha trascendido el impacto sanitario y ha afectado a nivel social, económico y ambiental. Los principales retos a los que se enfrentan las empresas familiares ante la nueva normalidad son: la adaptación al cambio tanto interno como externo, extremar las medidas sanitarias para proteger a colaboradores, clientes y distintos grupos de interés lo cual influye en la mejora de la calidad, coincidiendo con Maldonado et al. (2019). Otro de los cambios que debieron enfrentar los empresarios, es la incorporación y uso al máximo potencial de las tecnologías de información y comunicación, para enfrentar cambios como el trabajo en casa. En cuanto al cuidado ambiental, se observa la generación obligada de desechos por la utilización de productos de un solo uso, principalmente para el cuidado personal. Sin embargo, Gallardo, Hijuelos y Álvarez (2016) señalan que las empresas tienen la obligación de gestionar adecuadamente sus desechos, pero la pandemia ha provocado el incremento de estos, por lo que las empresas familiares tienen que equilibrar su huella ecológica reduciendo la generación de residuos en otros aspectos no prioritarios.

En relación con lo señalado por la OCDE (2020) respecto a que la pandemia ha generado crisis económica se aprecia que, en las empresas familiares entrevistadas, es uno de los graves impactos; mismo que obliga a repensar las actividades generadoras de ingresos e incluso diversificarlas. Todo ello, sin afectar la calidad de sus productos o servicios, la protección de los colaboradores y los grupos de interés en relación con el cuidado y protección personal; pero siempre con el enfoque en permanecer en el mercado por medio de la resiliencia. Asimismo, Navarro (2020) también predijo el grave impacto en la economía y los mercados laborales, que se aprecia en las empresas familiares estudiadas.

También es importante señalar que a pesar de identificar diversas acciones que contribuyen a las metas del desarrollo sostenible, algunos de los empresarios no están plenamente familiarizados con los ODS y privilegian la parte económica sobre la parte ambiental, como lo señala Gómez (2019). En relación con los pasos mencionados por Remacha (2017) para entender los ODS, identificarlos, enfocarse y hacerlos parte de los objetivos empresariales, integrar la sostenibilidad e informar y comunicar, se puede decir que, si bien dos de las empresas entrevistadas tienen avances significativos, y aunque la mayoría lleva a cabo prácticas de sostenibilidad estas no se encuentran alineadas al desarrollo sostenible, lo que representa un área de oportunidad que se debe aprovechar. Finalmente, si bien las empresas familiares buscan reducir el impacto de sus actividades en el entorno, al enfrentarse a la pandemia, esta genera un incremento de los desechos y residuos por el cuidado y protección personal, ampliando la huella ecológica.

Bibliografía

Alaña, T., Capa, L. y Sotomayor, J. (2017). Desarrollo sostenible y evolución de la legislación ambiental en las MIPYMES del Ecuador. Universidad y Sociedad [seriada en línea], 9(1), 91-99.

Angulo, N. (2010). Pobreza, medio ambiente y desarrollo sostenible. Nómadas, Revista Crítica de Ciencias Sociales y Jurídicas, 26(2).

Arias, P. (2021). Sostenibilidad de la empresa familiar en Ecuador y su relación con el buen gobierno corporativo. [Tesis de maestría no publicada]. Universidad Andina Simón Bolívar.

Beckhard, R. y Dyer, W. (1983). Managing Continuity in the Family Owned Business. Organizational Dynamics.

Belausteguigoitia, R. I. (2004). Empresas Familiares: su dinámica, equilibrio y consolidación. McGraw-Hill.

Brundtland, G. (1987). Report of the World Commission on Environment and Development: Our Common Future. [A/42/427]. Recuperado de http://www.un-documents.net/wced-ocf.htm

CEPAL (2020). Pandemia del COVID-19 nos llama a construir un nuevo modelo de desarrollo y reforzar la integración regional para enfrentar la crisis. Comunicado de prensa. Recupoerado de https://www.cepal.org/es/comunicados/pandemia-covid-19-llamaconstruir-un-nuevo-modelo-desarrollo-reforzar-la-integracion

Cagia J. (201). El concepto de responsabilidad social empresarial. Camefi

Cervantes, M., De Anda, R., Rojas, D. y Muñoz, A. (2021). La dimensión medioambiental de la responsabilidad social empresarial: revisión de la literatura. Desarrollo Sustentable, negocios, emprendimiento y educación RILCO DS (17), 80-93. Recuperado de https://www.eumed.net/es/revistas/rilcoDS/17-marzo21/responsabilidad-social-empresarial

Corona, J. y Del Sol, I. (2015). La empresa familiar en España. Instituto de la Empresa Familiar.

Davis, S. (1968). Entrepreneurial succession. Administrative Science Quarterly, 13(3), 402-416.

De la Rosa, A., Lozano, O. y Ramírez, J. (2009). Organización, Empresa y Familia: de la Empresa Familiar a la Organización Familiar. Gestión y estrategia. 36, 17-36.

Duran, D. (2010). Las dimensiones de la sustentabilidad. Recuperado de https://www.ecoportal.net/temas-especiales/desarrollo-sustentable/las_dimensiones_de_la_sustentabilidad/

Ferrón, J. M., Simón, J. C., Durán, J., y San Martín, J. M. (2016). La sucesión e institucionalización de la empresa familiar en México. Editorial IMEF.

Forbes (2018). Pymes mexicanas, un panorama para 2018. Recuperado de https://www.forbes.com.mx/Pymes-mexicanas-un-panorama-para-2018/

Gallardo, O., Hijuelos, N. y Álvarez, Z. (2016). La gestión de la dimensión ambiental en la empresa CUBIZA Holguín, Cuba / The management of the enviromental dimension in the Company Holguín, Cuba. Ciencias Holguín. Revista Trimestral, 22(3), 1-18.

Gallo, M. A. (1997). La empresa familiar. Trampas, ciclo de vida, sucesión, órganos de gobierno. Red de Bibliotecas Universitarias (REBIUN).

Gaona, T. L., Ruiz, D. F., Saldaña, C. Y. y Muñoz, P. K. (2016). La sucesión y su impacto en el clima organizacional del Grupo Metelmex S.A. de C.V. Universidad Autónoma de Nuevo León.

Gersick, K., Davis, J., Mccollom, M. y Lansberg, I. (1997). Empresas familiares. Generación a generación. Mcgraw-hill Interamericana Editores, S. A. De C. V.

Gersick, K.E., Davis, J.A., Hampton, M.M., y Lansberg, I. (1997). Empresas familiares: Generación a generación. McGraw-Hill.

Gómez, D. I. (2019). Contribución de las Empresas Familiares a los Objetivos de Desarrollo Sostenible. [Tesis de licenciatura no publicada]. Facultad de Ciencias Económicas y Empresariales (ICADE). Universidad Pontificia Comillas.

Gómez, G. C. (2017). El desarrollo sostenible: conceptos básicos, alcance y criterios para su evaluación. UNESCO. Recuperado de http://www.unesco.org/new/fileadmin/MULTIMEDIA/FIELD/Havana/pdf/Cap3.pdf

Gómez, L., Haynes, K., Núñez, M., Jacobson, K. y Moyano, J. (2007). Socioemotional wealth and business risks in familycontrolled firms: Evidence from Spanish olive oil mills. Administrative Science Quarterly, 52(1), 106- 137. doi.org/10.2189/asqu.52.1.106.

Larrouyet, C. (2015). Desarrollo sustentable. Origen, evolución y su implementación para el cuidado del planeta. [Tesis de licenciatura no publicada]. Universidad Nacional de Quilmes. Recuperado de http://ridaa.unq.edu.ar/handle/20.500.11807/154

Luna, J. (2020). Sustentabilidad y COVID-19: retos para la investigación en la era pospandémica [Sustainability and COVID-19. Ecocience International Journal, 2(3), 5-13. https://doi.org/10.35766/je20231

Maldonado, G., Pinzón, S. y Alvarado, A.i (2020). Responsabilidad Social empresarial, ecoinnovación y rendimiento sustentable en la industria Automotriz de México. Revista Venezolana de Gerencia, 25(89), 189-212.

Martínez, N. R. (1984). Empresas familiares, análisis organizacional y social. Macchi.

Mesa, V., Franco, O., Gómez, C., y Abel, T. (2020). COVID-19: The forgotten priorities of the pandemic. Maturitas, 136, 38-41. https://doi.org/10.1016/j.maturitas.2020.04.004

Montero, S. J. (2009). La dimensión social del desarrollo sostenible: análisis conceptual y representación espacial. [Tesis de doctorado no publicada]Universidad de Alcalá. Facultad de Filosofía y Letras Departamento de Geografía.

Muller, P. y Fontrodona, J. (2020). El día después: empresas socialmente responsables ante un mundo pos-COVID-19. Cuadernos de la Cátedra CaixaBank de Responsabilidad Social Corporativa, 45. https://media.iese.edu/research/pdfs/ST-0543.pdf? _ga=2.213401556.1714740593.160514307-1478311119.1605145307

Navarro, B. (2020). El impacto de la crisis de la COVID-19 en los Objetivos de Desarrollo Sostenible: ¿un retroceso sin precedentes en la Agenda 2030?. Instituto Español de Estudios Estratégicos.Recuperado de http://www.ieee.es/publicaciones-new/documentos-de-opinion/2020/DIEEEO78_2020BEANAV_CovidODS.html

OCDE (2020). El COVID-19 y la conducta empresarial responsable. Medidas políticas clave de la OCDE ante el coronavirus (COVID-19). Recuperado de https://www.oecd.org/coronavirus/policy-responses/el-covid-19-y-la-conducta-empresarial-responsable-b2efc058/+ycd=2yhl=es-419yct=clnkygl=mx

Pérez, M., Acosta, I. y Acurero, M. (2020). Categorías de análisis sobre la sostenibilidad una propuesta teorética y contextualizada para el sector empresarial. Económicas CUC, 41(2), 115-136. https://doi.org/10.17981/econcuc.41.2.2020.Org.7

Poveda, I. (2014). Las dimensiones del desarrollo en las empresas estatales contaminantes de La Bahía de Santiago de Cuba. Ciencia en su PC, 2, 86-9.

Redclift, M. (1996). Desarrollo sostenible: ampliación del alcance del debate. En Alfredo Cadenas Marín (Ed.), Agricultura y desarrollo sostenible (pp. 39-70). Ministerio de Agricultura, Alimentación y Medio Ambiente.

Remacha, M. (2017). Empresa y objetivos de desarrollo sostenible. Cuadernos de la Cátedra CaixaBank de Responsabilidad Social Corporativa. 34.

Reese, M., Lang, N. y Carlsson-Szlezak, P. (2020). Lead Your Business Through the Coronavirus Crisis. Harvard Business Review. Coronavirus Business, 6-11.

Riechmann, N., Naredo, J. M., Gómez de Segura, R. B., Estevan, A. E., Taibo, A. C., Rodríguez, M. J. y Nieto, S. (1995). De la economía a la ecología. Trotta.

Riestra, L. D. (2018). Las Dimensiones del Desarrollo Sostenible como Paradigma para la Construcción de las Políticas Públicas en Venezuela. Revista de la facultad de Ingeniería. Rev. Tekhné. 21(1).

Santos, I. y Morpan, D. (2021). Gobierno corporativo y sostenibilidad de las empresas familiares del sector comercial en la provincia de Guayas. [Tesis de maestría no publicada] Universidad Politécnica Salesiana.

Tanewski, G., Prajogo, D. y Sohal, A. (2003). Strategic Orientation and Innovation Performance between Family and Non- Family Firms. Papel de trabajo presentado en Belfast en la 48ª Edición del World Conference of the International Council of Small Business.

Tapia, C. A. (2020). Negocio local o digital: el paradigma en épocas de coronavirus. En El Futuro de las mipymes es Estratégico y Digital. FUNDES Latinoamérica. Recuperado de https://www.fundes.org/negocio-local-o-digital-el-paradigma-en-epocas-de-coronavirus/

UNCHE (United Nations Conference on the Human Environment). (1972). Report of the United Nations conference on the human environment, http://www.unep.org.