CAPÍTULO IX - Desarrollo económico, recaudación y doble tributación en vista del objetivo ODS 8. Luis Antonio Corona Nakamura, Brenda Mariscal Gutiérrez

Dimensions

CAPÍTULO IX

Desarrollo económico, recaudación y doble tributación en vista del objetivo ODS 8

Luis Antonio Corona Nakamura*

Brenda Mariscal Gutiérrez**

DOI: https://doi.org/10.52501/cc.064.09

Resumen

Este trabajo pretende dar soluciones para alcanzar las metas planteadas en el objetivo de desarrollo sostenible 8, en específico el 8.2 y 8.3, por lo que ve al desarrollo económico y el trabajo decente. Se analizan los índices proporcionados por instituciones oficiales en donde se vislumbran los niveles de pobreza y aseguramiento ante el Instituto Mexicano del Seguro Social (IMSS), así como inversión de las empresas en tecnología e innovación, lo cual es un parteaguas para evaluar la mejora de las condiciones económicas de vida de la población en México.

Se analizan las cifras de ingresos recaudados por el impuesto sobre la renta (ISR), siendo el impuesto que más ingresos genera a la Federación, el cual percibe un aumento paulatino y progresivo desde el año 2014 hasta el año 2020, cuestionando el actuar del estado a través de su planeación de gastos y la redistribución de esas rentas, para permitir a la población generar condiciones de vida y a su vez alcanzar las metas establecidas en los ODS 8.2 y 8.3.

Se realiza el estudio desde un enfoque jurídico-doctrinal, toda vez que se estudia el marco jurídico vigente en México y la doctrina, así como con un enfoque cuantitativo a través del análisis de datos obtenidos de fuentes secundarias, tales como estadísticas del INEGI; de CONEVAL, SAT e IMSS. Utilizando el método hipotético-deductivo, así como el método interpretativo, el método de análisis de datos y el método constructivo, lo anterior a la luz de las teorías de los derechos humanos.

Objetivo general

Por lo anterior, el objetivo general del presente trabajo oscila en evidenciar que el fenómeno de la doble tributación es un obstáculo para que las empresas puedan coadyuvar en la implementación de políticas que incrementen el número de puestos de trabajo de calidad que mejore las condiciones de vida de la población, disminuyendo los índices de pobreza y favoreciendo de manera inmediata, el desarrollo económico.

Objetivos particulares.

- Analizar la situación actual en México de conformidad con los ODS 8.2 y 8.3. a saber, el trabajo decente y el crecimiento económico.

- Evidenciar que el fenómeno de la doble tributación es un problema que impide a las empresas reinvertir en tecnología y propiciar mejores condiciones de trabajo a sus empleados, obstaculizando los ideales de los ODS 8.2 y 8.3.

- Evidenciar que el Estado por sí solo no ha sido capaz de reducir las tasas de desempleo y los índices de pobreza en México, toda vez que dichos índices se encuentran en incremento pese a la progresividad en la recaudación de impuestos.

Hipótesis

La doble tributación es un fenómeno recaudatorio avalado por el estado, que obstaculiza el cumplimiento de los objetivos de desarrollo sostenible 8.2 y 8.3, toda vez que impide a las empresas reinvertir en tecnología e innovación para mejorar las condiciones de trabajo y de vida de los trabajadores, disminuyendo los índices de pobreza y favoreciendo de manera inmediata, el desarrollo económico.

- Variable independiente. La doble tributación es un fenómeno que viciosamente ha avalado el estado con fines meramente recaudatorios.

- Variable dependiente. La doble tributación obstaculiza la reinversión en tecnología e innovación en las empresas.

- Variable interdependiente. Las condiciones de trabajo y de vida de los trabajadores se ve imposibilitado de mejorar por falta de recursos por parte de las empresas para invertir en tecnología e innovación.

Introducción

Previo al diseño de los Objetivos de Desarrollo Sostenible (ODS), se diseñaron e implementaron los Objetivos de Desarrollo del Milenio (ODM), los cuales constituyeron el marco más general, más centrado y más ampliamente compartido por la comunidad internacional para luchar contra la pobreza. Los ODM, surgieron de la declaración del milenio y fueron aprobados y acordados por todos los gobiernos en el año 2000, representan los compromisos contraídos por los estados miembros de las Naciones Unidas para reducir la pobreza extrema y sus diversas manifestaciones: el hambre, las enfermedades, la desigualdad entre los géneros, la falta de educación y de acceso a infraestructuras básicas, así como la degradación del medio -ambiente (ONU, s.f.), lo anterior, como un compromiso a no escatimar esfuerzos para liberar a nuestros semejantes , hombres, mujeres y niños, de las condiciones abyectas y deshumanizadoras de la pobreza extrema.

Ahora bien, los ODS provienen de la Agenda 2030 de la Organización de las Naciones Unidas (ONU) celebrada en Nueva York en 2015, en donde se analiza y se propone que, con miras de transformar nuestro mundo, se orientan a rediseñar un cambio de modelos de desarrollo económico y social del planeta en busca de uno sostenible, que consiga un equilibrio entre el desarrollo de las personas en todas las perspectivas, donde se cuide al mundo en que vivimos y del cual dependemos. La mencionada agenda se compone de17 objetivos de desarrollo sostenible, 169 metas específicas y 232 indicadores específicos. Sin embargo, el trabajo por los países no será el mismo ni de igual medida, ya que cada uno alineará su modelo de desarrollo a la Agenda 2030, algunos tendrán mayores responsabilidades ambientales, otros tendrán que resolver de manera prioritaria los temas sociales y habrá quienes tendrán que enfocarse en generar una mínima infraestructura para el desarrollo. Es decir, la Agenda 2030 será adaptada a las características socio ambientales de cada nación (CEDHJ, 2021).

México es necesario que realice trabajos arduos para dar cumplimiento a la estrategia creada en 2019 a saber denominada “Estrategia Nacional de Implementación de la Agenda 2030 en México”, el cual deberá aterrizarse con políticas públicas que vayan siempre dirigidas al desarrollo sostenible, permeando a las entidades federativas y a los gobiernos municipales, de acuerdo a los rubros que mayor atención requieran, siempre buscando cumplir con el lema “no dejar a nadie atrás” incluyendo a todos los sectores de la población, por tanto es necesario que se hagan máximos esfuerzos para que en 2030 la estrategia haya sido un éxito, logrando cumplimentar todas las metas ahí establecidas.

Los ODS cuyo objetivo es incrementar los niveles de vida que logren salvaguardar la dignidad de todos los seres humanos, el cual será analizado en el presente trabajo es el relacionado con el trabajo decente y crecimiento económico, mismo que se contempla en el numeral 8 de los 17 objetivos planteados.

En esa tesitura, para la comprobación de la hipótesis planteada, se realizó una evaluación general de la situación de pobreza y desempleo de conformidad con los resultados reportados por la CONEVAL y el Instituto Nacional de Estadística y Geografía (INEGI), así como el análisis de las cifras reportadas por el SAT en su denominado apartado “datos abiertos” en donde se reflejan entre otros datos, las cifras recaudadas anualmente por el SAT, en este caso por el impuesto sobre la renta, Ley que prevé supuestos de doble tributación y en aras de una permanente fiscalización que realizan las autoridades utilizando las nuevas herramientas dotadas desde la reforma de 2014, datos que nos permiten evidenciar que el Estado no ha sido capaz de disminuir los índices de pobreza ni de desempleo, mismo que pudiese lograrse haciendo una justa redistribución de la riqueza recaudada mediante los impuestos, sin embargo y a pesar de haber tenido resultados favorables y una recaudación progresiva, dicho ingreso no se ve reflejado en una redistribución para mejorar las condiciones de vida de los menos favorecidos, por lo que es evidente que el estado necesita aliados para poder alcanzar los objetivos planteados en los ODS 8.2 y 8.3., en este caso, las empresas.

Contexto teórico

El contexto teórico de la investigación se desarrolla en las ideas post positivistas. Esta corriente fundamenta en gran medida la postulación hecha en la investigación planteada, toda vez que no se puede dar soluciones jurídicas en virtud de centrarse siempre en el derecho positivo, sino que es necesario girar la vista a otras alternativas que hagan mejorar las normas, es decir que hagan mejorar el derecho positivo, tal como lo es la teoría post positivista, que postula una vista a los principios, para realizar un razonamiento jurídico adecuado y su funcionalidad en el derecho (Bonorio Ramirez, 2015), inclusive cuando pudiese plantearse una arista contracorriente afirmando que el Estado pudiese en su momento, manifestar que el derecho colectivo para ejercer el gasto público y redistribuir la renta a través de programas sociales, tiene una prevalencia superior en contravención a un derecho individual, en el que se pueden contraponer la facultad potestativa recaudatoria del Estado para garantizar el ejercicio un gasto público que beneficie a la colectividad, en contravención al derecho individual de la protección de la propiedad privada del contribuyente, sin embargo, se podrá advertir de lo que se desarrollará en apartados posteriores, que no necesariamente se contraponen, sino que los entes privados, tales como las empresas, resultan ser un sector capaz de aportar en beneficio social para lograr alcanzar los ODS números 8.2 y 8.3.

Ahora bien, aunque tradicionalmente se le ha clasificado a Manuel Atienza como neoconstitucionalista, él ha señalado autoclasificar su teoría como constitucionalismo post-positivista, rescatando ideas de Dworkin y siguiendo una línea argumentativa con relación al juego de los llamados principios en el ejercicio del derecho, toda vez que lo que las teorías siempre han tratado de aportar, son soluciones a las prácticas de la ciencia del derecho. Ahora bien, el postulado de los principios es aportar al derecho un enfoque argumentativo para una mejor aplicación del derecho positivo (Atienza, 2017), que no siempre aporta soluciones o bien no las mejores soluciones, apoyándose en gran medida sobre fundamentos morales traducidos en principios, para que en especial los operadores del derecho estén en posibilidad de aplicar un derecho positivo que resuelva las controversias y a su vez alcance una mejor justicia.

Al ser la distribución de la renta un tema prioritario para el análisis de la problemática planteada, es necesario apoyarse en la teoría de la distribución de la renta, a efecto de que se esté en la posibilidad de visualizar las causas de la desigualdad en la redistribución de la renta personal. En el contexto de la economía del mercado, la cual se centra en dos grandes fuentes de ingresos personales: las rentas de trabajo y las rentas de propiedad. Las rentas de trabajo son una parte muy importante de los ingresos familiares, y muestran en todos los países una amplia dispersión que obedece a distintas razones, fundamentalmente las diferencias personales de renta pueden responder a dos tipos de causas: por un lado, las de carácter biológico-hereditario como el coeficiente de inteligencia, la fuerza, etc., y por otro lado las resultantes de la formación e inversión en capital humano. También constituye una fuente de desigualdades en la renta personal la intensidad del trabajo, y otros factores como el azar, la discriminación y la exclusión de algunas ocupaciones, las cuales pueden jugar un importante papel en las diferencias provenientes del trabajo personal. Por su parte, la desigual distribución de la riqueza condiciona las diferencias en cuanto a las rentas de la propiedad. La acumulación de riqueza tiene su origen en la herencia, el ahorro o la asunción de riesgos extraordinarios en contextos de elevada incertidumbre. La riqueza está bastante más concentrada que la renta.

En esta tesitura, se actualiza la contraposición de los principios rescatados en los derechos del Estado para recaudar las contribuciones y que son necesarios para ejercer el gasto público, mientras que por el otro lado se encuentra el principio protegido por el derecho del contribuyente a proteger su propiedad privada en contra de legislaciones que resulten ser confiscatorias como lo puede ser la actualización del fenómeno de la doble tributación. Por tanto, y en un ejercicio de ponderación de derechos, resulta necesario analizar que el Estado si bien tiene el derecho, a través del legislador, de gravar las contribuciones que estime pertinentes, también resulta necesario que dicho ingreso debe ser gastado de tal manera que, entre otras, redistribuya la riqueza, de tal manera que pueda verse reflejado en la mejora de condiciones de vida de, sobre todo, los menos favorecidos. Ahora bien, si el derecho de propiedad privada de las empresas, por el otro extremo de la contraposición, se ve afectado por la actualización del fenómeno de la doble tributación, provocado por esa facultad constitucional del estado para recaudar meramente, se considera que debe prevalecer el derecho de la propiedad privada, en razón de que en este caso particular, el Estado no ha sido capaz de dar cumplimiento a la disminución de situación de pobreza de la población, propiciando la creación de trabajos decentes y que a su vez que se vea reflejado en un desarrollo económico de la población en general. Por lo anterior, si se permitiera a las empresas contar con el flujo de recursos que le restringe la doble tributación, podría estar ante la posibilidad de invertir en tecnología e innovación a efecto de mejorar las condiciones de trabajo de sus empleados, crear nuevos y más puestos de trabajo y de manera directa, verse reflejado el desarrollo económico de esa población.

I. Objetivo de desarrollo sostenible número 8. Trabajo decente y crecimiento económico.

Por lo expuesto en los apartados anteriores, el enfoque tomado por la perspectiva de la intervención pública para la redistribución de la riqueza (Navarro Espigares, J.L. y Hernández Torres, E., 2004) es en la que se pretende de una solución viable a los ODS 8.2 y 8.3, los cuales van dirigidos a trazar metas para propiciar el trabajo decente y el crecimiento económico de las naciones.

El objetivo 8, de entre las doce metas específicas que pretende alcanzar, se estudia y atiende en específico las señaladas en los numerales 8.2 y 8.3, a saber:

8.2 Lograr niveles más elevados de productividad económica mediante la diversificación, la modernización tecnológica y la innovación, entre otras cosas centrándose en los sectores con gran valor añadido y un uso intensivo de la mano de obra.

8.3 Promover políticas orientadas al desarrollo que apoyen las actividades productivas, la creación de puestos de trabajo decentes, el emprendimiento, la creatividad y la innovación, y fomentar la formalización y el crecimiento de las microempresas y las pequeñas y medianas empresas, incluso mediante el acceso a servicios financieros. (ONU, 2022)

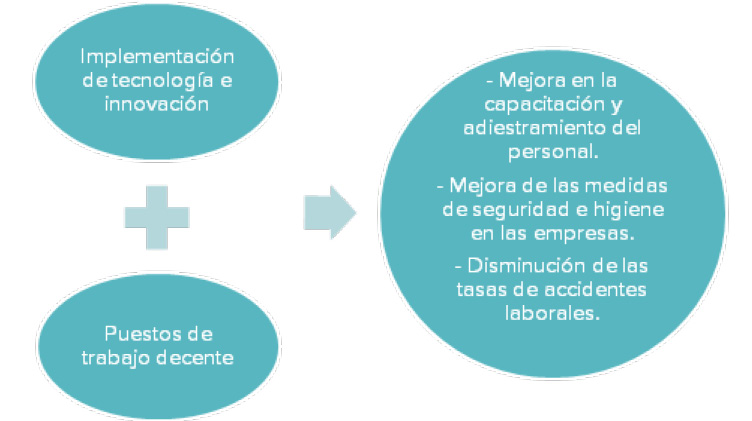

En este sentido, es importante enfatizar los dos objetivos a tratar, uno de carácter económico, para incrementar la producción económica mediante la diversificación de tecnología e innovación, es decir la inversión en las empresas para la producción mediante herramientas tecnológicas, así como la creación de esas herramientas tecnológicas que propicien la producción de bienes y prestación de servicios; y por otro lado un objetivo de carácter laboral, que promueva el trabajo decente, por tanto se considera que existe una íntima relación entre la tecnología e innovación en la producción, con los puestos de trabajo decentes, toda vez que la tecnología permite que el trabajo humano, se vea facilitado por el uso de tecnología así como la mejora en las medidas de seguridad e higiene en las empresas que emplean tecnología avanzada.

Ahora bien, resulta importante señalar lo que se puede entender como trabajo decente o también llamado trabajo digno, el cual se encuentra contemplado en el artículo 2° de la Ley Federal del Trabajo (LFT, 2021) que a manera de paráfrasis estipula que, se entiende por trabajo digno o decente aquel que se encuentra dirigido a respetar la dignidad humana, no existe discriminación de ningún tipo, además de que debe tener acceso a la seguridad social y percibe un salario remunerador, que recibe capacitación continua y cuenta con condiciones óptimas de seguridad e higiene para prevención de riesgos de trabajo, a su vez la Organización Internacional del Trabajo manifiesta que el trabajo decente es aquel que dignifica y permite el desarrollo de las propias capacidades (OIT, 2022).

Rescatando las características de las ideas propuestas en el párrafo que antecede, y que nos son de utilidad para desarrollar el presente trabajo, se propone el siguiente diagrama:

Figura 1. Convergencia de los elementos trabajo decente e implementación de tecnología e innovación en las empresas.

Fuente: elaboración propia, basada en los elementos descritos en las metas 8.2 y 8.3 de los ODS, tomado de Organización de las Naciones Unidas , Objetivos de Desarrollo Sostenible. https://www.un.org/sustainabledevelopment/es/economic-growth/

En esta tesitura, resulta importante indagar cuales son los últimos indicadores disponibles a efecto de evaluar el número de empresas que, en México han invertido en tecnología de manera intramuros, es decir, al interior de estas, así como saber el número de empleados que laboran en dichos centros de trabajo para visualizar de manera general cuantas personas se ven involucradas en actividades que se puedan caracterizar de dignas de conformidad con los ODS estudiados.

Según las cifras disponibles en la página de INEGI de los años 2014, 2015 y 2016, el número de empresas que invirtió intramuros en tecnología en 2014 fueron 1,387; en 2015, 1,499 y en 2016 fueron 2,099, de los cuales los sectores que más invirtieron fueron: manufactura, en específico carbón, petróleo, energía nuclear, químicos, productos de caucho y plástico, y servicios, en específico, intermediación financiera; bienes raíces, renta y actividades empresariales; computadoras y otras actividades empresariales (INEGI, 2017), en este orden de ideas y de conformidad con el censo económico 2014, también realizado por el INEGI, en ese año se contaba con 4.2 millones de empresas (INEGI, 2014), en comparación con el último estudio sobre demografía de los negocios de 2020, realizado por el INEGI, existen 4.9 millones de empresas en el país de las cuales el 99.87 % son micro, pequeñas y medianas empresas. por lo que, si se analizan las cifras antes proporcionadas (INEGI, 2021), es evidente que un número, por demás insignificante de empresas, ha invertido en la tecnología e innovación.

Ahora bien, el propio INEGI dentro de los años 2014, 2015 y 2016, de las empresas que previamente se señalaron como inversoras intramuros en tecnología, emplearon un total de trabajadores en 2014 de 19,519, en 2015 de 22,877 y en 2016 de 32,857 (INEGI, 2017), considerando que en el cuarto trimestre de 2014 se contaba con un total de población económicamente activa de 52,108,400, en el cuarto trimestre de 2015 una población de 53,809,017 y en el cuarto trimestre de 2016 una población económicamente activa de 54,034,800, mientras que al cuarto trimestre de 2020 fue de 55,880,916 y por último en el tercer trimestre de 2021, fue de 58,307,446 (INEGI, 2022), por tanto, se vuelve a percibir una proporción muy reducida de trabajadores que fueron empleados en las industrias inversoras intramuros de tecnología e innovación.

A manera de resumen de los datos previamente expuestos, se inserta la siguiente tabla:

Tabla 1. Empresas inversoras intramuros en tecnología e innovación

| 2014 | 2015 | 2016 | 2020 | |

| Empresas inversión intramuros en tecnología e innovación. | 1,387 | 1,499 | 2,099 | sin dato comparativo |

| Total de empresas en México. | 4.2 millones | Sin datos | Sin datos | 4.9 millones |

| % de empresas que invirtieron intramuros en tecnología e innovación. | 0.03 % | Sin dato comparativo | Sin dato comparativo | Sin dato comparativo |

| Total de trabajadores de empresas inversoras intramuros en tecnología e innovación. | 19,519 | 22,877 | 32,857 | Sin dato comparativo |

| Población económicamente activa al final del cuarto trimestre. | 52,108,400 | 53,809,017 | 54,034,800 | 55,880,916 |

| % de trabajadores empleados en empresas inversoras intramuros en tecnología e innovación. | 0.037 % | 0.043 % | 0.061 % | Sin dato comparativo |

Es evidente, debido a lo expuesto anteriormente, que a nivel nacional, son pocas las empresas que invierten en tecnología e innovación, es decir, menos del 1 %; también resulta cierto que en la misma proporción de la población económicamente activa, menos de 1 % trabaja en empresas con dichas características. Por tanto, las metas señaladas en los numerales 8.2 y 8.3 del catálogo de los ODS, están muy lejos de ser una realidad.

I.I. Trabajo decente y condiciones generales de trabajo en México.

En México del total de la población económicamente activa ante el IMSS, de conformidad con los archivos de memoria estadística, se encuentran registrados 27,735,887 trabajadores (IMSS, 2020), es decir que, del total de la población económicamente activa al cuarto trimestre del 2020, a saber, 55,880,916 de personas; poco menos del 50 % de la población económicamente activa se encuentra asegurada ante el IMSS.

Aunado a lo anterior, es importante señalar que del total de asegurados en 2020 se reportaron ante el IMSS, 34,834 riesgos de trabajo (IMSS, 2020), cuyo estado con mayores incidencias fue Coahuila. A su vez, de esos 34,834 riesgos de trabajo se reportaron 1,667 fallecimientos (IMSS, 2020), con ello se puede tener un panorama general de las condiciones en materia de aseguramiento y riesgos de trabajo en México.

Ahora bien, no se puede tomar como verdad absoluta las estadísticas del IMSS para evaluar los índices de accidentes de trabajo, toda vez que poco más de la mitad de la población económicamente activa se desconoce su situación al no estar inscritos en el régimen obligatorio de aseguramiento ante el mismo, aunado a que del total de reportes hechos existen algunas prácticas indebidas por parte de algunos empleadores, a no reportar los accidente de trabajo, a efecto de minimizar el incremento de sus tasas de riesgo, por tanto en este aspecto resulta difícil evaluar en número reales la magnitud del problema.

En cuanto al ingreso laboral per cápita por ingresos laborales, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) ha podido evaluar trimestralmente desde el primer trimestre de 2005 hasta el segundo trimestre de 2021 (Coneval, 2021),por lo que al analizar las cifras señaladas por este consejo, se advierte que de la media nacional, el ingreso mensual por trabajador, alcanza apenas a cubrir la canasta básica, y en muchos de los trimestres analizados no se logra llegar dicha meta, siendo en el ámbito rural donde se presentan mayores dificultades para cubrir la canasta básica en comparación con la población que reside en los centros de población urbanos.

Por lo anterior es claro el gran reto que representa para el cumplimiento de las ODS 8.2 y 8.3 de un empleo decente, lo cual se percibe aún muy lejano.

II. La doble tributación como un problema para la reinversión en las empresas.

Al haber tenido una visualización total de lo pasado el Estado ha sido incapaz de generar las condiciones óptimas para el trabajo digno y el crecimiento económico por sí solo, por tanto, es importante señalar que este debe voltear la vista a la iniciativa privada, a saber, las empresas, para que sean sus aliadas en el alcance de las metas planteadas por las ODS 8.2 y 8.3.

Ahora bien, el estado en la última década, no ha visto a las empresas como aliadas, sino como el origen de los problemas presupuestales en el Estado, toda vez que desde el sexenio anterior, a saber la administración del presidente Enrique Peña Nieto, de manera muy enérgica se ha diseñado una política tributaria bastante agresiva a efecto de lograr incrementar la recaudación, toda vez que resulta necesario, en virtud de la liberación del mercado de hidrocarburos, compensar el déficit de ingresos por parte de la venta de petrolíferos, y obtener los suficientes recursos para cubrir el presupuesto de gasto público, en este orden de ideas, la única opción fue obtener dichos ingresos mediante las contribuciones derivadas de todos los demás gremios, en este caso las empresas privadas.

En 2014, no se crearon impuestos nuevos, inclusive se abrogaron la Ley del Impuesto sobre Depósitos en Efectivo y la Ley del Impuesto Empresarial a Tasa Única, sin embargo, sí se gravaron nuevos productos tales como los alimentos con altos contenidos calóricos, así como las bebidas azucaradas, aunado a una serie de actividades que si bien ya estaban gravadas, se vuelven a encuadrar a través de una supuesta segunda fuente de ingresos, volviendo a pagar ISR, tales como los dividendos repartidos a los socios o accionistas personas físicas o personas morales con residencia fiscal en el extranjero. Pero otro de los objetivos más relevante de la reforma fiscal fue incrementar los procesos de auditoría a los contribuyentes mediante el uso de la tecnología, por tanto, se crearon figuras tales como el buzón tributario, la contabilidad electrónica y las revisiones electrónicas por parte del Servicio de Administración Tributaria (SAT) (DOF, 2013).

En esa tesitura y en el contexto de esas grandes reformas fiscales, y con el objetivo de la administración por hacerse de los ingresos necesario para cubrir el gasto, los contribuyentes interpusieron una serie de amparos, que el Poder Judicial de la Federación en pocos días al verse rebasada para solventar dichos procedimientos, tuvo la necesidad de crear nuevos órganos, a saber, dos juzgados auxiliares con sede en la Ciudad de México, haciendo énfasis en que dichos juicios no fueron favorables para los contribuyentes.

En este orden de ideas y tratándose de los múltiples problemas que enfrentaron los contribuyentes, hoy por hoy subsiste un problema que, con tintes presupuestales, ni el Poder Ejecutivo, ni el Poder Judicial, mucho menos el Legislativo, han estado dispuestos a resolver, y ese es el problema de la doble tributación.

Aún y con los esfuerzos de los expertos en materia tributaria es difícil encontrar criterios que puedan compaginar en la conceptualización de lo que es “la doble tributación”. Existen ideas que lo catalogan como un fenómeno considerado “constitucional”, o bien que, para configurarse tal fenómeno es necesario que la base gravable se realice por el mismo impuesto, o que la misma fuente de riqueza sea gravada por dos o más impuestos o lo que es interesante, que sea gravada por dos o más autoridades fiscales.

En virtud de lo anterior, se desglosarán dichos estudios a efecto de tener un acercamiento y desentrañar en donde se encuentra situado el término. Este apartado se realizará de manera cronológica, comenzando con las referencias de mayor a menor antigüedad. Comenzando con los criterios de la Suprema Corte de Justicia de la Nación (SCJN).

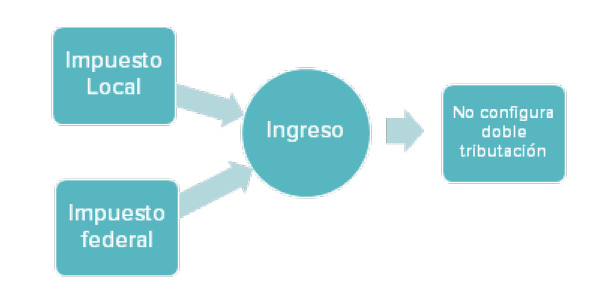

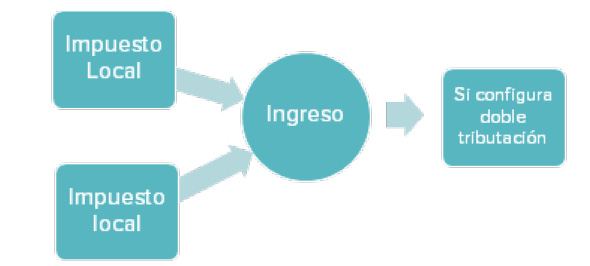

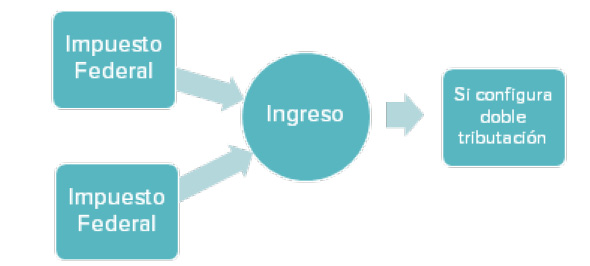

En algunas deliberaciones de los años setenta y ochenta del siglo pasado, el más alto tribunal mexicano, haciendo un ejercicio para tratar de conceptualizar que es la doble tributación y si esté fenómeno reúne los requisitos necesarios para ser considerada violatoria del artículo 31 fracción IV de la Constitución Política de los Estados Unidos Mexicanos (CPEUM); a saber que se considere desproporcional e inequitativo; pues bien, señala que no puede configurarse la doble tributación, si quien establece el gravamen son dos entidades diversas, es decir, cuando una imposición se deriva del Congreso Federal y el otro gravamen se impone por un Congreso Local, por lo tanto, la doble tributación solamente se puede originar cuando ambos gravámenes provienen de la misma esfera gubernamental, ya sean ambos gravámenes federales o bien ambos gravámenes sean locales (SCJN, 1976), tal como se manifiesta en las siguientes figuras:

Figura 2. Concurrencia de impuesto local e impuesto federal

Fuente: elaboración propia, basada en datos tomados de Suprema Corte de Justicia de la Nación con número de registro 232803, 04 de mayo de 1976, https://sjf2.scjn.gob.mx/detalle/tesis/232803

Figura 3. Concurrencia de impuesto local e impuesto local

Fuente: elaboración propia, basada en datos tomados de Suprema Corte de Justicia de la Nación con número de registro 232803, 04 de mayo de 1976, https://sjf2.scjn.gob.mx/detalle/tesis/232803

Figura 4. Concurrencia de impuesto federal e impuesto federal

Fuente: elaboración propia, basada en datos tomados de Suprema Corte de Justicia de la Nación con número de registro 232803, 04 de mayo de 1976, https://sjf2.scjn.gob.mx/detalle/tesis/232803

Siguiendo esta evolución e intentando dar respuesta a los constantes amparos interpuestos por los contribuyentes, el Poder Judicial de la Federación (PJF), sigue adentrándose al estudio de dicho fenómeno, aportando en criterios subsecuentes, argumentos que derivan en respaldar el poder impositivo del Estado y deliberando que si bien el fenómeno de la doble tributación es una realidad, no puede calificarse de inconstitucional y mucho menos transgresora del artículo 31 fracción IV, toda vez que la CPEUM solamente prevé que la tributación debe cumplir con los requisitos de ser proporcional y equitativa; sin embargo, no señala que se encuentre prohibida la doble imposición o tributación (SCJN, 1974).

En ese afán de soslayar que la constitución no prohíbe la doble tributación, se retoma el estudio de dicha figura en múltiples criterios en la década de los ochenta, en las que la SCJN, confirma los criterios anteriores, pero además añade otro ingrediente a la conceptualización. Habla sobre lo que el pleno de la SCJN llama “la justicia fiscal” y manifiesta que la política fiscal del país intenta evitar la doble tributación para realizar una verdadera justicia fiscal, pero sin tildarla como contraria a la CPEUM, ya que confirma que la doble tributación no está prohibida por la propia Carta Magna; sin embargo, lo inserta en un fenómeno económico y de política fiscal, mas no de un tema constitucional o mejor dicho de un tema de prohibición constitucional (SCJN, 1984). Por tanto, que la única vía para que sea declarada la doble tributación como inconstitucional, es de la misma manera que cualquier tributo; acreditando que contraviene los principios constitucionales de proporcionalidad y equidad (SCJN, 1984).

En este orden de ideas, se pondrá de manifiesto lo estudiado por diversos doctos en las publicaciones científicas de revistas indexadas, lo cual se hará a su vez de manera cronológica. El concepto doble tributación entre los doctos, es aún un poco más confuso, ya que algunos señalan que la doble tributación se configura cuando la misma fuente de riqueza se grava dos o más veces por el mismo tributo en distintos momentos, a saber, Edín J. Portillo Fernández (et al., 2004), al hablar de los dividendos que son gravados al momento de ser repartidos a los socios y dicho ingreso ya fue gravado en su momento por la propia empresa. Algo similar conceptualiza Alirio Peña (Peña, 2005), señalando que la doble imposición consiste en que un mismo hecho imponible se somete dos veces al pago de impuesto, sin embargo, hay otros autores que ven a la doble tributación desde otra arista, en donde se configura una doble tributación interna, llámese interna a un estado, y en donde por el mismo concepto una misma persona paga un doble tributo, es decir, seguimos incluyendo los elementos de la misma persona, de la misma fuente de riqueza y de dos tributos, aunado a que también señala que puede configurarse este fenómeno tributario cuando el mismo destinatario legal tributario es gravado dos o más veces, por el mismo hecho imponible, en el mismo periodo de tiempo, y por parte de dos (o más) sujetos con poder tributario .

Ahora bien, en tratándose de autores mexicanos, podemos localizar a Samuel Alejandro García Sepúlveda (García, 2016), estudia el fenómeno desde la doble imposición interna, o lo que llama él propiamente: concurrencia tributaria, ya que él estudia la doble tributación desde la concurrencia de la potestad tributaria entre las entidades federativas y la federación, elementos distintos de lo que vienen manifestando los autores citados en párrafos anteriores, ya que en esta tesitura, especifica a dos entidades que gravan la misma fuente de riqueza, añade de nueva cuenta a su estudios algunos de los criterios judiciales ya descrito en el presente capítulo, en donde la SCJN, señala que no es perjudicial para los contribuyentes la doble tributación y además que es constitucional dicho fenómeno tributario.

Como autores bibliográficos se tiene como un autor de cabecera en la materia a Sergio Francisco de la Garza quien analiza el fenómeno de los poderes concurrentes entre el poder tributario federal y el poder tributario local, a saber de conformidad con el artículo 73 fracción VII de la CPEUM, en donde se establece la facultad del Congreso de la Unión para establecer las contribuciones necesarias para cubrir el presupuesto federal (De la Garza, 2008), de igual manera Hugo Carrasco Iriarte (Carrasco, 2017), estudia los elementos de la concurrencia de potestad tributaria entre el Gobierno Federal y el Gobierno Local o Estatal, la cual además, califica como un fenómeno constitucional nefasto. A su vez Luis Humberto Delgadillo, estudia la doble imposición o tributación desde la misma perspectiva de la concurrencia de la potestad tributaria de la Federación, los estados y los municipios (Delgadillo, 2012), sin aportar algún elemento adicional de lo que ya señalan los dos autores anteriores.

Si bien a lo largo del presente apartado se puede apreciar que la doble tributación ha sido analizada desde varias perspectivas, a manera de resumen se configura:

- Cuando se grava la misma fuente de ingreso por varios tributos.

- Cuando se grava la misma fuente de ingreso por varias autoridades.

- Cuando existe concurrencia de potestades tributarias entre la Federación y los estados o municipios, tratándose del caso mexicano.

Sin embargo, es necesario dotar al concepto de elementos que quedan fuera en la teoría, pero que se presentan en la realidad, ejemplo, cuando se grava la misma fuente de riqueza, por la misma autoridad, en el mismo tributo pero en distinto momento, así como de analizar dicho fenómeno desde la óptica post-positivista, que otorga los fundamentos teóricos para desentrañar la verdadera razón de ser de la doble tributación desde una real justicia tributaria, y que no se abandone la justificación de considerar que al ser constitucional, no resulte ser injusta para el contribuyente, es decir, replantearse el sentido del fenómeno en aras de resolver un problema que aqueja al contribuyente en el día a día.

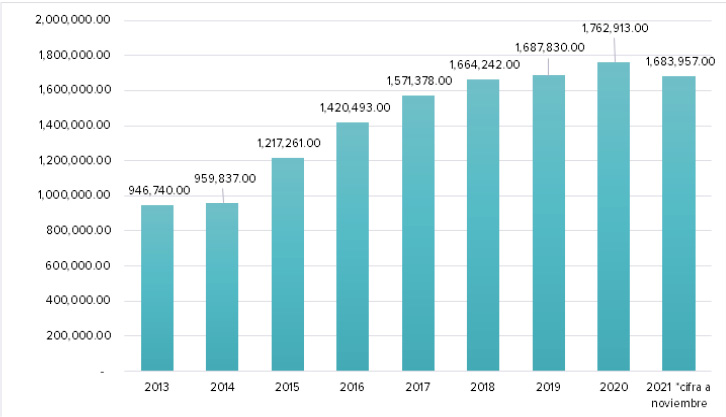

Ahora bien, en favor de lo anteriormente expuesto, resulta necesario evaluar la progresividad de la recaudación en México a partir de la implementación de las políticas fiscales mencionadas, por lo cual se revisan los reportes proporcionados por el SAT al Congreso de la Unión por cada ejercicio fiscal, mismos que a manera de resumen se plasman en la siguiente gráfica:

Grafica 1. ISR recaudado en millones de pesos

Fuente: basada en “datos abiertos” del SAT (2022)

Por lo que podemos apreciar que la recaudación por este impuesto se ha duplicado desde 2013 hasta 2021 y que dicha recaudación no ha frenado aún teniendo la pandemia de la COVID-19 desde inicios del año 2020, por tanto, es evidente que la política fiscal de la autoridad ha alcanzado el objetivo de recaudar más implicando las políticas derivadas de la reforma de 2014 en las que se adhieren gravámenes de doble tributación.

III. ¿Índices de pobreza y desempleo como reflejo del éxito en la recaudación tributaria?

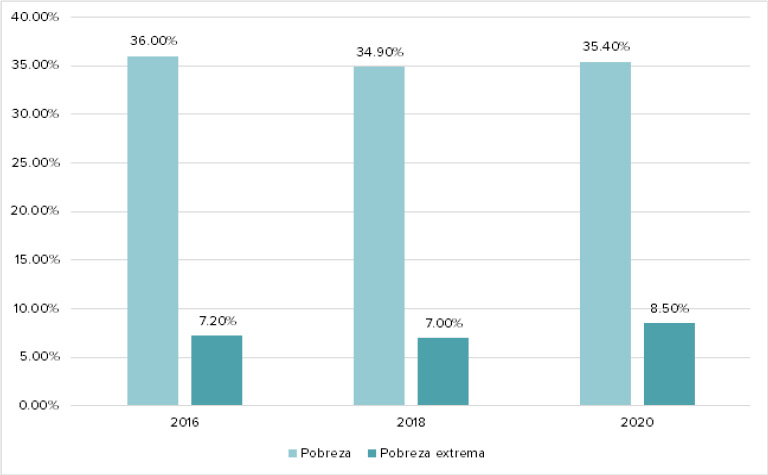

En aras de todo lo analizado previamente, es importante señalar que el principio para la legitimación del poder tributario del Estado es, la redistribución de la riqueza, es decir que el gasto público sea ejercido para satisfacer las necesidades colectivas, comunitarias y sociales (SCJN, 2009). Por tanto, debido a haber vislumbrado que la política fiscal del Estado ha sido progresiva, esta progresividad debe verse reflejada en la mejora de las condiciones de vida de la población, sin embargo, dichos ingresos no se han visto reflejados, tal como lo ha señalado la Coneval en los índices de pobreza y pobreza extrema.

Gráfica 2. Índice de pobreza y pobreza extrema

Fuente: gráfica basada en índices publicados por CONEVAL

Por lo tanto, se puede percibir que los índices de pobreza indican cuestiones totalmente distintas de lo que se esperaría, teniendo en cuenta que la recaudación del estado fue progresiva desde el año 2014 hasta el mes de noviembre de 2021, y los índices publicados por Cconeval hasta el año de 2020, incrementaron del 2018 al 2020, por tanto existe una discrepancia evidente entre lo que el estado tiene como deber y el cumplimiento del mismo, el cual es, la redistribución del ingreso para la mejora de las condiciones de vida de la colectividad, consecuencia que no se actualizó.

III.I. Reinversión en las empresas, el Estado como aliado

Ahora bien, las empresas, que son quienes cuentan con los conocimientos técnicos y de las propias necesidades de su operación, están en posibilidad de evaluar los procesos que podrían verse optimizados mediante la implementación de tecnología e innovación para de esa manera no sólo hacer eficientes los procesos, sino de hacer las labores de sus trabajadores más seguras y que mejoren la calidad de estos. En ese orden de ideas, resultaría favorable que, las empresas pudieran contar con los recursos suficientes para invertir en la implementación de dicha tecnología, sin embargo la realidad de la situación actual en México es que no están en posibilidad de ello, pues tanto los problema de la actual pandemia como las políticas fiscales entabladas, han propiciado un entorno de subsistencia también para las empresas privadas, siendo ya en sí mismo, un gran logro permanecer abiertas y siendo fuente de ingresos para los propietarios como para las familias que dependen de la fuente de trabajos que generan.

Por lo anterior, si el estado evitara actualizar presupuestos de doble tributación, podrían beneficiar a las empresas, para que, con ese flujo de recurso, éstas se encuentren en posibilidad de innovar y reinvertir, a efecto de que los trabajadores tengan mejores condiciones de trabajo y avanzar en el cumplimiento de las metas de las ODS 8.2. y 8.3., cumplimiento que el Estado no realizado aun y cuando la recaudación ha sido progresiva.

Debido a lo anterior, y vislumbrando que el Estado de forma autónoma no ha sido capaz de mitigar las necesidades colectivas para alcanzar las metas establecidas en los ODS 8.2 y 8.3, es necesario que se dirija la mirada y solicite el apoyo de las empresas privadas, por lo que se podría alcanzar el cumplimiento de los ODS mencionados, brindando este una política fiscal de no confiscatoriedad en virtud del fenómeno de la doble tributación que existe en las normas fiscales.

Metodología

El estudio es jurídico-doctrinal, toda vez que se estudia el marco jurídico vigente en México y la doctrina, de igual manera también es un estudio de análisis de datos cuantitativos tales como indicadores del INEGI; así como indicadores de Coneval, SAT e IMSS.

Se hará uso de los métodos hipotético-deductivo, así como el método interpretativo, método de análisis de datos y el método constructivo, toda vez que se interpretarán la normativa existente y la doctrina y se analizan los datos estadísticos de instituciones oficiales mexicanas, tales como el INEGI, Coneval, SAT e IMSS, a la luz de las teorías de los derechos humanos.

Diseño metodológico

El diseño metodológico a utilizar es el jurídico-doctrinal, utilizando a su vez el método hipotético-deductivo, toda vez que se analizarán los cuerpos normativos legales, la jurisprudencia, la doctrina jurídica, así como el método cuantitativo de análisis de datos secundarios emitidos por el INEGI, Coneval, SAT e IMSS a efecto de poder observar los índices de desempleo, pobreza, aseguramiento ante el IMSS, accidentes de trabajo, y empresas inversoras intramuros en tecnología, al igual que los ingresos del Estado mediante contribuciones no provenientes de la venta de petróleo, de la misma manera describir el fenómeno de la doble tributación, para deducir todos los elementos que confluyen en el cumplimiento de los ODS 8.2. y 8.3.

Técnicas de recolección de la información en la investigación documental

El material de investigación es documental, el cual se recolecta de fuentes oficiales de las Instituciones gubernamentales de sus sitios web oficiales, así como de revistas de divulgación científica y bibliografía especializada.

El material analizado fue: la Constitución, de la cual se desprenden las facultades del Estado para recaudar, leyes federales de ingresos donde se vislumbran los objetivos recaudatorios del Estado en los ejercicios fiscales de 2014 al 2020, Ley del Impuesto Sobre la Renta Vigente, de donde se estipulan los hechos imponibles para hacerse llegar de dicho impuesto a la federación y de donde se desprenden casos de doble tributación.

Técnicas de recolección de la información en la investigación de datos estadísticos secundarios

El materia de investigación es estadístico de datos secundarios, toda vez que los mismos fueron generados por instituciones oficiales mexicanas, el material analizado fueron estadísticas del INEGI en materia de desempleo donde se visualizan las tasas de incremento de desempleo que tiene el país, Coneval en materia de índices de pobreza y pobreza extrema del cual se visualiza su incremento; SAT en materia de recaudación progresiva del ISR e IMSS en materia de número de afiliados ante dicha institución, la cual sigue siendo muy baja en comparación con la población económicamente activa.

Técnicas de análisis de la información

Las técnicas a utilizar en el trabajo de investigación son la técnica de interpretación de argumentación de ponderación de los derechos que se contraponen entre sí, a saber, entre el derecho del Estado a recaudar y cubrir el gasto público, contra el derecho de las empresas a la protección de la propiedad privada, y la técnica de análisis de datos estadísticos de fuentes oficiales, tales como el INEGI, Coneval, ISR e IMSS sintetizándola a través de tablas y gráficas que permitan visualizar los resultados de dicho análisis.

Resultados

- Los índices de desempleo se han incrementado en los últimos años, así como los ingresos per cápita, que se ven traducidos en falta de puestos de trabajo y por consecuencia en el incremento de las condiciones de pobreza en la población, lo que nos permite visualizar las condiciones generales en temas de pobreza de la población en general.

- Muy pocas empresas invierten en tecnología intramuros a efecto de hacer más eficientes los procesos y por consecuencia los niveles de seguridad y calidad de los trabajos, lo cual se mejoraría si las empresas tuviesen los recursos para hacerlo, permitiendo de esta manera incrementar la calidad de los empleos.

- Las empresas se encuentran impedidas para reinvertir en medio de un entorno de políticas fiscales recaudatorias que tildan de confiscatorias, entró otras, por actualizarse la doble tributación, impidiendo que se mejoren las condiciones de los trabajos en las empresas, tal como se aprecia en la recaudación progresiva desde la reforma fiscal de 2014.

- El Estado no ha sido capaz de incrementar la calidad de vida de los trabajadores, ni en tratándose de ingresos, ni en materia de afiliación ante sistemas de seguridad social, tal como se apreció en los índices reflejados por Coneval, INEGI e IMSS, aún a pesar de la recaudación progresiva de los últimos 7 años.

- Las empresas serían un gran apoyo para el Estado a efecto de incrementar la calidad de los trabajos, si este permitiera a las empresas reinvertir flujos que terminan en las arcas del Estado mediante mecánicas de doble tributación, pudiendo estar más cerca del cumplimiento de los objetivos ODS 8.2 y 8.3.

Conclusiones

- Índices de pobreza, desempleo e ingreso pér cápita se han incrementado en los últimos años en México, por tanto, el Estado ha sido incapaz de mejorar las condiciones de vida de la población menos favorecida aun habiéndose reflejado un incremento en la recaudación de impuestos en los últimos siete ejercicios fiscales, dando como resultado un claro desequilibrio entre la progresividad de la recaudación y la redistribución de la renta, en miras de alcanzar los ODS 8.2. y 8.3.

- La redistribución de la renta a través de la política fiscal, es la obligación que tiene el Estado para con la población en general; sin embargo, dicha redistribución no se ha reflejado en la mejora de vida de la población en México, de conformidad con lo pactado ante la ONU en 2015 para el cumplimiento de los ODS 8.2. y 8.3.

- Las empresas son un aliado del Estado para combatir la pobreza y generar fuentes de trabajo dignas y seguras para los trabajadores, sin embargo, es necesario que éstas generen utilidades que sean susceptibles de ser reinvertidas en tecnología e innovación, utilidades que se generarían si no se encontraran sujetas a imposiciones de doble tributación.

Bibliografía

Atienza, M. (2017). Ni positivismo jurídico ni neoconstitucionalismo: una defensa del constitucionalismo postpositivista”. Revista de la Academia del Colegio de Abogados de Pichincha, Quito, Ecuador, 42.

Bonorio Ramirez, P. (2015). El Derecho como Interpretación. La teoría Dworkiana del Derecho, Enciclopedia de Filosofía y Teoría del Derecho, Instituto de Investigaciones Jurídicas UNAM.

Carrasco, H. (2017). Los Derechos Humanos de los Contribuyentes. Porrua.

CEDHJ (2021). Agenda 2030 y su cercanía al concenso de Montevideo. Colección de Estudios.

Coneval (2021). Recuperado el 23 de agosto del 2021 de https://datos.gob.mx/busca/dataset/indice-de-la-tendencia-laboral-de-la-pobreza-por-intervalos-de-salarios-itlp-is-nacional-y-esta/resource/c990550e-943b-4a50-b92b-7235278ea248

De la Garza, S. F. (2008). Derecho Financiero Mexicano. Porrua.

Delgadillo, H. (2012). Principios de Derecho Tributario. Limusa.

DOF (11 de diciembre del 2013). Recuperado el 23 de agosto del 2021 de https://www.dof.gob.mx/nota_detalle.php?codigo=5325371yfecha=11/12/2013

García, S. A. (2016). Delimitación de facultades, La puerta. Cuestiones Constitucionales, 36.

IMSS (2020). Recuperado el 23 de agosto del 2021 de http://www.imss.gob.mx/conoce-al-imss/memoria-estadistica-2020

INEGI (2014) Censos Económicos 2014. https://www.inegi.org.mx/programas/ce/2014/

INEGI (22 de marzo de 2021) El INEGI presenta el segundo conjunto de resultados del estudio sobre la demografía de los negocios 2020. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/OtrTemEcon/EDN2020.pdf

INEGI (21 de enero de 2022) Empleo y ocupación, tasa de desocupación. https://www.inegi.org.mx/temas/empleo/

INEGI (2014). Recuperado el 23 de agosto del 2021 de https://www.inegi.org.mx/programas/ce/2014/

INEGI (2017). Recuperado el 23 de agosto del 2021 dehttps://www.inegi.org.mx/temas/ciencia/#Tabulados

INEGI (2021). INEGI. Disponible en https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/OtrTemEcon/EDN2020.pdf

INEGI (2022). Disponible en https://www.inegi.org.mx/temas/empleo/

Ley Federal del Trabajo. Nueva Ley publicada en el Diario Oficial de la Federación, 1º de abril de 1970, https://www.dof.gob.mx/index_111.php?year=1970&month=04&day=01#gsc.tab=0

Ley Federal del Trabajo (2021). Disponible https://www.diputados.gob.mx/LeyesBiblio/pdf/125_310721.pdf

Navarri Espigares, J.L y Hernández Torres, E. (2004). Distribución y redistribución de la renta en la literatura española reciente. Revista Estudios de Economía Aplicada,29-65.

OIT. (09 de agosto de 2004) ¿Qué es el trabajo decente?, https://www.ilo.org/americas/sala-de-prensa/WCMS_LIM_653_SP/lang--es/index.htm

OIT (2022). Disponible en https://www.ilo.org/americas/sala-de-prensa/WCMS_LIM_653_SP/lang--es/index.htm

ONU. (s.f) La importancia de los objetivos de desarrollo del Milenio: El liderazgo de las Naciones Unidas en el desarrollo, https://www.un.org/es/chronicle/article/la-importancia-de-los-objetivos-de-desarrollo-del-milenio-el-liderazgo-de-las-naciones-unidas-en-el#:~:text=Los%20objetivos%20de%20

ONU. (19 de enero de 2022) Objetivo 8: Promover el crecimiento económico inclusivo y sostenible, el empleo y el trabajo decente para todos, https://www.un.org/sustainabledevelopment/es/economic-growth/

ONU. (s.f). Objetivos de Desarrollo Sostenible. 8 Trabajo decente y crecimiento económico. Recuperado el 12 de abril del 2022 de http://www.un.org/sustainabledevelopment/es/economic-growth/

ONU (2022). Organización de las Naciones Unidas. Disponible en https://www.un.org/sustainabledevelopment/es/economic-growth/

Peña, A. (2005). La doble imposición por dividendos. Actualidad contable Faces, 8.

Portillo Fernández, Edín J., Gonzalez Hernandez, Dennys y Velazco Boscán, Ángel A. (2004). Los dividendos en el convenio de doble tributación sobre las rentas internacionales entre Estados Unidos de América y Venezuela. Revista de Ciencias Sociales, 19.

Servicio de Administración Tributaria (2022). Datos abiertos, recaudación de ingresos tributarios del Gobierno Federal, https://www.gob.mx/sat/acciones-y-programas/datos-abiertos-161740

Semanario Judicial de la Federación y su Gaceta, Pleno de la SCJN. Tesis aislada con registro 232974, ponente: Rafael Rojina Villegas, 5 de noviembre de 1974.

Semanario Judicial de la Federación y su Gaceta, Pleno de la SCJN. Tesis aislada con registro 232803, ponente: Rafael Rojina Villegas, 04 de mayo de 1976.

Semanario Judicial de la Federación y su Gaceta, Pleno de la SCJN. Tesis aislada con registro 232319, ponente: Alfonso López Aparicio, 06 de marzo de 1984

Semanario Judicial de la Federación y su Gaceta, Pleno de la SCJN. Tesis aislada con registro 232320, ponente: Alfonso López Aparicio, 06 de marzo de 1984.

Semanario Judicial de la Federación y su Gaceta, Pleno de la SCJN. Jurisprudencia con registro 167496, ponente: José Fernando Franco González Salas, 12 de mayo de 2008.