Migración e inclusión/exclusión territorial. La deuda como forma de acceso a la vivienda de la población migrante en EUA - Ana Melisa Pardo Montaño

Dimensions

Migración e inclusión/exclusión territorial. La deuda como forma de acceso a la vivienda de la población migrante en eua1

Ana Melisa Pardo Montaño*

DOI: https://doi.org/10.52501/cc.121.01

Resumen

Esta investigación se centra en la relación entre inclusión territorial y la migración, en particular, en la migración que tiene como origen México y, como destino, Estados Unidos. El elemento central para el análisis de la inclusión de la población migrante en Estados Unidos que se quiere desarrollar tiene que ver con las formas de acceso a la vivienda a través de la deuda, por parte de la población migrante en Estados Unidos, lo que permite un acercamiento al concepto de inclusión territorial. Se considera el tema del acceso a la vivienda no sólo por la poca información que hay al respecto, sino porque si se hace referencia específica a la migración hacia Estados Unidos, precisamente en este destino, la vivienda constituye el mayor gasto para muchos hogares. Tomando en cuenta lo anterior, el objetivo principal del presente capítulo es analizar las prácticas de inclusión-exclusión territorial hacia la población mexicana en Estados Unidos, enfatizando en el acceso a la vivienda como uno de los principales factores para entender dicha inclusión. Para cumplir con el objetivo propuesto, se retoma información de La Coalición Nacional de Reinversión Comunitaria de 2019. El capítulo se encuentra dividido en dos grandes apartados. En el primero se discuten como inclusión territorial, financiarización de la vida cotidiana y endeudamiento; mientras que en la segunda parte se muestra cómo la población migrante en Estados Unidos accede a préstamos hipotecarios como única forma para poder adquirir una vivienda.

Palabras clave: Migración, vivienda, endeudamiento.

Introducción

Si bien la migración de mexicanos hacia Estados Unidos ha sido ampliamente estudiada, hay algunas temáticas que todavía requieren atención tanto de la academia como de distintos sectores de la sociedad. Uno de estos tiene que ver con la forma como esta población se incluye o integra a su lugar de destino. Esta inclusión puede tener relación, entre otros factores, con las distintas políticas migratorias, que cada vez dificultan más el tránsito de la población mexicana hacia eua (Pardo, 2020).

El concepto de inclusión tiene diversas miradas desde muchas disciplinas. Es considerado multidimensional, ya que puede afectar diferentes aspectos de la población, además de que se considera que se yuxtapone al concepto de exclusión (Ratcliffe, 2000; Sandoval, 2016), esto porque no necesariamente la población es complemente incluida o excluida de un lugar, sólo de algunos procesos que se viven en dicho espacio. Por otra parte, para el análisis de los procesos de inclusión-exclusión de la población migrante, es necesario considerar por un lado las posturas de la población receptora, quienes serán también los que de alguna manera muestren atención o rechazo por su presencia, además de las características y percepciones de la población inmigrante, las cuales podrían facilitar su incorporación al nuevo lugar de residencia. Sobre el primer punto, también es necesario anotar que, aunque la población pudiera aceptar la llegada de población extranjera, es precisamente el Estado, a través de sus políticas restrictivas hacia la migración, que podría dificultar o facilitar su inclusión.

El elemento central para el análisis de la inclusión de la población migrante en eua que se quiere desarrollar en esta investigación, tiene que ver con las formas de acceso a la vivienda por parte de la población migrante en eua, lo que nos permitirá acercarnos al concepto de inclusión territorial, ya que —como se verá más adelante— existen diversos tipos de inclusión, pero en este caso particular se hará énfasis en la de carácter territorial. Se considera el tema de la vivienda no sólo por la poca información que hay al respecto, sino porque si se hace referencia específica a la migración hacia eua precisamente, en este destino, la vivienda constituye el mayor gasto para muchos hogares.

Sobre este destino es imperativo mencionar tanto el incremento de los alquileres y los precios de las viviendas en los últimos años, lo que ha generado incluso el desalojo de familias que no pueden con los precios de la vivienda (Desmond, 2018). Este acceso a la vivienda es, por supuesto, mucho más complicado para la población migrante irregular.

Una respuesta para resolver este acceso a la vivienda de la población migrante, la han dado principalmente los bancos, que han visto a esta población como clientes potenciales, por lo que el derecho a la vivienda se convierte más en el derecho al crédito para poder acceder a una (Suárez, 2014). De esta manera, en la actualidad, son los bancos quienes se encargan de proveer este derecho, haciendo evidente tanto las diferencias socioeconómicas, la nacionalidad, como la condición migratoria con la que se encuentran en el lugar de destino. Por su parte, el Estado cada vez ha disminuido su presencia, delegando sus funciones a otras instituciones que actúan con una lógica capitalista, convirtiendo a la vivienda en una mercancía o activo financiero (Rolnik, 2017), lo que obviamente repercute en quienes no tienen los recursos para adquirirla o en quienes, para poder acceder a una, se endeudan, afectando de diversas maneras su vida cotidiana.

Tomando en cuenta estos elementos, el objetivo del presente capítulo es analizar las prácticas de inclusión-exclusión territorial hacia la población mexicana en eua, enfatizando en el acceso a la vivienda como uno de los principales factores para entender dicha inclusión. Para cumplir con este objetivo, en la primera parte se discuten algunos conceptos que se consideran claves para entender de qué manera se da este acceso a la vivienda. En la segunda parte, se presentan algunos datos sobre las formas de acceso al préstamo hipotecario para vivienda por parte de la población migrante en eua y para concluir se retoman los principales elementos a considerar para entender de qué manera el acceso a la vivienda y en este caso al crédito, son formas de inclusión-exclusión territorial.

Inclusión territorial y financiarización de la vida cotidiana

La inclusión se ha considerado como un fenómeno multidimensional yuxtapuesto a la exclusión (Ratcliffe, 2000; Sandoval, 2016, tomado de mi artículo de Cali). Este punto a lo que refiere es a que ningún grupo se encuentra completamente incluido o excluido en todos los ámbitos. Sandoval (2016) refiere a la inclusión social en particular, cuando la sociedad incorpora eficazmente en los ámbitos económicos, político y social a ciertos grupos ajenos con la finalidad de que tengan una vida digna. Esto significa que tengan acceso a políticas, programas, leyes y distintos recursos, independientemente de que se trata de grupos minoritarios. También es importante anotar que la inclusión-exclusión social se ha asociado principalmente a grupos vulnerables como personas con discapacidad, adultos mayores, migrantes, etc., considerándose como la falta de protección social y de acceso a derechos para estas personas (Onsongo y Knorringa, 2020; Silver, 1994).

Metodológicamente también se ha dividido la inclusión-exclusión, dependiendo del ámbito al que se esté haciendo referencia. En este sentido, autores como Haan y Maxwell (1998) y Azuero (2009), aunque haciendo referencia a la privación como forma de exclusión, han referido tres dimensiones para entender este fenómeno: económica, social y política. Llevado al tema de la migración en particular, la inclusión-exclusión económica haría referencia al acceso o a los obstáculos que presenta la población para incorporarse al mercado laboral, o a la falta de ingresos suficientes que le permita tener una vida digna. La inclusión-exclusión social referiría a los lazos que la población migrante construye tanto con la población de acogida como con otros migrantes; mientras que la inclusión-exclusión política referiría a la participación o falta de está en temas políticos por parte de los migrantes (Pardo, 2020).

Sin embargo, esta definición de alguna manera deja por fuera la accesibilidad o no a otro tipo de derechos a los que deberían poder tener acceso los migrantes, en particular, aquellos que tienen relación con otros servicios, programas e infraestructura al que accede la población nacional y que en ocasiones es limitada para los migrantes. A este fenómeno, autores como Mansilla y Fuenzalida (2010) o Fernández y Riveiro (2018), lo denominan exclusión territorial. En ambos estudios, los autores coinciden en que la distribución, de manera equitativa, para toda la población permite la interacción entre grupos y facilita la cohesión social. Para esta investigación, se hará referencia a la inclusión-exclusión territorial como la falta o el acceso a diversos servicios que ofrece la ciudad a todos los grupos y en particular a la infraestructura y espacio de calidad que como menciona Pardo (2020) se hace más evidente cuando se trata de población migrante, ya que existen diversas restricciones que tienen relación directa con la condición de migrante.

Una de estas formas de inclusión-exclusión territorial es el acceso a una vivienda digna. En relación a las formas de acceso a la vivienda de la población migrante, en investigaciones como la de Contreras y Palma (2015), se mencionan las difíciles circunstancias en las que la población migrante accede a este derecho. En el caso que estos autores desarrollan en Iquique, Chile, resaltan las condiciones de vulnerabilidad y hacinamiento en las que, tanto el mercado de vivienda formal como informal, ofrecen acceso a la vivienda a la población migrante, principalmente en alquiler. Dicha vivienda no siempre cuenta con las condiciones de habitabilidad suficientes, están ubicadas en la periferia y zonas más deterioradas de la ciudad, pues las zonas centrales, están destinadas a la población de mayores recursos y, por supuesto, al turismo. Esto dificulta el acceso a la vivienda no sólo a migrantes que permanecen en la zona de manera temporal, sino también a aquellos que buscan tener acceso a una vivienda definitiva, pues tienen como su destino final esta zona.

Otro estudio sobre el acceso a la vivienda en la región lo presentan Fossatti y Uriarte (2018), quienes —enfocados en el caso de Montevideo, Uruguay— destacan que también el acceso se da en condiciones de precariedad, falta de servicios y distintas características que muestran la vulnerabilidad en la que la población migrante accede al derecho social a la vivienda. Este estudio resalta que, aunque se trata de una problemática que sufre toda la población nacional, pues la legislación sobre vivienda defiende las formas de propiedad, más allá de los derechos y necesidades que presenta la población, estas condiciones pueden impactar de manera más grave a los no nacionales, mucho más a quienes permanecen en este destino de manera irregular.

Las condiciones de vulnerabilidad y precariedad no son exclusivas de los migrantes en destino de América Latina. En el caso de España, por ejemplo, diversos estudios han mostrados no sólo las dificultades que tienen los migrantes para conseguir una vivienda, ya sea rentada o en propiedad, sino los abusos que han sufrido los migrantes por medio de los bancos que, con la intención de incorporarlos al mercado financiero, les han ofrecido préstamos bancarios para el acceso a la vivienda con altas tasas de intereses, derivando en ejecuciones hipotecarías, el abandono de viviendas, entre otras consecuencias (Fernández-García, et al., 2018; Suárez, 2014).

Los estudios que enfatizan en el acceso a la vivienda por parte de la población migrante en eua han encontrado datos similares. Se han identificado diferencias sustanciales entre los porcentajes de población con vivienda en propiedad entre nativos e inmigrantes (Borjas, 2002); se ha corroborado que la falta de documentos para estancia regular también impacta en la forma como accede a la vivienda dicha población (Díaz-McConnell, 2013) o como dependiendo de la nacionalidad, la ausencia de documentación para estancia regular puede no ser un factor relevante, destacándose otros como la consolidación de redes sociales en los lugares de destino, que permiten la creación de mercados informales de acceso a la vivienda, como formas de paliar las dificultades que acceso de ciertos grupos (Usman, et al., 2021).

Si bien, en algunos casos, la población logró acceder a la vivienda a través de préstamos hipotecarios para la adquisición de vivienda en propiedad, lo cierto es que la crisis económica de 2008 también dificultó la situación económica en la que se encontraban la población migrante en eua, lo que los obligó a buscar distintas formas para resolver las transformaciones que en su vida cotidiana dejó dicha crisis. En algunos casos, donde el retorno a México no era una opción, los migrantes aceptaron la reducción de salario y horas de trabajo; disminuyeron los montos enviados por remesas a sus lugares de origen, buscaron ser acreedores de programas gubernamentales o incluso intentaron el trabajo por cuenta propia (León-Ross, et al., 2013).

Las transformaciones en la vida cotidiana —relacionadas con la deuda para adquisición de vivienda, atención médica, educación, entre otros aspectos— se pueden analizar a partir del concepto de financiarización de vida cotidiana. La financiarización se ha definido como el poder de las finanzas sobre la sociedad y la economía y en general y a diferentes escalas, lo que ha profundizado las desigualdades sociales. Esta expansión de las finanzas se sitúa a finales de los años setenta. Aunque en dicho periodo la importancia de esta temática era relativamente modesta, desde entonces, se ha dado una importante expansión de las actividades financieras y sus impactos en la sociedad (Lapavitsas, 2016).

Los procesos de financiarización refieren usualmente a la creciente relevancia de los mercados financieros, en las formas de estructuración de las “estrategias de los agentes económicos y los patrones más amplios de crecimiento de la economía” (Hudson, 2008, p. 318). De acuerdo con Grahl y Teague (2000), la economía financiarizada se puede entender como aquella donde la población posee una cantidad sustancial de activos financieros, además de que impone normas de rentabilidad a las empresas productivas. Por su parte, Méndez (2018) señala que los procesos de financiarización se caracterizan por dos rasgos principales: el creciente predominio del capital y los actores financieros y la enorme capacidad de control sobre las empresas, individuos y gobiernos. Gasca (2019) resalta la presencia de los actores financieros y las transformaciones estructurales de las economías e incluso de los Estados y los hogares derivadas de estos procesos. Por otro lado, Kunz, Maisenbacher y Paudel (2020), refieren a la financiarización como la influencia de las finanzas en la sociedad y la creciente relevancia en los sectores financieros, que resultan en transformaciones de la economía y los hogares, destacando los efectos de la transformación y creación de nuevos mercados y la incorporación de los hogares a la banca comercial.

En particular, la financiarización de la vida cotidiana analiza el impacto que estos procesos tienen en la población. Como lo menciona Kim (2017), el estudio de este fenómeno a partir de la mirada de la población, radica en que las agendas de financiarización global transforman a individuos y hogares en ahorradores pasivos que viven sus vidas de acuerdo con la racionalidad del mercado y el cálculo del riesgo, por lo que se ven obligados a conducirse según las políticas neoliberales. En el caso de la población de interés, la adquisición de préstamos para vivienda, transformó a estos hogares, de por sí involucrados en una lógica de explotación laboral por su condición migratoria en eua, en población ahora vulnerable financieramente, por los compromisos adquiridos para la adquisición de un préstamos para vivienda.

Si bien la concentración de préstamos para adquisición de vivienda en eua se da en otros grupos de población, como se podrá ver en el siguiente apartado, la presencia de la población extranjera, migrante (regular o irregular) no es despreciable.

Deuda y vivienda

La información estadística del presente apartado proviene de las estadísticas para préstamos hipotecarios recolectadas por la Coalición Nacional de Reinversión Comunitaria (ncrc por sus siglas en inglés), quienes han compilado en varios momentos, distintos datos sobre acceso a población vulnerable entre los que se incluye a la población migrante, a servicios como vivienda, salud y educación.

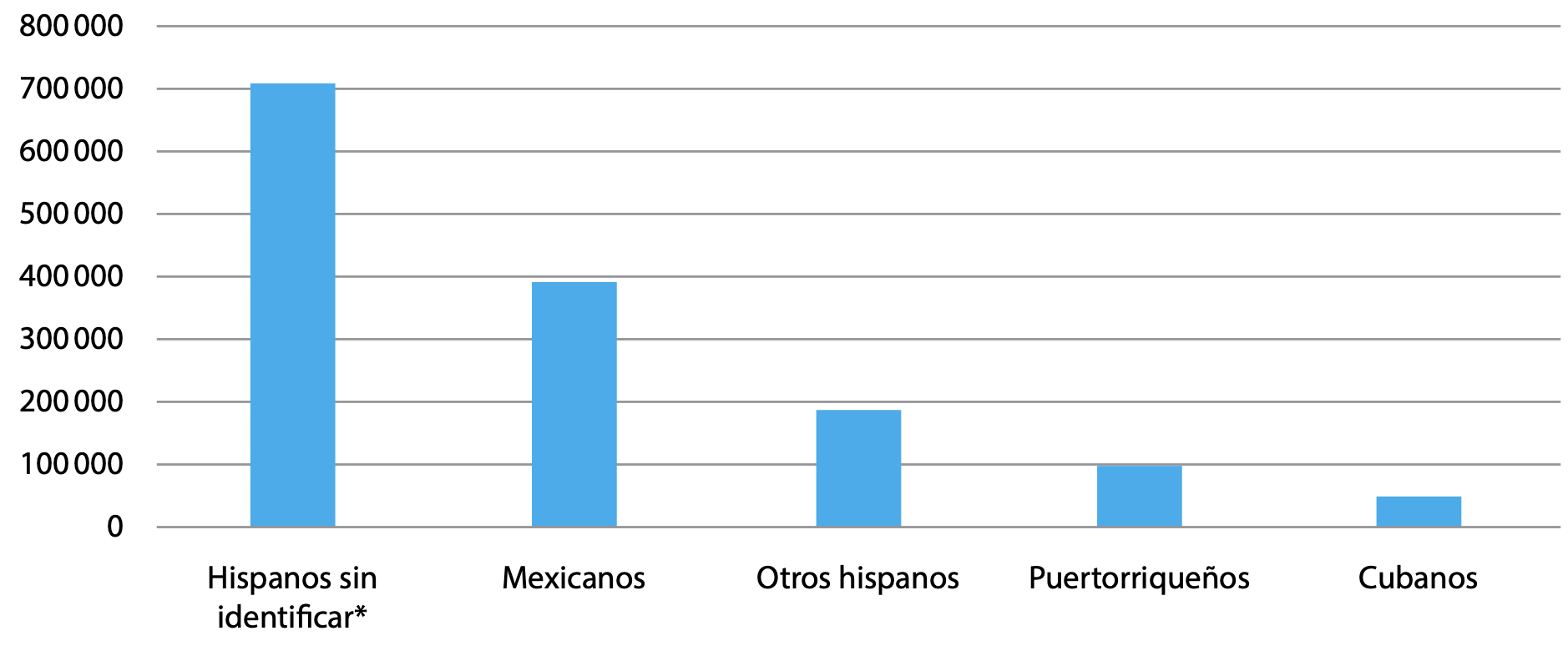

Figura 1. Número de aplicaciones de préstamos hipotecarios para vivienda unifamiliar de la población hispana en eua en 2019

Durante el 2019, de acuerdo con la fuente antes mencionada, en Estados Unidos se registraron alrededor de 13 mil doscientas cincuenta solicitudes de préstamos hipotecarios para la adquisición de una vivienda unifamiliar, de las cuales, como se observa en la gráfica siguiente, 10.7% fueron adquiridas por migrantes hispanos y de este porcentaje, 27.4% corresponde a las solitudes realizadas por población mexicana.

Los préstamos antes mencionados se dividen, de acuerdo con la ncrc, en tres tipos: compra de vivienda directamente, refinanciamiento de la hipoteca y préstamos con garantías hipotecarias. En términos generales, el tipo de préstamos más solicitado por la población hispana son los que están destinados a la compra de vivienda (58%). Del total de este tipo de préstamos, 27.38% fueron solicitudes realizadas por mexicanos, porcentaje que se encuentra por encima de las solicitudes realizadas por cubanos y puertorriqueños. Para el refinanciamiento de la hipoteca, 28.34% correspondía a mexicanos, mientras qué, de las solicitudes con garantías hipotecarias, 24.79% también fueron solicitudes realizadas por población mexicana.

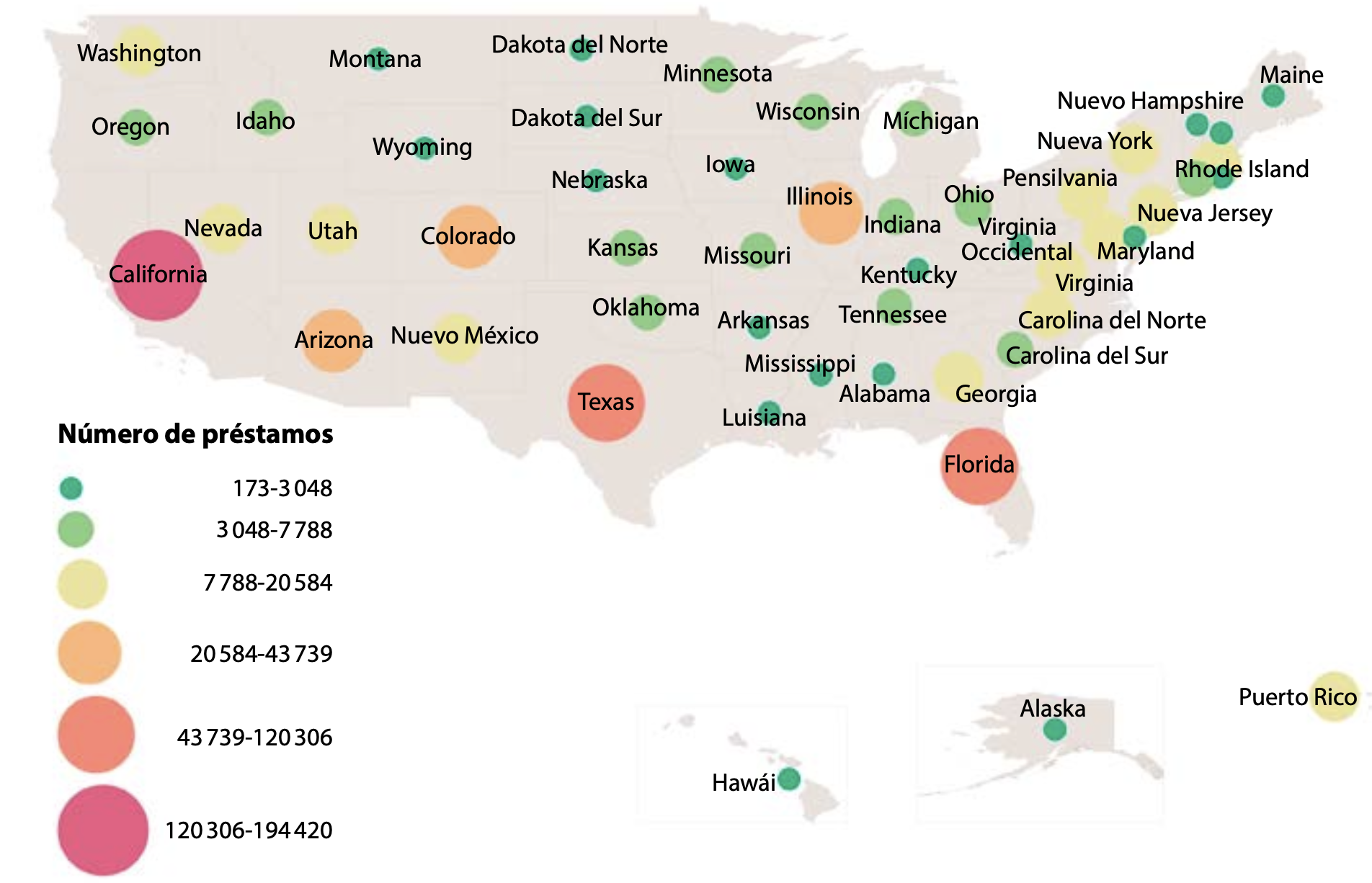

En cuanto a la distribución territorial de los préstamos, la ncr señala que hay mayor concentración en algunos Estados del vecino país, como es el caso de California, Florida, Illinois, mientras que en otros —como Virginia o Dakota del Norte y del Sur— se presentan muy pocos casos, como se puede observar en la figura 2. Esto tiene relación tanto con la proporción de población migrante que reciben dichos Estados, como con las facilidades, programas y políticas que existen en algunos de estos.

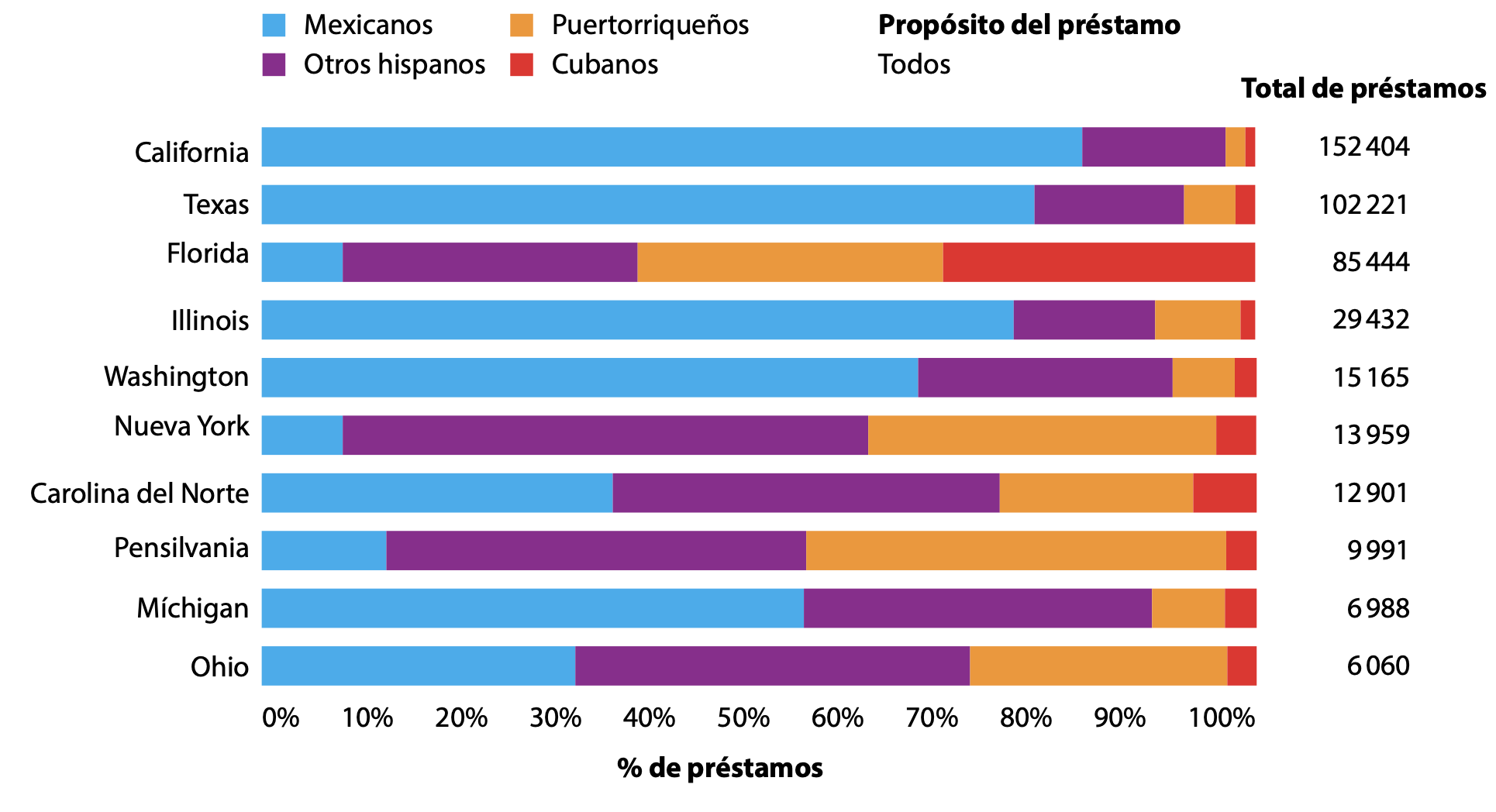

En el Estado de Florida, por ejemplo, el préstamo para la compra de una vivienda representa el 66% del total de los préstamos otorgados. En este caso, los mexicanos y puertorriqueños son la población que más solicita este tipo de préstamos. En el caso de California, los préstamos otorgados para financiamiento son los que comúnmente solicita la población hispana. De este porcentaje, 52% corresponde a la población mexicana residente en dicho Estado. En la figura 3 se muestra la importancia que tiene la población mexicana, en los Estados que más ofrecen préstamos a la población hispana:

Por otra parte, cuando se hace mención a la inclusión territorial, operacionalizando dicha inclusión a través del acceso a la vivienda, se puede observar que también está relacionada con otro tipo de inclusiones. Por ejemplo, aunque hay un enorme interés por parte de las empresas inmobiliarias para que la población (independientemente de su nacionalidad o situación migratoria pueda acceder a préstamos para vivienda), las facilidades o dificultades que se presentan en algunos Estados para que la población migrante, especialmente la que se encuentra en carácter irregular, pueda o no acceder a distintos servicios, impacta incluso en este acceso; aunque —como ya se ha mencionado— no se pretende comparar el acceso a la vivienda con el préstamos para obtener una, en ocasiones, así es como se ha trabajado. De esta manera, en algunos lugares, la única opción para acceder a una vivienda es a través de este tipo de préstamos y en otros ni siquiera esto resulta una opción. Mientras que en otros tantos, hay otras instancias que apoyan a la población con información incluso en español, para que pueda acceder a este tipo de préstamos. Tal es el caso, por ejemplo, de la Administración de Vivienda Federal (fha por sus siglas en inglés), quienes otorgan préstamos a través del Departamento de Vivienda y Desarrollo Urbano; el Departamento de Asuntos Veteranos y el Servicio de Vivienda Rural en ocasiones, de acuerdo con la ncr, también otorgan préstamos para la adquisición de vivienda a la población hispana, siendo para el caso de la población mexicana sólo del 36%, lo que obliga a la población a endeudarse directamente con compañías de préstamos hipotecarios o los bancos, con todas las implicaciones que de esto se deriva, entre ellas, que precisamente tanto los bancos como las compañías hipotecarias son quienes cobran intereses más altos que el promedio nacional, incluso los porcentajes más altos son precisamente cobrados a la población hispana, a pesar de que, por ejemplo, el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos cuenta con programas de acceso en igualdad de condiciones a la vivienda (o al préstamo para obtener una, independientemente de la raza, color de la piel, sexo, estatus migratorio o nacionalidad.

Figura 2. Préstamos hipotecarios a hispanos por Estado de residencia

Figura 3. Préstamos por nacionalidad en los estados con la mayor cantidad otorgada a hispanos

Otros datos relevantes que señala la ncrc, relacionados con las condiciones de desigualdad de la población migrante en eua, es que los compradores de vivienda hispanos, en 2019, pagaron 43% más que los solicitantes blancos y no hispanos para cerrar un préstamo para la compra de vivienda y más del 30% de intereses. También destacan que al 20% de los solicitantes hispanos se les negó un préstamo en 2019, lo cual resulta en un 43% más de tasa de negación que a otros grupos poblacionales. Tantos los hispanos como la población afrodescendiente hacen parte del grupo con más dificultades a la hora de acceder a este tipo de préstamos.

De acuerdo con el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos (2006), las principales barreras que sufre la población hispana para acceder a una vivienda en propiedad son:

La falta de información. Las condiciones de irregularidad hacen que, aunque mucha población hispana en eua lleve mucho tiempo viviendo en dicho país, no acceden a toda la información disponible sobre las distintas formas en las que podrían acceder a una vivienda. También se resaltan las dificultades del idioma para algunos, así como la poca relación con instituciones financieras que les brinden información honesta y que no busquen ofrecerles préstamos con tasas exorbitantes, como sucede en muchos casos.

Mercados inmobiliarios. Tanto los altos costos como la discriminación hacia algunos sectores se señalan como otros de los factores que dificultan el acceso a vivienda en propiedad por parte de la población migrante. Esto porque en algunas zonas del país se busca desalentar a esta población para que resida en algunos vecindarios con población nativa que no desea convivir con otros grupos, y para esto, el mercado inmobiliario se encarga de subir los costos o simplemente no permitirles el acceso.

Los mercados financieros e hipotecarios. Además de la discriminación hacia algunas nacionalidades antes mencionada, la falta de un historial crediticio, por parte de la población migrante irregular, o los bajos ingresos pueden dificultar el acceso a una vivienda en propiedad o el crédito para acceder a una. Por otro lado, también se señala que la exclusión de algunas zonas no sólo se da por parte de quienes ahí residen, también puede ser por parte de la industria bancaria y de préstamos hipotecarios.

Aunque los elementos antes señalados, por el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos (2006), refieren a la compra de vivienda en propiedad o el acceso a un préstamo hipotecario para la compra de una, la inclusión territorial —a la que se ha intentado hacer mención— no sólo tiene que ver con la compra de inmuebles, sino con la falta de acceso a algunos programas que, se supone, facilitan el acceso a la vivienda a los grupos vulnerables, dentro de los cuales se debería incluir también a la población migrante. Por su parte, la atención por parte de México hacia sus connacionales en el vecino país tampoco es la indicada. Sólo, en algunas ocasiones, los consultados o embajadas ofrecen información de algunas empresas inmobiliarias que ofertan viviendas que pueden ser accesibles para los migrantes, o dan información sobre algunas ongs de apoyo a migrantes sobre esta temática, aunque —como ya se ha mencionado— en ocasiones, el idioma puede ser una barrera para que todas las personas migrantes residentes en dicho país puedan ser incluidos territorialmente.

Por otra parte, con un discurso de inclusión territorial en lugar de origen, el Estado México, en colaboración con la Comisión Nacional de Vivienda (conavi), la Sociedad Hipotecaria Federal (shf), el Instituto de los Mexicanos en el Exterior (ime) y algunas empresas inmobiliarias y compañías hipotecarias privadas, han diseñado el programa “Tu vivienda en México”,2 el cual tiene como objetivo que los connacionales que tuvieron que migrar por la falta de oportunidades en el país puedan invertir sus recursos en compra de vivienda. El programa se maneja con un discurso de acceso y facilidad para obtener una vivienda en el lugar de origen y la oportunidad también de un patrimonio al regreso o para la familia que residan todavía en el país. Ofrece distintas facilidades como, por ejemplo, que no se tiene en cuenta la condición migratoria de quien compra o no es necesario que quien vaya a comprar, que se encuentre en el extranjero, tenga que viajar a México para formalizar el crédito hipotecario. Incluso algunos bamcos como Bancomer, a partir de este programa, ha diseñado un crédito especial denominado “Tu opción en México”.3

Consideraciones finales

Cuando se busca analizar la inclusión, es necesario también resaltar la contraparte del concepto: la exclusión; como ya se ha mencionado, es complejo afirmar que un grupo está completamente incluido, siempre se observan aspectos en los que dicha inclusión no se da de manera completa. Por retomar uno de los ejemplos antes mencionados, la población migrante puede acceder a préstamos hipotecarios, pero no paga lo mismo que otros grupos, o puede comprar vivienda, pero no en cualquier lugar del país, pues tanto la población como las empresas inmobiliarias se encargan de determinar, a través de los costos para la adquisición de una propiedad, a qué lugares no puede acceder dicha población.

Si bien la inclusión-exclusión territorial de la población migrante se puede analizar desde otros factores que van más allá del acceso a la vivienda, la intención del presente capítulo fue caracterizar este aspecto como uno de los que menos se ha analizado sobre la población migrante, principalmente, mexicana en eua. El interés sobre este aspecto también radica en que, con la crisis económica vivida en 2008, muchos migrantes vieron afectada su vida cotidiana al perder sus empleos, por lo tanto, al no tener los recursos para poder pagar las deudas adquiridas para comprar vivienda.

La información disponible sobre el acceso al crédito hipotecario para vivienda muestra la importancia que tiene el grupo de los hispanos en eua y, en particular, los mexicanos, aunque también permite observar las diferencias que hay en comparación con otros grupos: hace parte de los grupos que más dificultades tiene para acceder a préstamos, pertenecen a los grupos que más deben pagar intereses o, en general, en todo el proceso de la compra, entre otros aspectos.

La relación entre la inclusión-exclusión territorial con el concepto de financiarización de la vida cotidiana se puede observar a partir de las consecuencias que tiene para la población migrante, el poco acceso a la vivienda. Principalmente, este acceso se da a través del crédito hipotecario, que en la mayoría de los casos —como se pudo observar a lo largo del capítulo— presenta mayores desigualdades para la población migrante, deriva en presiones económicas por la deuda adquirida, mayores temores por la pérdida del empleo o fuentes económicas destinadas al pago del préstamos, aceptación de trabajos en peores condiciones, entre otras consecuencias. Este vivir a través de la deuda, incluso, llega a generar mayores deudas, pues, por la presión de poder pagar el crédito hipotecario, muchas veces las personas recurren a pagos cotidianos a través de tarjetas de crédito, préstamos familiares o cualquier otra fuente a la que puedan tener acceso.

Estos elementos señalados hacen necesario que se recabe más información sobre las distintas formas en que la población mexicana en eua accede a la vivienda no sólo a través del crédito o el alquiler. También es necesario que el Estado mexicano, a través de sus consulados y embajadas en el vecino país, provean la información necesaria para que la población migrante no acceda a la vivienda en peores condiciones que otros grupos migrantes en eua, como ha venido ocurriendo hasta el momento, y que no sólo se deje en mano de las ongs de apoyo a migrantes la tarea de la inclusión territorial.

Bibliografía

Borjas, G. (2002). Homeownership in the Immigrant Population. Journal of Urban Economics, 52(3): 448-476.

Contreras, Y., y Palma P. (2015) Migración latinoamericana en el área central de Iquique: Nuevos frentes de localización residencial y formas desiguales de acceso a la vivienda. Anales de Geografía, 35(2): 45-64.

Desmond, M. (2018). Heavy is the House: Rent Burden Among the American Urban Poor. International Journal of Urban and Regional Research, 42(1): 160-170.

Díaz McConnell, E. (2013). Who Has Housing Affordability Problems? Disparities in Housing Cost Burden by Race, Nativity, and Legal Status in Los Angeles. Race and Social Problems, 5(3): 173-190.

Fernández-García, M., Moreno-Márquez, G., Iglesias-Martínez, J., y Oleaga-Páramo, J. (2018). El impacto de la crisis sobre la inmigración ecuatoriana en España. Convergencia, 25(76): 169-190.

Fernández, M. F., y Riveiro, D. (2018). A Exclusion territorial como unha forma de Manifestación dos procesos de exclusión social. Sémata: Ciencias Sociais e Humanidades, 30, 145-165.

Fossatti, L., y Uriarte, P. (2018). Viviendo sin derecho. Migraciones latinoamericanas y acceso a la vivienda en Montevideo. Revista La Rivada, 6(11): 42-60.

Gasca, J. (2019). Circuitos globales de la financiarización del sector inmobiliario y procesos emergentes en la producción del espacio urbano. En Capital Inmobiliario. Producción y transgresión del espacio social en la ciudad neoliberal (pp. 51–98). Universidad Nacional Autónoma de México.

Grahl, J. y Teague, P. (2000). The Regulation School, the Employment Relation and Financialization. Economy and Society, 29(1): 160-178.

Hudson, D. (2008). Developing geographies of financialisation: banking the poor and remittance securitisation. Contemporary Politics, 14(3): 315-333.

Kim, B. (2017). Think Rich, Feel Hurt: The Critique of Capitalism and the Production of Affect in the Making of Financial Subjects in South Korea. Cultural Studies, 31(5): 611-623.

Kunz, R., Maisenbacher, J., y Paudel, L. N. (2020). The Financialization of Remittances: Governing Through Emotions. Review of International Political Economy, 1-25.

Lapavitsas, C. (2016). Beneficios sin producción: cómo nos explotan las finanzas. Madrid: Traficantes de sueños.

León-Ross, P., Summerfield, G., y Arends-Kuenning, M. (2013). Exploring Latina/Latino Migrants’ Adaptation to the Economic Crisis in the us Heartland: A Capability Approach. Journal of Human Development and Capabilities, 14(2), 195-213.

Mansilla Q, P., y Fuenzalida D, M. (2010). Procesos de desarrollo urbanoregional y exclusión territorial: Nuevas formas de urbanización en el área metropolitana de Valparaíso. Estudio de caso ciudad de Curauma. Revista INVI, 25(69): 103-123.

Méndez, R. (2018). La telaraña financiera: una geografía de la financiarización y su crisis. Colección Estudios Urbanos, RIL Editores.

Onsongo, E. K., y Knorringa, P. (2020). Comparing Frugality and Inclusion in Innovation for Development: Logic, Process and Outcome. Innovation and Development, 1-21.

Pardo, A. (2020). Escenarios de inclusión y exclusión urbana. El caso de la migración venezolana en Cali, Colombia. Transporte y territorios, 22, 9-25.

Ratcliffe, P. (2000). Is the Assertion of Minority Identity Compatible with the Idea of a Socially Inclusive Society? En A. Stewart y P. Askonas, (Eds.), Social Inclusion: Possibilities and Tensions (pp. 169-185). Londres: Palgrave MacMillan.

Rolnik, R. (2017). La guerra de los lugares. La colonización de la tierra y la vivienda en la era de las finanzas. LOM ediciones.

Sandoval, B. (2016). ¿Inclusión en qué? Conceptualizando la inclusión social. EHQUIDAD, Revista Internacional de Políticas de Bienestar y Trabajo Social, 5, 71-108.

Silver, H. (1994). Social Exclusion and Social Solidarity: Three Paradigms. International Labour Review, 133, 531-578.

Suárez, M. (2014). Movimientos sociales y buen vivir: ecuatorianos en la lucha por la vivienda en la plataforma de afectados por la hipoteca (pah). Antropología Experimental, 14(6): 71-89.

Usman, M., Maslova, S., y Burgess, G. (2021). Urban Informality in the Global North:(il) Legal Status and Housing Strategies of Ghanaian Migrants in New York City. International Journal of Housing Policy, 21(2): 247-267.