3. Universalismo y reformas de pensiones y salud en México bajo un gobierno de izquierda

Dimensions

3. Universalismo y reformas de pensiones y salud en México bajo un gobierno de “izquierda”

Anahely Medrano Buenrostro*

Ricardo Velázquez Leyer**

Resumen

El universalismo es considerado una aspiración de la política social de gobiernos de izquierda al considerar su potencial de generar condiciones de menor pobreza y mayor igualdad y solidaridad en comparación con otros modelos de programas sociales. En 2018 arriba al poder en México un gobierno federal de izquierda, que coloca a la política social en el centro de su discurso. El presente capítulo analiza el grado en el que este gobierno ha logrado avanzar hacia la construcción del universalismo en las dos áreas más relevantes de la política social en el país: la atención a la salud y las pensiones de vejez. El análisis adopta el marco de arquitecturas de política pública propuesto por Martínez Franzoni y Sánchez-Ancochea (2016), que se basa en la evaluación de las políticas sociales en función de su cobertura masiva, generosidad de su oferta y equidad en la provisión de sus prestaciones, y permite una medición del universalismo gradual y realista, acorde a las características de países como México. Los resultados del análisis son mixtos; mientras que, por un lado, con la expansión de las pensiones no contributivas se pueden observar avances hacia la universalización de la protección social a adultos mayores, por otro lado, en el caso de la salud, el reemplazo del Seguro Popular por el Instituto de Salud para el Bienestar (Insabi) ha arrojado serios retrocesos en la cobertura, calidad y equidad de la provisión de servicios públicos de salud. En ambos casos, el Estado mexicano aún debe tomar acciones decisivas hacia la construcción de políticas sociales auténticamente universales que ofrezcan niveles de protección social aceptables para toda la población.

Palabras clave: Salud, pensiones, universalismo, México.

Introducción

La política social de tipo universalista tiende a asociarse con gobiernos de izquierda. En el que quizá sea la obra más influyente en la historia del estudio reciente de la política social, Esping-Andersen (1990) identificó al universalismo como una de las principales características que distinguía a los regímenes de bienestar social-demócratas presentes en países escandinavos de los regímenes del resto de los países capitalistas avanzados. En América Latina reformas de corte universalista también han sido vinculadas con iniciativas provenientes de gobiernos, partidos políticos, movimientos u organizaciones de izquierda (Sánchez-Ancochea y Martínez Franzoni, 2018; Ferrero y Velázquez Leyer, 2015; Pribble 2013; Huber y Stephens, 2012). En el caso de México, se afirma que, en 2018, por primera vez en la historia, un gobierno de izquierda fue elegido democráticamente. El presente capítulo analiza el grado en el que las reformas de política social de ese gobierno han representado avances hacia el universalismo, asumiendo éste como un objetivo deseable de cualquier gobierno que se defina como de orientación izquierdista.

El análisis aplica el marco analítico de universalismo y arquitecturas de política pública desarrollado por Martínez Franzoni y Sánchez-Ancochea (2016). Estos autores definen la política social universal como aquella que llega a toda la población con transferencias y servicios generosos, sin la necesidad de recurrir a los mercados, lo que se puede evaluar en función de tres dimensiones: cobertura de la población, generosidad de los niveles de prestaciones y equidad en la provisión de los beneficios. Se elige este marco analítico porque ofrece una conceptualización del universalismo concreta, realista, gradual y acorde a las características de los estados y las sociedades contemporáneas.

El estudio compara el desarrollo y los resultados en dos áreas de política social para las cuales se han fijado fines universalistas: las pensiones de retiro y vejez, y la atención a la salud. El análisis demuestra que, si bien por un lado se puede establecer cierta trayectoria hacia el universalismo como continuidad de reformas originadas hace más de una década desde la misma izquierda, por otro lado, los cambios en el campo de la salud representan cierta regresión hacia un sistema posiblemente aún más fragmentado que el anterior que se pretendió mejorar.

El capítulo se divide de la siguiente manera. En la siguiente sección se presentan las diferentes conceptualizaciones de universalismo identificadas en la literatura y se describe el marco analítico que se aplica en este estudio. Posteriormente se describen las reformas de pensiones y salud introducidas para el gobierno federal que inició en diciembre de 2018 y se presentan las arquitecturas de políticas públicas resultantes de ambas. A continuación, se comparan los niveles de universalismo alcanzados por las reformas en función de la interacción de los instrumentos de las arquitecturas. En la última sección se ofrecen algunas reflexiones finales.

El concepto de universalismo y el marco analítico de arquitecturas de políticas públicas

El universalismo en la política social es considerado como un fin deseable para combatir la pobreza, reducir la desigualdad y promover la solidaridad social. Entre las ventajas señaladas en la literatura académica de los programas universales sobre programas focalizados o contributivos se encuentran la posibilidad de aumentar la cantidad de recursos que se redistribuyen hacia la población en situación de pobreza, la generación de mayor apoyo político hacia la política social redistributiva y el impulso a la construcción de ciudadanía y cohesión social, entre otras (Béland et al., 2019; Martínez Franzoni y Sánchez-Ancochea, 2016; Huber y Stephens, 2012; Sen, 1999; Korpi y Palme, 1998). No obstante, no existe una definición única de universalismo y se pueden identificar diferentes conceptualizaciones de los parámetros que se pueden fijar para su desarrollo y medición.

Una perspectiva interpreta el universalismo como el establecimiento de la elegibilidad a un programa social como un derecho de ciudadanía instaurado en la legislación, con transferencias y servicios financiados por impuestos generales, a diferencia de los programas focalizados o contributivos (Béland, 2010; Esping-Andersen, 1990). Sin embargo, la instauración del derecho legal a un programa no significa que se ofrezca acceso real a los servicios y prestaciones que ofrece, situación que en la práctica ocurre con frecuencia, más aún en contextos de debilidad institucional como los que prevalecen en América Latina (Brinks et al., 2020).

El concepto de universalismo básico pretende cubrir dicho hueco. Bajo esta perspectiva, ante las limitaciones fiscales y administrativas de los países latinoamericanos, los gobiernos deben concentrarse en priorizar el acceso a un conjunto de prestaciones básicas para toda la población, para posteriormente de manera gradual buscar la ampliación de la protección hacia niveles superiores.1 La limitación de este enfoque es que su aplicación puede reproducir la focalización, al producir una oferta de prestaciones limitada y de baja calidad, que sólo acaban utilizando las personas de bajos ingresos, al mismo tiempo que en un tiempo presente las deja sin una protección integral, obstruyendo la generación de recursos políticos y fiscales necesarios para el incremento gradual de la provisión social por encima de niveles básicos (Martínez Franzoni y Sánchez-Ancochea, 2016).

Martínez Franzoni y Sánchez-Ancochea (2016, 2018) desarrollan un marco alterno para la conceptualización del universalismo, que no lo analiza exclusivamente a partir de su punto de entrada, es decir, como el establecimiento del acceso a prestaciones sociales como derechos legales, si no como los resultados de la interacción de los instrumentos de la arquitectura con fines maximalistas, a diferencia del universalismo básico que puede fijar objetivos minimalistas. La arquitectura de un sector de política pública se compone de cinco elementos: criterios de elegibilidad, prestaciones, financiamiento, administración y opciones de mercado,2 cuya interacción produce el nivel de universalismo de la política, o su opuesto, la segmentación social. El resultado se establece con base en tres dimensiones: cobertura masiva de la población, elevada generosidad de la oferta pública y alta equidad de la provisión de prestaciones. El enfoque evita los riesgos de conceptualizar al universalismo como una cuestión de formalidad legal que ignora las complejidades del diseño e implementación de la política pública, así como de caer en la focalización implícita del universalismo básico sin perder el realismo y gradualismo necesarios en cualquier contexto, pero quizá aún más en el latinoamericano. Por ello, éste es el marco analítico que se adopta en el presente estudio.

Las reformas de salud y pensiones

En 2018, por primera vez en la historia de México, un candidato postulado por un partido identificado con la izquierda triunfó en elecciones presidenciales consideradas justas y democráticas. Las reformas de política social han constituido un elemento central en la agenda de este gobierno. La gran mayoría de ellas han consistido en la creación de programas focalizados de transferencias para diferentes grupos de población, los cuales han sustituido al programa de transferencias condicionadas que había constituido uno de los elementos centrales de la política social desde 1997.3 Entre todos los cambios, posiblemente los únicos en los que se pueden apreciar intenciones universalistas son la expansión de las pensiones no contributivas, anunciada desde los primeros días posteriores a la elección y adoptada a partir de 2019, y la sustitución de un programa de seguro voluntario de salud por uno con acceso como un derecho de ciudanía, anunciada e introducida a principios de 2020.

La reforma de salud

Como se describió en el apartado anterior, Martínez Franzoni y Sánchez-Ancochea (2016) proponen cinco aspectos (o instrumentos de políticas) para analizar la estructura de sistemas de salud, los cuales son: criterios de elegibilidad, financiamiento, beneficios, prestación de servicios y regulación de opciones de mercado. Con base en lo anterior, se identifican las principales características de la arquitectura general del sistema público de salud en México, a la luz de la reforma de salud puesta en práctica en 2020. Esta reforma se refiere a la creación del Insabi en sustitución del llamado Seguro Popular que operó de 2004 a 2019, con el fin de proveer servicios de salud a la población sin seguridad social.

Las principales características de dicha arquitectura se resumen en la tabla 1.3. Esta tabla también incluye al Seguro Popular, con el fin de observar de manera sintética los principales cambios en el sistema de salud a consecuencia de la mencionada reforma.

Los criterios de elegibilidad varían en cada esquema o subsistema. El aseguramiento es obligatorio en los diferentes esquemas de seguro público vinculados al empleo sector privado y público. El seguro del Instituto Mexicano del Seguro Social (imss), además cubrir a todos los empleados del sector privado bajo el denominado régimen obligatorio, incorpora a otros sectores de la población mediante el régimen voluntario (para las familias que decidan contribuir al imss), y el facultativo, el cual cubre a estudiantes de educación media superior y superior de instituciones públicas (imss, 1997). El denominado imss-Bienestar cubre a personas de zonas rurales, como se hizo mención antes. El Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (issste) asegura a todos los funcionarios públicos federales. Los empleados de los gobiernos estatales y municipales pueden estar asegurados por el imss o el issste a través de convenios específicos firmados con cualquiera de las agencias. Asimismo, algunos gobiernos estatales tienen sus propios esquemas de seguro público.

Tabla 3.1. Principales características del sistema de salud público en México

| Elegibilidad | Beneficios | Financiamiento | Administración | Sector Privado |

| Seguro obligatorio de los trabajadores del sector privado y sus familias. | Todas las intervenciones y medicinas. | Contribución tripartita. | IMSS. | Contratación de servicios privados; deducciones fiscales al gasto privado. |

| Seguro obligatorio a funcionarios y familias. | Todas las intervenciones y medicinas. | Contribución tripartita. | ISSSTE, Sedena, Secretaría de Marina, institutos de seguridad estatales. | |

| Esquema para toda la población sin seguridad social: Insabi (2020-presente). | Todas las intervenciones y medicinas en el primer y segundo nivel y, progresivamente, en el tercer nivel. | Federación y las entidades federativas. | Federación o secretarías estatales de salud. |

Los trabajadores de Petróleos Mexicanos (Pemex), las secretarías de Marina y el Ejército cuentan con sus respectivos esquemas de aseguramiento. La cobertura de servicios de salud se extiende a los dependientes económicos del personal asegurado en cada esquema. Además del pago de las contribuciones correspondientes por parte del personal asegurado, no hay otros criterios de elegibilidad. Finalmente, toda la población mexicana que no cuenta con ningún tipo de seguridad social tiene derecho a recibir cobertura médica en el Insabi, sin otro criterio de elegibilidad.

En lo que respecta al financiamiento, la atención médica del imss se financia con contribuciones tripartitas de empleadores, empleados y el gobierno federal. Hay diferentes esquemas de tasas de contribución que los trabajadores y empleadores pagan al imss, las cuales varían en función del tipo de seguro y del sujeto obligado, e incluyen pagos en pesos por trabajador (cuotas fijas), pagos en función del salario base de cotización (cuotas proporcionales) y cuotas excedentes (imss, 1997). El issste se financia con contribuciones tripartitas pagadas por los trabajadores, el gobierno y el empleador, es decir, la organización gubernamental donde cada trabajador está empleado (issste, 2007). Los esquemas del ejército, la marina y para los trabajadores petroleros se financian íntegramente con contribuciones gubernamentales de los ingresos generales. En el caso del Insabi, se financia con impuestos generales.

La amplitud de beneficios también varía en cada esquema. Todos los esquemas de aseguramiento público obligatorio (imss, issste, etc.) brindan servicios primarios, secundarios y atención terciaria para todas las enfermedades, así como el suministro de medicamentos sin costo para el paciente en el punto de servicio (imss, 1997; issste, 2007). El Insabi contempla brindar todos los servicios, así como los medicamentos, sin costo para el paciente en el punto de servicio, de manera gradual. En 2020, la prestación gratuita de servicios médicos y medicamentos sólo se realizó para los servicios de primer y segundo nivel de atención.

En cuanto a la prestación de los servicios, en los esquemas de seguro social, las distintas organizaciones públicas actúan como aseguradores y proveedores de servicios. Cada esquema opera por separado con su propio marco legal, políticas, infraestructura, recursos y personal. El imss y el issste son administrados por organismos autónomos del gobierno federal, así como los servicios para los trabajadores militares y petroleros (imss, 1997; issste, 2007; Pemex, 2017). La Secretaría de Salud federal se encarga de la administración del Insabi, así como de su coordinación con los gobiernos estatales, en el caso del esquema descentralizado. Así, la prestación de servicios de salud se realiza mediante la red pública de hospitales y clínicas operados por el gobierno federal o por los gobiernos estatales, según corresponda (Insabi, 2020).

Finalmente, en lo que respecta a las opciones de mercado, el seguro público únicamente ofrece opción de salida voluntaria cuando el suministro de servicios se considera insuficiente, en cuyo caso los servicios se pueden contratar a hospitales privados. En el caso del imss, existe la posibilidad de reembolsar las cotizaciones del seguro médico a los empleadores que brindan servicios de salud a sus empleados. No obstante, el uso de estas opciones es muy limitado (Bernales-Baksai y Velázquez Leyer, 2022); la contratación de servicios con proveedores privados no es una opción dada a los pacientes, sino que es una prerrogativa de la aseguradora pública.

Además, la legislación tributaria establece la deducibilidad de ciertos gastos en salud realizados en el sector privado. Los montos erogados en servicios de salud se pueden deducir de impuestos, los cuales se aplican para gastos de bolsillo, en el caso de personas físicas, y para seguros privados, en el caso de particulares y empresas que puedan ofrecerlo como beneficio laboral a sus empleados (Bernales-Baksai y Velázquez Leyer, 2022). Así, los contribuyentes pueden deducir ciertos gastos médicos al momento de presentar su declaración anual de impuestos.

La reforma de pensiones

El sistema de pensiones de vejez se expandió gradualmente durante el siglo xx con programas para diferentes categorías de trabajadores. El primer programa se creó en 1925 con la Ley de Pensiones Civiles y Retiro, que estableció fondos de pensiones para servidores públicos. En 1943 se promulgó la Ley del Seguro Social (lss) y se fundó el imss, con lo que se creó el esquema de pensiones para empleados del sector privado. En 1960 se fundó el issste, entre cuyas funciones se incluyó la administración del esquema de pensiones para empleados del sector público. También se crearon programas especiales para trabajadores de la compañía estatal de petróleo, de los militares y de la compañía de electricidad, aunque este último fue eventualmente absorbido por el imss. Todos estos programas consistían en esquemas de reparto de beneficios definidos, financiados con contribuciones de los trabajadores, empleadores y el Estado, pero con diferencias en la edad pensionable, tanto en los criterios de elegibilidad como en los montos de pensiones entre empleados del sector privado y empleados públicos, con estos últimos disfrutando de condiciones más generosas (Martínez Aviña 2020, Azuara et al., 2019).

Tabla 3. Arquitectura de política de pensiones de retiro y vejez, 2021a

| Elegibilidad | Prestaciones | Financiamiento | Administración | Opciones de mercado |

| Esquema no contributivo como derecho para toda la población a partir de los 65 años. | Pensión mensual $1 550. | Impuestos generales. | Sebien. | Deducción del impuesto sobre la renta de contribuciones a fondos de pensiones privados para cualquier contribuyente. |

| Esquema contributivo obligatorio para empleados en el sector privado con edad pensionable a partir de los 60 años y 500 semanas de contribución para asegurados hasta 1997 / 1 000 semanas de contribución para asegurados a partir de 1997. | Pensión mensual garantizada $4 345 / asegurados hasta 1997, pensión de cesantía en edad avanzada 75% de pensión de vejez a los 60 años, aumentos en porcentaje hasta los 64 años, pensión de vejez mensual promedio de las últimas 250 semanas de cotización / asegurados a partir de 1997, monto de renta vitalicia dependiente del saldo de la cuenta individual. | Contribuciones tripartitas del trabajador, empleador y el Estado. | IMSS, organismo descentralizado del gobierno federal administrado por representantes de los trabajadores (sindicatos), empleadores (cámaras empresariales) y el gobierno federal | Administración de fondos de pensiones por parte de compañías privadas / Pago de pensiones bajo esquema previo a 1997 por parte del imss; pago de pensiones bajo esquema 1997 por parte de compañías aseguradoras privadas. |

| Esquema contributivo para servidores públicos con pensión de retiro a partir de los 55 años y 15 años de contribuciones para asegurados bajo régimen previo a 2007 / edad pensionable a partir de los 60 años para asegurados bajo régimen reformado en 2007. | Pensión mensual garantizada de $5 127 / asegurados bajo régimen previo a 2007, montos diferentes dependiendo de edad y años de contribución desde 50% de promedio del salario de últimos 15 años hasta 100% de último salario / asegurados bajo régimen reformado en 2007, monto de renta vitalicia dependiente del saldo de la cuenta individual. | Contribuciones tripartitas del trabajador, empleador (dependencia de gobierno) y el Estado. | ISSSTE, organismo descentralizado del gobierno federal administrado por representantes de los trabajadores (sindicatos) y el gobierno federal. | Opción de administración de fondos de pensiones por parte de compañías privadas a elección del trabajador asegurado hasta 2007 / pago de pensiones por compañías privadas a elección del trabajador asegurado hasta 2007. |

a El esquema de pensiones del gobierno federal para trabajadores petroleros y militares no se muestra por falta de espacio, no obstante, su alcance es mucho menor. Además, existen más de 1 000 esquemas públicos de menores dimensiones para diferentes categorías de empleados de empresas del poder judicial, de gobiernos estatales y municipales y de universidades públicas. En muchos casos no es posible trazar su arquitectura, ya que la información de las condiciones con las que operan no se encuentra disponible al público (Azuara et al., 2019).

En 1997 se reformó la lss para introducir esquemas de capitalización individual y contribuciones definidas. La reforma transfirió la administración de los fondos individuales de pensiones a compañías privadas que específicamente se crearon para ese fin, llamadas Administradoras de Fondos para el Retiro (Afore) y el pago de las pensiones a compañías aseguradoras privadas con la contratación de una renta vitalicia cuyo monto dependía del saldo de la cuenta individual, aunque el cobro de las contribuciones continuó a cargo del imss. Los trabajadores que habían sido asegurados antes de la entrada en vigor de la reforma conservaron el derecho a elegir pensionarse bajo las condiciones del nuevo o el anterior esquema. En 2007, el esquema del issste se reformó en el mismo sentido, disminuyendo su generosidad, al igual que el esquema para trabajadores petroleros en 2017. A diferencia de la reforma a la lss, la reforma del issste otorgó el derecho a cada servidor público de elegir continuar con la administración de sus fondos de pensiones bajo el esquema de reparto. En todos los casos se fijó una pensión mínima garantizada para los trabajadores que cumplieran con las semanas de cotización requeridas, sin importar si el saldo de la cuenta individual era suficiente para contratar una renta vitalicia con una compañía aseguradora (Martínez Aviña, 2020, Azuara et al., 2019, imss, 1997, issste, 2007).

El primer programa de pensiones no contributivas o pensiones sociales de vejez en el país se introdujo a nivel subnacional en 2003 en el Distrito Federal (hoy Ciudad de México). En 2006 se creó el primer programa a nivel nacional, focalizado en adultos mayores sin pensión contributiva habitantes de zonas rurales de 2 500 habitantes o menos, con la edad pensionable de 70 años. En 2008 y 2009 la cobertura se amplió a comunidades menores de 20 000 y 30 000 habitantes, respectivamente, y finalmente en 2013 a todo el país, además de que la edad pensionable se redujo a 65 años. En 2019 la cobertura se amplió a los beneficiarios de pensiones de seguro social y se incrementó el monto de la pensión, aunque la edad pensionable se estableció en 68 años, como existía antes de 2013, con excepción de habitantes de comunidades indígenas y afrodescendientes, para quienes se conservó la edad de 65 años. En 2021 la edad pensionable se volvió a fijar en 65 años para todos los habitantes del país (sb, 2021, Willlmore, 2014).

La tabla 3.2 muestra la arquitectura del sistema de pensiones en 2021. Se pueden apreciar diferencias significativas entre todos los esquemas. El esquema para servidores públicos continúa siendo el más generoso a pesar de la reforma que buscó igualarlo con el esquema del imss. No obstante, aunque con un monto inferior a la pensión mínima garantizada de los esquemas contributivos, la introducción y ampliación de las pensiones sociales estarían garantizando un ingreso igual para todos los adultos mayores del país a partir de los 65 años. El siguiente capítulo analiza y compara los resultados de las arquitecturas de salud y pensiones en función de sus niveles de cobertura, generosidad y equidad.

El análisis de la arquitectura muestra un esquema fragmentado con diferentes niveles de prestaciones para diferentes grupos de la población. La elegibilidad depende de la categoría del mercado laboral de la persona, si bien es cierto que toda la población tendría derecho a una pensión no contributiva, sólo empleados asegurados en el sector formal tendrían acceso a una pensión contributiva de mayor monto, y dentro de estos, los servidores públicos estarían accediendo a prestaciones más generosas. No obstante, se debe tomar en cuenta que los empleados formales contribuyen durante su vida laboral activa a financiar su pensión. El sector privado desempeña un rol importante en los esquemas contributivos reformados, al administrar las cuentas individuales en las que se depositan las contribuciones de todos los empleados del sector privado, y ofrecer esta modalidad de administración para servidores públicos que hayan sido asegurados en o antes de 2007, además de pagar las pensiones bajo los regímenes reformados.

Efectos de las arquitecturas de salud y de pensiones

La presente sección analiza los efectos de las arquitecturas en las tres dimensiones de cobertura masiva, generosidad y equidad propuestas por Sánchez-Ancochea y Martínez Franzoni (2018). El análisis de las tres dimensiones permite discernir los niveles de universalismo generados por el diseño de las políticas sociales.

Efectos de la política de salud

En esta sección se hace un breve análisis de los resultados del sistema público de salud en términos de tres dimensiones: cobertura, generosidad y equidad con el fin de valorar su progreso hacia el universalismo en la provisión de servicios de salud en México. Como se explicó en el apartado anterior, el análisis se basa en el marco desarrollado por Martínez Franzoni y Sánchez-

Ancochea (2016, 2018), incorporando indicadores considerados relevantes para dicho análisis. La tabla 3.3 resume los resultados en dichas dimensiones.

Tabla 3. Principales indicadores de avances en universalidad del sistema de salud (2020)

| Dimensión | Indicadores | Indicadores Insabi (2020) | Indicadores Seguro Popular (2018) |

| Cobertura | Porcentaje de la población derechohabiente. |

- Total: 98.91%

- IMSS: 51.03%

- Insabi: 35.47%

- ISSSTE: 8.84%

- Pemex, sdn o sm: 1.29%

- IMSS-Bienestar: 1.04%

- Otros: % 1.24 (INEGI, 2021). |

Total: 86.8%

- IMSS: 36.3%

- Seguro Popular: 39.3%

- ISSSTE: 5.6%

- Otra institución pública: 4.3%

- Institución privada. 1.1% (INEGI, 2018. Datos para 2017). |

| Porcentaje de población con carencia por acceso a los servicios de salud. | 16.19% en 2020 (Coneval, 2021). | 15.21% (Coneval, 2021). | |

| Porcentaje total de población que buscó atención médica y se atendió en el sector privado. | 56% (Ensanut, 2019). | 43.2% (servicios ambulatorios) (Ensanut, 2020). | |

| Generosidad | Porcentaje de gasto público en salud en relación con el pib. | 2.67 % (Méndez, 2020). | 2.5% (Méndez, 2020). |

| Gasto de bolsillo per cápita. | $2 358 (Llanos y Méndez, 2021). | $3 300 (Llanos y Méndez, 2021). | |

| Equidad | Gasto público per cápita en salud. |

- IMSS: $4 600

- Insabi: $3 258

- ISSSTE: $4 648

- Pemex, sdn o sm: $11 131

- IMSS-Bienestar: $1 060 (Méndez, 2020). |

- IMSS: $4 005

- Seguro Popular: $3 055

- ISSSTE: $4 123

- Pemex, SDN o SM: $12 143

- IMSS-Bienestar: $906 (CIEP, 2019). |

(a) Cobertura masiva

La cobertura se refiere a la proporción de personas con derecho a los servicios de salud (Martínez Franzoni y Sánchez-Ancochea, 2018). En 2020 la cobertura alcanzó 98.91% (inegi, 2021) de la población, mientras que, en 2017, fue de 82% (inegi, 2019). Como ya se hizo mención, a partir de ese año el Insabi cubre a toda la población que no está cubierta con algún esquema de seguridad social. Es decir, formalmente la cobertura es universal, lo cual significa un avance en la universalización en términos de cobertura masiva. Además, en 2020, había 92.6 millones de afiliados y afiliadas a alguna institución de salud, de éstas, 51.0% estaban afiliadas al imss, 35.5% al Insabi, 7.7% al issste y el resto a Pemex, Sedena o Marina, imss Bienestar, instituciones privadas y otras instituciones (inegi, 2021, p. 7).

Sin embargo, algunos indicadores relacionados con el acceso efectivo a los servicios de salud revelan retrocesos al respecto. El Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) reporta el indicador de carencia por acceso a los servicios de salud. Para realizar este indicador se pregunta directamente a las personas si están afiliadas, inscritas o tienen derecho a recibir servicios de salud en una institución pública o privada. Así, dicho indicador reporta al porcentaje de personas que dijeron no estar afiliadas, inscritas o tener derecho a recibir servicios de salud en una institución pública o privada. A escala nacional, entre 2018 y 2020 se observó un aumento de la población con carencia por acceso a los servicios de salud de 15.21 a 16.19% (Coneval, 2021). Cabe destacar que, para el cálculo de este indicador, el Coneval uso los datos de la Encuesta de Ingreso-Gasto de los Hogares del Instituto Nacional de Estadística, Geografía e Informática para 2020 (inegi, 2020). Ese año coincidió con el primer año de la contingencia sanitaria por el COVID-19, así como con el primer año del proceso de transición administrativa y operativa de la creación del Insabi, en sustitución del Seguro Popular.

Las cifras sugieren que la crisis sanitaria y los cambios institucionales tuvieron un impacto negativo tanto en la percepción de las personas en cuanto a su filiación como en su acceso efectivo a servicios de salud. En relación con el uso de servicios médicos, los datos oficiales revelan que, en general, la proporción de población que tuvo alguna necesidad de atención médica y recurrió al sector privado aumentó entre 2018-2019 y 2020. En 2018, del total de consultas que reportó la población en servicios ambulatorios, 56.8% fueron proporcionadas en el sector público (incluyendo la seguridad social) y 43.2% en el sector privado (Ensanut, 2019). En 2020, a escala nacional, 56% de la población se atendió en servicios privados (36.8% en un consultorio, clínica u hospital privado y 19.2% en consultorios adyacentes a farmacias) y el resto en el sector público (21.7% en el imss, 15.1% en la Secretaría de Salud (ss), 4.4% en el issste y 2.8% en otros) (Ensanut, 2020).

Aunque a diferencia de 2018, los datos de 2020 no distinguen entre servicios ambulatorios y de hospitalización, las cifras anteriores sugieren un aumento en el uso de servicios privados entre un año y otro. En este sentido, el acceso efectivo a los servicios públicos se redujo durante 2020, en el marco de la pandemia por COVID-19 y del primer año de implementación de la reforma de salud.

(b) Generosidad de beneficios

El grado de generosidad de los sistemas públicos de salud se refiere a la amplitud y calidad de los servicios realmente disponibles y accesibles para la población (Martínez Franzoni y Sánchez-Ancochea, 2018). Para este análisis, los indicadores de gasto público representan una primera aproximación para apreciar el grado de generosidad del sistema público de salud en México. Para tener un parámetro internacional en cuanto al grado de generosidad del sistema de salud mexicano hay que considerar que los países que más han avanzado hacia la cobertura universal tienen un gasto público en salud de 6% o más del producto interno bruto (pib) (ops, 2018). En México el gasto en salud ha sido crónicamente bajo durante décadas. En particular, durante la última década el gasto en salud alcanzó su punto máximo en 2013, con 2.87% del pib y, desde entonces, comenzó a descender; en 2019, fue de 2.55% del pib (Méndez, 2020).

El gasto de bolsillo que las personas realizan en servicios de salud también es otro indicador relevante para valorar la generosidad de los servicios públicos de salud, ya que un alto gasto de bolsillo significa que las personas tienen que cubrir con sus propios recursos la totalidad o una parte significativa de los servicios de salud que requieren, por necesidad o preferencia personal. El gasto de bolsillo se refiere al gasto directo de los consumidores en productos y servicios de atención sanitaria, que, en general, incluye consultas, hospitalizaciones, medicamentos, estudios de laboratorio o gabinete, procedimientos ambulatorios y medicamentos, entre otros. Este gasto excluye las erogaciones realizadas por concepto de seguros privados y los reembolsos producto del uso de éstos (Coneval, 2021). En México, el gasto de bolsillo promedio por persona aumentó de $2 358 en 2018 a $3 300 en 2020 (Llanos y Méndez, 2021). El mayor incremento porcentual se registró en el gasto de medicamentos, que aumentó 68%, al pasar de $376 pesos en 2018 a $632 en 2020 (Méndez, 2020).

(c) Equidad en el acceso a la sanidad

Martínez Franzoni y Sánchez-Ancochea (2018) definen la equidad como la uniformidad en la distribución de la cobertura y la generosidad de las prestaciones entre grupos de población. Las diferencias en el gasto per cápita entre los distintos esquemas de aseguramiento es un indicador de inequidades en términos de cobertura y calidad de servicios públicos de salud en México. Si bien las diferencias de gasto per cápita entre distintos subsistemas públicos se han reducido en la última década, particularmente en los tres principales (imss, Insabi o Seguro Popular, e issste (Méndez, 2020), las desigualdades al respecto continuaron en 2020. En este año el gasto en salud per cápita para la población derechohabiente del imss fue de $4 600; para la del issste, $4 648; para la del Insabi $3 258; para la de los servicios de salud de Pemex, de la Secretaría de la Defensa Nacional o de la Secretaría de Marina, $11 131, y para la del imss-Bienestar: $1 060. Como se puede observar, los servicios del sector militar y marina tuvieron el gasto per cápita en salud más alto, mientras que la del imss-Bienestar, que está dirigido a la población más pobre en zonas rurales, reportó el gasto más bajo. Los esquemas públicos concentran la gran mayoría de la población asegurada (imss, Insabi e issste) registraron menos diferencias en cuanto al gasto per cápita en 2020.

Efectos de la política de pensiones

El desarrollo de las pensiones no contributivas refleja pasos graduales hacia su universalización, habiendo pasado de un esquema focalizado en adultos mayores en situación de pobreza a un esquema que pretende otorgar ingresos a todos los residentes del país. No obstante, persiste la fragmentación y la desigualdad de la política pública, con diferencias significativas en los niveles de protección ofrecidos a beneficiarios de los esquemas contributivos. Cabe señalar que, si bien es cierto que aparentemente el papel que desempeña el sector privado es mínimo, dada la limitada cobertura y generosidad de todos los esquemas públicos, un grupo considerable de adultos mayores en el país deben continuar activos en el mercado laboral o bien depender de apoyos familiares para su manutención.

(a) Cobertura masiva

El Censo General de Población de 2020 registró 15.1 millones de adultos mayores de 60 años o más, 12% de la población total (inegi 2021a). Las personas que en 2021 reciben una pensión no contributiva de vejez ascienden a 8.1 millones y las que reciben una pensión contributiva por retiro o vejez del imss o issste a 3.5 millones. Estas cantidades no son sumables, ya que los criterios de elegibilidad no establecen la incompatibilidad entre ambos tipos de pensiones. La tabla 3.4 muestra los porcentajes de cobertura de los tres esquemas, calculados sobre la población total reportada en el censo de 2020.

Tabla 3. Cobertura de pensiones públicas, 2021

| Esquema | Pensionados | Cobertura |

| No contributivo | 8 149 895 | 79%a |

| Contributivo imssb | 2 483 309c | 16%d |

| Contributivo issstee | 982 068f | 6% |

a Cobertura de la población nacional de adultos mayores de 65 o más años, población objetivo definida por los criterios de elegibilidad.

b Pensionados del seguro de retiro, cesantía en edad avanzada o vejez bajo el régimen 1973. No incluye pensionados de los seguros de riesgos de trabajo o invalidez y vida que pudieran contar con 60 o más años.

c Cifra de 2020.

d Cobertura de la población nacional de adultos mayores de 60 o más años, conforme a la edad en la cual se puede adquirir la elegibilidad a una pensión por cesantía en edad avanzada.

e Pensionados por jubilación, retiro por edad y tiempo de servicio e invalidez más concesiones de pensiones del seguro de retiro, cesantía en edad avanzada y vejez. No incluye otros tipos de pensionados que pudieran contar con 60 o más años.

f Por los criterios de elegibilidad, pueden existir pensionados de menos de 60 años.

Antes de 2006 el programa nacional de pensiones no contributivas no existía, pero en 2021 representa 70% del total de las pensiones de retiro y vejez otorgadas por los tres principales esquemas del país. Independientemente de la eliminación de su incompatibilidad con pensiones contributivas, el progreso hacia una cobertura masiva de las pensiones no contributivas se aceleró durante la presente administración, incrementado su número es más de 60% en relación con 2018, cuando se registraban 4.9 millones de pensiones de este esquema. En contraste, la cobertura de las pensiones contributivas registra incrementos menores, por ejemplo, en 2005 el programa de pensiones de retiro y vejez cubría a 12% de la población de 60 o más años, aumentando sólo cuatro puntos porcentuales en 15 años. En la presente administración se reformó la lss para disminuir el número de semanas de cotización requeridas para su elegibilidad de 1 250 a 750, considerando incrementos graduales para fijarla en 1 000 semanas en un periodo de 10 años, sin embargo, los efectos de esta medida en la cobertura aún no son medibles.

(b) Generosidad

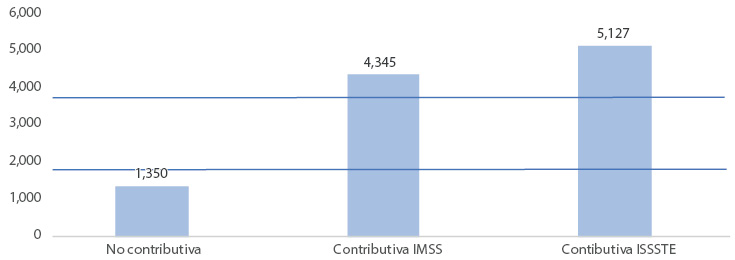

Durante la administración actual el monto de la pensión no contributiva ha aumentado de $550 mensuales en 2018 a $1 350 en 2021, mientras que las pensiones garantizadas por la lss y la lissste ascienden a $4 345 y $5 127 mensuales, respectivamente. La gráfica 3.1 compara los montos de las pensiones con los montos de las líneas de pobreza y pobreza extrema de 2021, calculadas en $3 843 y $1 850 mensuales, respectivamente.

Gráfica 3. Montos de pensión no contributiva y pensiones mínimas contributivas y líneas de pobreza y pobreza extrema, 2021

A pesar del incremento de la pensión no contributiva, su monto aún no alcanza la línea de pobreza extrema, mientras que las pensiones contributivas son considerablemente más generosas, rebasando ambas líneas de pobreza, con una mayor generosidad en los esquemas de servidores públicos. Dada la limitada cobertura de los programas contributivos, muchos adultos mayores en el país se encontrarían en situación de pobreza aun recibiendo una pensión no contributiva. El impacto limitado de la expansión de las pensiones no contributivas se refleja en el porcentaje de la población adulta mayor que debe continuar dependiendo del mercado laboral para mantener niveles de ingresos que les permitan subsistir. La tasa de participación económica de la población de 60 o más años casi no ha variado en el presente siglo, al ubicarse en 32% en 2021, comparada con 34% en 2018 antes del inicio de la actual administración y 35% en 2006 cuando se crearon las pensiones no contributivas (inegi, 2021b).

(c) Equidad

Los esquemas públicos de pensiones se encuentran estratificados por la categoría ocupacional de los potenciales beneficiarios. Menores niveles de protección se ofrecen a adultos mayores que no se incorporaron al mercado laboral formal el tiempo necesario para ser elegibles a una pensión de seguro social, ya sea porque predominantemente se desempeñaron en la economía informal o porque simplemente decidieron no ser económicamente activos. Estos grupos excluidos del sector formal de la economía (Lindvall y Rueda, 2014) constituyen la población objetivo de las reformas de política social iniciadas a principios de siglo, y cuya lógica ha reproducido el gobierno actual. A pesar de la expansión de la protección social hacia estos grupos, las desigualdades persisten, y como se observa en la gráfica 3.1 los niveles de protección ofrecidos a los trabajadores formales continúan siendo considerablemente mayores.

No obstante, se debe advertir que los trabajadores formales y sus empleadores pagan contribuciones adicionales para financiar las prestaciones que reciben de los programas de seguro social. Por ello, cualquier comparación de los niveles de prestaciones ofrecidos por el Estado a personas vinculadas al sector formal de la economía y aquellas que no lo están, debería descontar el monto de las contribuciones de los segundos (Velázquez Leyer, 2019).

Conclusiones

Este capítulo revisó las arquitecturas de pensiones de retiro y vejez y salud y sus efectos en cobertura, generosidad y equidad, a fin de estimar los avances hacia el universalismo registrados durante la presente administración. Se observan mejores resultados en el área de pensiones, en donde las pensiones no contributivas han contribuido a extender la protección del Estado a la mayoría de los adultos mayores del país, mientras que en el área de salud, una reforma con pretendido diseño universalista ha empeorado la cobertura que se ofrecía bajo el anterior programa de seguro voluntario. Sin embargo, en ambas áreas persisten las desigualdades generadas por la reproducción de un modelo de provisión social fragmentado que ofrece niveles de protección diferenciados entre personas insertadas en los sectores formal e informal de la economía, con servicios y transferencias considerablemente menos generosos para estos últimos.

Cabe comentar los enormes retos que la pandemia por COVID-19 presentó para la protección social que ofrece el Estado en México. En el campo de la salud, la pandemia reveló las deficiencias en los procesos de formulación e implementación del Insabi y creó un vacío en la provisión de servicios de salud que agravó el impacto en la población con resultados catastróficos (Velázquez Leyer, 2022). En el campo de las pensiones de vejez, el gobierno ofreció adelantos como medidas para proteger a los hogares. El problema es que los adelantos en los pagos de pensiones sólo llegaron a hogares en donde habitaban adultos mayores, y aún para esos hogares que los recibieron no representaron beneficios adicionales que permitieran ofrecer una protección efectiva ante la gravedad de las crisis. Peor aún, fuera de los adelantos de pensiones, la acción del gobierno federal para proteger a los hogares de los efectos económicos y sociales de la pandemia fue prácticamente nula (Yaschine, 2021; Velázquez Leyer, 2021).

La política social mexicana también enfrenta el reto de su sustentabilidad en un contexto en el cual los recursos para financiar programas de asistencia social son limitados. El aumento de impuestos generales, ya sean directos o indirectos, para financiar la expansión de transferencias y servicios sociales fuera de los programas de seguro social, presenta el riesgo de ahorcar el sector formal de la economía, como se ha podido observar en algunos países sudamericanos (WB, 2021). Alternativamente, la vía más conveniente, pero también la más ardua, es introducir reformas para ampliar la formalización de la economía. Cualquier gobierno mexicano debe priorizar esa vía a fin de dar pasos sólidos hacia la construcción de una política social auténticamente universal.

Bibliografía

Azuara, O., Bosch, M., García-Huitron, M., Kaplan, D. y Silva, M.T. 2019. Diagnóstico del sistema de pensiones mexicano y opciones para reformarlo. Nota Técnica IDB-TN-1651. Banco Interamericano de Desarrollo

Béland, D. 2010. What is Social Policy?, Cambridge, Polity Press.

Bernales-Baksai P. and Velázquez Leyer, R. (2022) ‘In Search of the “Authentic” Universalism in Latin American Healthcare: A Comparison of Policy Architectures and Outputs in Chile and Mexico’. Journal of Comparative Policy Analysis: Research and Practice, 24:4, 385-405.

Consejo Nacional de Evaluación de la Política de Desarrollo Social. (5 de agosto de 2021). Nota técnica sobre la carencia por acceso a los servicios de salud, 2018-2020. Coneval. https://www.coneval.org.mx/Medicion/MP/Documents/MMP_2018_2020/Notas_pobreza_2020/Nota_tecnica_sobre_la_carencia_por_acceso_a_los_servicios_de_salud_2018_2020.pdf

Consejo Nacional de Evaluación de la Política de Desarrollo Social. Módulo de indicadores de los programas y acciones de desarrollo social. Consultado el 16 de noviembre de 2021 en: http://sistemas.coneval.org.mx/SIMEPS/DetalleIndicador.aspx?pIdIndicador=20008751&pNivel=3&nMatriz=Programa%20IMSS-Bienestar&ciclo=2020&siglas=IMSS

Esping-Andresen, G. 1990. The Three Worlds of Welfare Capitalism, Cambridge, UK, Polity Press.

Encuesta Nacional de Salud y Nutrición 2018-19. (s.f.). Instituto Nacional de Salud pública, Secretaria de Salud, Gobierno de México. https://ensanut.insp.mx/encuestas/ensanut2018/doctos/informes/ensanut_2018_presentacion_resultados.pdf [29/10/2021].

Encuesta Nacional de Salud y Nutrición-Continua 2020 sobre COVID-19. Resultados nacionales. https://ensanut.insp.mx/encuestas/ensanutcontinua2020/doctos/informes/ensanutCovid19ResultadosNacionales.pdf [29/10/2021].

imss. 2020. Memoria Estadística. Instituto Mexicano del Seguro Social.

imss. 1997. Ley del Seguro Social. Instituto Mexicano del Seguro Social.

inegi. 2020. Encuesta Nacional de Ingresos y Gastos de los Hogares enigh 2020.inegi. 2021a. Censo de Población y Vivienda, Instituto Nacional de Geografía y Estadística.

inegi. 2021b. Encuesta Nacional de Ocupación y Empleo (enoe), Instituto Nacional de Geografía y Estadística.

Insabi. 2020. Instituto de Salud para el Bienestar. Insabi. Secretaria de Salud, Gobierno de México. https://www.gob.mx/insabi/articulos/instituto-de-salud-para-el-bienestar-230778

Insabi. 2021. 1er Informe Anual de Actividades. Gobierno de México. Secretaría de Salud. Instituto de Salud para el Bienestar.

isssste. 2007. Ley del Instituto de Servicios y Seguridad Social de los Trabajadores del Estado.

Lindvall, J. and Rueda, D. 2014. ‘The insider-outsider dilemma’, British Journal of Political Science, 44:2, 460-75.

Llanos, A., & Méndez, J. 2021. Interrupción de los servicios de salud por COVID-19: Implicaciones en el gasto de bolsillo. CIEP.

Martínez Aviña, J. T. 2020. Una propuesta para reformar el sistema de pensiones en México. Cuadernos de Políticas para el Bienestar 4. Conferencia Interamericana de Seguridad Social (CIss).

Martínez Franzoni, J. & Sánchez-Ancochea, D. 2016. The Quest for Universal Social Policy in the South. Cambridge: Cambridge University Press.

Martínez Franzoni, J. & Sánchez-Ancochea, D. 2018. ‘Undoing segmentation? Latin American health care policy during the economic boom’. Social Policy and Administration, 52:6, 1181-1200.

Méndez, J. 2020. Financiamiento del sistema de salud: antes, durante y después de COVID-19. CIEP. https://ciep.mx/financiamiento-del-sistema-de-salud-antes-durante-y-despues-de-covid-19/

Organización Panamericana de la Salud. (2018). Espacio fiscal para la salud en América Latina y el Caribe. Disponible en http://iris.paho.org/xmlui/bitstream/handle/123456789/34947/9789275320006_spa.pdf?sequence=1&isAllowed=y.

Petróleos Mexicanos. 2017. Estatuto Orgánico de Petróleos Mexicanos.

Presidencia. 2021. 3 Informe de Gobierno 2020-2021. Presidencia de la República.

Seguro Popular. (s.f.). Informe de resultados del spss enero-diciembre 2018. Gobierno de México. http://www.transparencia.seguro-popular.gob.mx/index.php/planes-programas-e-informes/22-planes-programas-e-informes/39-informes-de-labores-de-la-cnpss

Secretaria del Bienestar. (sb) 2021. Acuerdo por el que se modifica el diverso por el que se emiten las Reglas de Operación del Programa de Pensión para el Bienestar de las Personas Adultas Mayores, para el ejercicio fiscal 2021. Secretaría de Bienestar.

Tetelboin, C. 2020. Propuestas, avances y pandemia en la transformación del sistema de salud en México. Boletín COVID-19 Salud Pública facmed-unam. 1(12). http://dsp.facmed.unam.mx/wp-content/uploads/2013/12/COVID-19-No.12-03-Propuestas-avances-y-pandemia.pdf

Velázquez Leyer, R. 2022. ‘Las causas del reciente deterioro de los servicios públicos de salud’. IBERO. Revista de la Universidad Iberoamericana, XIII:78, 30-35.

Velázquez Leyer, R. 2021. Mexico’s Social Policy Response to COVID-19: A Path of Minimal Action. CRC 1342 COVID-19 Social Policy Response Series, 5 Bremen: CRC 1342.

Velázquez Leyer, R. 2019. ‘Aiming to keep poor Mexican families on the breadline (but no higher): the effects of minimum wage, tax and social policy between 1994 and 2012’, Social Policy and Administration, 56:5, 743-60.

Willmore, L. 2014. ‘Towards universal pension coverage in Mexico’. Pension Watch, Briefing No. 13. HelpAge International.

Yaschine, I. (2021) “Cobertura de programas sociales federales en tiempos de COVID-19”, en R. Cordera y E. Provencio (coords.) Coordenadas para el debate del desarrollo. México: PUED-unam, 178-187.