17. El Kid de la globalización: inflación y estancamiento

Dimensions

17. El Kid de la globalización: inflación y estancamiento

Hasta los años ochenta los bancos habían concentrado sus operaciones en una sola actividad, como pudiera ser otorgar créditos al comercio, préstamos hipotecarios u otras más, no tenían permitido realizar diferentes tipos de actividades bancarias. Pero a mediados de los años setenta se reformaron las leyes permitiendo a los bancos realizar todo tipo de actividades financieras y monetarias en cualquier parte del mundo, y ya en los ochenta, en plena globalización, apareció toda una serie de innovaciones financieras y bursátiles que abarcaron instrumentos tanto de cobertura de riesgo como de futuros, abriendo espacios mucho muy amplios para realizar toda clase de operaciones financieras en todo el mundo, cada vez más alejadas de la inversión física en la producción o los servicios.

Un obstáculo que se oponía al aumento de la demanda de instrumentos financieros provenía de la estabilidad de los precios y de los tipos de cambio prevalecientes hasta entonces. Dicha estabilidad y previsibilidad frenaba la demanda de derivados financieros y de instrumentos de cobertura contra riesgos simplemente porque eran mínimos los riesgos, tampoco había necesidad de realizar compras a futuro porque los precios se mantenían estables, no existía la posibilidad de devaluaciones bruscas o aumentos repentinos en los precios. Los seguros financieros eran contratados más bien para proteger las transacciones o las mercancías por la ocurrencia de alguna catástrofe natural, accidentes de transporte, de manejo o de cualquier otro tipo de percance circunstancial. Era importante romper con la estabilidad y crear una elevada y generalizada incertidumbre con inestabilidad de precios y del valor de las monedas para con ello ampliar la demanda de seguros, de instrumentos de cobertura de riesgo y de futuros. A principios de los años setenta se desencadenó una elevada inflación con la consecuente serie de devaluaciones de las monedas europeas, ofreciendo una excelente oportunidad para ensanchar los negocios financieros y de especulación en el mundo.

Como hemos visto, en la época del bienestar, entre los años cincuenta y sesenta los aumentos de salario alcanzaron los niveles más elevados dentro de la historia norteamericana, ello no provocó inflación, por el contrario, esta se mantuvo completamente deprimida, a la vez que se acompañó de incrementos más que proporcionales de la productividad y del empleo. De hecho, la mayor estabilidad de precios e incremento del empleo vivido tanto en Europa como en la Unión Americana sucedió precisamente en los años de mayores incrementos salariales. En cambio, a partir de los años setenta se frenaron los aumentos de salarios y paradójicamente los precios se tornan cada vez mayores. La inflación en la etapa de la globalización fue consecuencia no solo del afán de las empresas de reducir la parte de la riqueza social que reciben los trabajadores, sino también fue efecto de la menor productividad de los trabajadores causada por disminuir el uso de máquinas e introducir el outsourcing, que elevó el uso intensivo de la mano de obra en trabajos temporales.

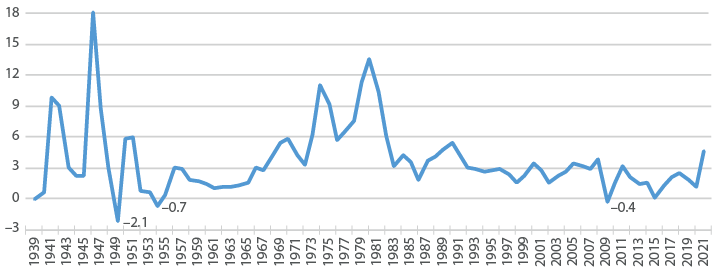

En la Segunda Guerra Mundial hubo inflación elevada solo en 1941 y 1942, posteriormente esta disminuyó a raíz de la prohibición de aumentar precios y de salarios. Al terminar la guerra se levantó la prohibición y los precios subieron en 1946 hasta 18.1%, la más alta inflación vivida por la Unión Americana después de la guerra, pero la ola de huelgas ocurridas en ese año y el aumento de salarios que le siguieron decidido por las mismas empresas para no afectar el negocio que se abría al final la guerra hizo descender los precios en 1949, –2.1%, a la vez que aumentaron los salarios. Los precios no aumentaron al subir los salarios debido a que la productividad aumentó paralela al aumento de los salarios. Entre 1952 y 1955 el aumento de precios se mantuvo por debajo de 1%; en 1954 los precios bajaron 0.7%. Entre la segunda mitad de los años cincuenta y la primera de los sesenta los precios se mantuvieron en alrededor de 2%. Pero en 1974, 1979 y 1980, a raíz de los errores de política económica ya comentados, los precios subieron por encima de 12%, posteriormente los precios volvieron a descender, pero nunca más alcanzaron los niveles de los años cincuenta y sesenta y mucho menos se acompañaron de mayor producción y empleo. No es atrevido afirmar que la inflación reciente se debe más a la caída de la oferta y de la productividad que al aumento de la demanda. La caída de precios en 2020 puede ser atribuida a la caída del consumo causada por la pandemia de covid (gráfica 17.1).

Gráfica 17.1. Variación porcentual de precios al consumidor de diciembre a diciembre, 1939-2021

El aumento de los precios en los años setenta se originó, como hemos mencionado, por errores de política económica. Después de la Segunda Guerra Mundial se dieron importantes aumentos en los salarios que elevaron la productividad y la oferta, provocando una considerable estabilidad de precios, como hemos mencionado. A finales de los sesenta el aumento del salario fue cada vez más lento, no obstante, la industria trabajaba a ritmos muy cercanos al pleno empleo. De 1965 a 1969 el desempleo pasó de 4.5 a 3.5% y en los mismos años el salario promedio anual a precios de 1982-1984 creció 1.5%, mucho menor al otorgado desde la Segunda Guerra Mundial. La menor velocidad de aumento del salario de finales de los sesenta, pese al reducido desempleo, redujo la presión en las empresas por introducir más equipos que reemplazaran mano de obra, por lo que disminuyó la demanda de máquinas de las empresas y con ello bajó la productividad de la mano de obra, frenándose así el aumento de la oferta, no obstante la demanda continuó creciendo debido entre otras cosas al aumento del gasto público atizado por la guerra de Vietnam, la carrera espacial y el auge de las inversiones transnacionales. En los mismos años de 1965 a 1969, el gasto en defensa aumentó de 50.6 mil millones de dólares a 82.5 mil millones, 63% de incremento en cuatro años (Economic Report of the President, Estados Unidos, 2016). Como resultado, la demanda aumentó mucho más que la oferta, provocando el aumento de precios.

La intervención y expansión económica norteamericana en la esfera internacional fue financiada en gran parte con emisión monetaria, lo que saturó el mercado mundial de dólares. El aumento de precios en los Estados Unidos más el exceso de dólares en el mundo empujó al alza a los precios internacionales, afectando en especial el precio mundial del petróleo. El aumento del precio del petróleo tuvo serias connotaciones políticas y económicas por haberse generado en un momento de fuerte tensión militar en el Medio Oriente,1 a la vez que el aumento de los precios del petróleo fue una reacción por parte de los países productores de petróleo para contrarrestar la pérdida del valor del petróleo vendido en dólares americanos. Ello mostró la necesidad de los Estados Unidos de elevar su influencia y grado de control sobre los países exportadores de petróleo, la cual no podía provenir solo desde su posición como consumidor, sino que tenía que convertirse en un socio importante para algunos de los principales productores de petróleo. El aumento del precio de los hidrocarburos obligó no solo a los Estados Unidos, sino al resto del mundo, a optimizar su consumo y tomar más en serio el problema de la contaminación ambiental. El Club de Roma (1968) llamó la atención mundial sobre tales tópicos y desde principios de los años setenta la industria automotriz mundial rediseñó sus modelos, ofreciendo motores más pequeños y ahorradores de combustible.

El nuevo sistema no requería elevar el consumo para aumentar las ganancias; el aumento de la ocupación y del ingreso de la población dejó de ser un mecanismo fundamental para elevar las ganancias. La globalización había encontrado una fórmula para la coexistencia exitosa del aumento extraordinario de las ganancias con mayores precios, desempleo y pobreza generalizada.