22. Formación de un nuevo orden internacional

Dimensions

22. Formación de un nuevo orden internacional

El estancamiento con inflación en el que se encuentra la economía mundial está dando lugar a la aparición de un nuevo orden económico y político internacional, no obstante, los Estados Unidos se resisten a perder su liderazgo mundial, por lo que el país ha desencadenado conflictos internacionales como la guerra ruso-ucraniana, al incitar a Rusia a invadir a Ucrania en un afán de impedir su incorporación a la otan y la posible instalación de bases militares en este último país. Igualmente intenta detener el avance económico de China realizando continuas agresiones económicas, diplomáticas y políticas contra ese país, ya iniciadas desde la era Trump. La aparición de un nuevo orden difícilmente podrá ser liderado por un solo país, como hasta ahora ha sido el caso con los Estados Unidos; el nuevo orden tampoco dará necesariamente lugar a un nuevo crecimiento, a no ser que se produzca un cambio estructural, como el ocurrido al final de la Primera Guerra Mundial que, como hemos visto, estableció por primera vez en el mundo un salario mínimo y la jornada laboral máxima de ocho horas. Hoy en día la inflación sufre un profundo estancamiento, mientras simultánea y contradictoriamente se eleva el flujo internacional de capitales y las deudas de los gobiernos alcanzan niveles nunca antes vistos, que en varios países superan la producción nacional. Actualmente, mayor inversión externa y déficit y deuda de los gobiernos no se traduce en mayor producción y estabilidad, sino por el contrario, solo ha acentuado el estancamiento y la inflación.

Junto a los Estados Unidos, los países más ricos han perdido espacios en la producción, el comercio y en el flujo mundial de capitales frente el vertiginoso crecimiento de países menos desarrollados. China en particular ha inclinado a su favor la balanza económica perjudicando en especial a los Estados Unidos; Rusia igualmente, interviene en la economía y en la política mundial a través de su oferta de abundantes recursos primarios, su presencia militar y su situación favorable de excedentes comerciales que le permiten enfrentar la agresión económica y diplomática de Occidente. La menor hegemonía norteamericana la obliga a ceder espacios para tratar de mantener a sus socios comerciales, en especial a América Latina. En el caso mexicano, no puede impedir la defensa de los intereses nacionales no acordes con los tradicionales intereses imperialistas norteamericanos, como la reciente reforma energética y la defensa de los recursos mineros y naturales en general, como lo está llevando a cabo la actual administración presidencial.

La invasión de Rusia a Ucrania no es un hecho aislado y mucho menos pasajero. En casi toda la posguerra los Estados Unidos, junto con aliados como Inglaterra y la entonces Unión Soviética, hicieron crecer parte de sus economías a través de agredir militarmente a países más pequeños y de menor capacidad militar, sin llegar al enfrentamiento directo entre ellos mismos. Más bien incentivaron el levantamiento de grupos locales apoyándolos con equipo militar y logístico, para después combatirlos directamente, como fue por ejemplo el caso de los talibanes y el grupo guerrillero de Al-Qaeda, entre otros. Las guerras locales desde la posguerra han fomentado el mercado mundial de armas, de bienes y servicios asistenciales, además del mercado negro e ilegal de todo tipo de productos. Sobran ejemplos de ello en la guerra de Corea (1950-1953), Vietnam (1955-1975), Afganistán (2001-2021), Irak (2003-2011), Yemen (2014-), entre otras múltiples agresiones militares. Incluso la promoción de las industrias bélicas no implica necesariamente apoyar grupos terroristas. En Colombia y México, por ejemplo, los Estados Unidos sostienen sus ventas de armas en el exterior al no hacer mucho por impedir el mercado ilícito de drogas en su propio país: ello favorece económica y militarmente a delincuentes que han logrado controlar una parte importante del territorio nacional. Las invasiones militares continuarán porque países poderosos hacen depender parte de su economía de la venta externa de armas. La reciente invasión rusa en territorio europeo no es la excepción, pero además los países europeos, temerosos de sufrir una posible invasión militar, han desencadenado su propia carrera armamentista.

La guerra entre Rusia y Ucrania ha dejado como grandes perdedores, además de la población directamente afectada por el conflicto, a la población trabajadora y desempleada, en tanto que el sistema capitalista globalizado, las grandes empresas, la especulación, la usura bancaria y financiera son los grandes ganadores. La guerra causó la disminución del salario real frente el aumento generalizado de la inflación en el mundo. De manera adicional se desencadenó la especulación; las exportaciones de alimentos y de otros productos disminuyeron en el mundo bajo pretexto de países exportadores de proteger su abasto interno; los medios noticiosos escasamente reportan el desabasto que sufre la población ucraniana a raíz del conflicto y el abuso de las mafias que controlan los mercados negros de todo tipo de productos, desde los más básicos como alimentos, medicinas, productos sanitarios, hasta la venta de armas. La competitividad de varios países disminuyó a raíz del aumento de los costos, el euro se devaluó, favoreciendo a exportadores como Alemania, pero encareció las compras externas de países deficitarios como España y Portugal, entre otros. Los gobiernos neoliberales protegieron a los bancos, financieros, rentistas y especuladores, bajo pretexto de controlar la inflación elevando la tasa de interés, en tanto sindicatos y agrupaciones laborales intentan de manera aislada lograr ciertos aumentos salariales y otras medidas, como el congelamiento de los precios de hidrocarburos y alimentos (Cárdenas y Navarro, 2022). Pese al aumento de las ganancias dejado por los mayores precios y la disminución del salario real a nivel mundial, esto no significa de ninguna manera mayor inversión y empleo, simplemente las ganancias aumentan y se acaparan aprovechando el revuelo de la guerra, mientras el mundo se enfrasca en una nueva recesión. Hasta ahora los trabajadores no han levantado la voz ante la ola de aumento de precios en el mundo. Los empresarios exitosamente trasladaron a los precios el aumento del precio del petróleo, de los alimentos y de otros productos ligados con el conflicto.

La invasión a Ucrania no fue ninguna decisión individual de Rusia; esta fue provocada por la otan en interés de los Estados Unidos. El pretexto fue invitar a Ucrania a pertenecer a la organización, lo que posiblemente llevaría a instalar bases militares en ese país. Es decir, utilizando la vieja práctica ya iniciada desde la Guerra Fría y alentando sentimientos progresistas, nacionalistas, independentistas o de cualquier otra índole, las grandes potencias crean pretextos para iniciar guerras e invasiones que terminan por elevar la venta de armas. Se podría pensar que esta afirmación no es válida frente a las justificaciones políticas e ideológicas antepuestas para iniciar la invasión, el hecho es que pudiendo ser concluida rápidamente la guerra se prolonga sin tener objetivos militares claros y concretos, como sucedió en otras guerras como en Vietnam, Afganistán y ahora Ucrania.

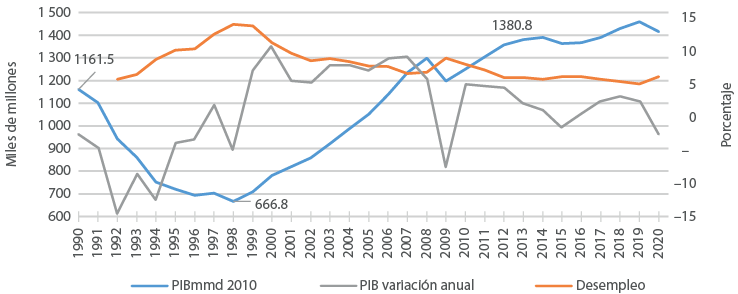

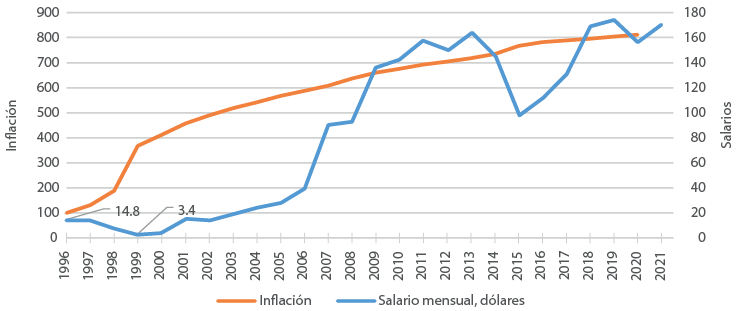

En Rusia el tránsito del estado socialista fue completamente violento y contraproducente para la población trabajadora y para la competitividad del país en su nueva integración a la economía de mercado. En 1991 la Unión Soviética dejó de existir (Paredes, 2021). El revuelo político en torno a la desintegración del régimen socialista arrojó al país a las fauces del capitalismo neoliberal. El fmi no tardó en proponer reformas totalmente contraproducentes para la industria del nuevo país. La privatización masiva de empresas provocó la desaparición de muchas de ellas, haciendo caer drásticamente la producción, el empleo y el salario. En el socialismo no había desempleo. En los ocho años de 1990 a 1998 el pib disminuyó a casi la mitad, pasó de 1 161 5 a 666.8 mil millones de dólares; de 1993 a 1998 el desempleo aumentó a más del doble, de 5.2 a 13.3% y de 1996 a 1999 el salario mínimo disminuyó más de cuatro veces al pasar de 14.8 dólares a 3.4 dólares por mes (gráfica 22.1).

Gráfica 22.1. Federación Rusa: evolución del PIB, en PPA, a precios de 2011 y porcentaje de desempleo, 1990-2020

Desempleo: porcentaje de participación total en la fuerza laboral

En 1992 el pib ruso alcanzó su nivel de crecimiento más bajo con una caída de –14.5%, posteriormente, hasta el 2000, la producción aumentó 10%, sosteniendo elevados ritmos de crecimiento hasta 2007. Pero después de este último año el país experimentó ritmos de aumento del pib cada vez más lentos.

Uno de los problemas arrojados por la liquidación y venta de las empresas públicas es que muchas de ellas se fundaron con el propósito de generar empleos y elevar el ingreso de pequeñas poblaciones de ingresos reducidos. La liquidación de esas industrias dejó sin empleos a la comunidad. La industria militar era la más competitiva del país, superando a la norteamericana en muchos casos, y al privatizarse esta pasó a manos de particulares interesados en mantenerla con altos niveles de competitividad internacional; fuera de esa industria, Rusia regresó a depender de las actividades primarias, en especial de la extracción de petróleo, la minería y los recursos naturales.

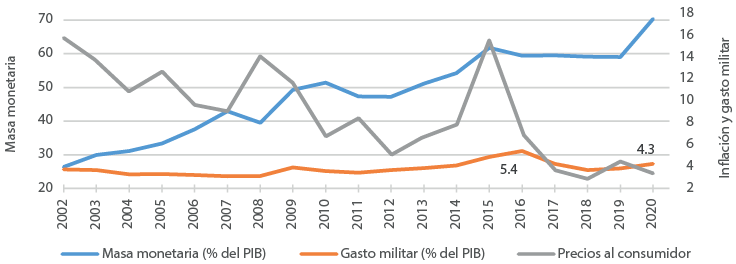

En 1993 las políticas neoliberales causaron una inflación de 874.2% y una deuda pública de casi 150% del pib. Ante el fracaso neoliberal, los hacedores rusos de política elevaron la emisión monetaria al mismo nivel o por encima del crecimiento económico. Ello no causó inflación, como lo supone casi todo el mundo, por el contrario, los precios disminuyeron hasta alcanzar niveles internacionales apenas superiores a 3%. En los años que siguieron, 2015 a 2016, el casi nulo crecimiento se podría relacionar con la menor emisión monetaria en relación con el pib, pero posterior al último año, hasta 2019, el crecimiento parece asociarse nuevamente al aumento de la emisión de dinero de poco más de 59%, respecto al pib.

La emisión monetaria como instrumento de financiamiento del gasto del gobierno está asociada en gran parte al cada vez mayor gasto militar. De 2001 a 2020 el gasto militar aumentó en relación con el pib, de 3.5, a 4.3%. En 2016 alcanzó su nivel más alto de 5.4%, respecto al pib. Al depender parte del crecimiento económico de la industria de armas se hace necesario encontrar nuevos escenarios nacionales e internacionales donde utilizar o destruir dichas armas, de ahí que la invasión a Ucrania tenga que ver no solo con un sentido de defensa de las fronteras y de la población rusa, sino que la prolongación del conflicto ayuda al crecimiento de la industria militar y con ello al de la economía en su conjunto (gráfica 22.2).

Gráfica 22.2. Rusia. Evolución de la masa monetaria, en % del PIB, del gasto militar en % del PIB y la variación anual de los precios al consumidor, 2001-2020

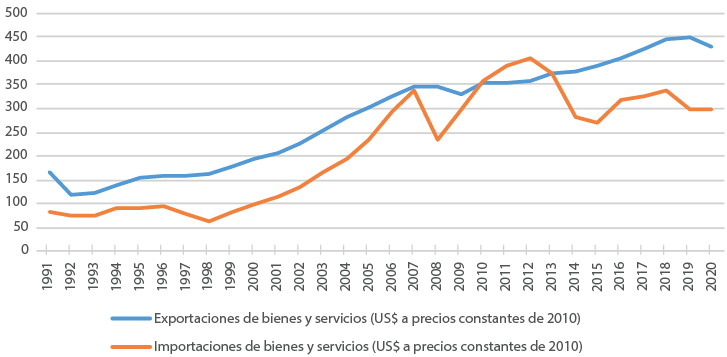

Rusia tiene una posición privilegiada en el mercado mundial debido a sus excedentes de exportación. Solo entre 2011 y 2014 el país tuvo un déficit comercial, debido a la agresión occidental de hacer caer el precio del petróleo y frenar las exportaciones rusas, pero fuera de esos años, el país ha gozado de excedentes comerciales incrementados en el último año a raíz de la guerra con Ucrania (gráfica 22.3).

Gráfica 22.3. Rusia. Evolución de las exportaciones e importaciones, 1992-2020, en miles de millones de dólares de 2010

Para la gran mayoría de los países el crecimiento está restringido por el acceso al financiamiento externo que limita la compra de recursos externos. Rusia en cambio dispone de excedentes que le permiten cubrir todo tipo de importaciones de equipo y bienes de capital, además de disponer de vastos recursos internos de tierras y materias primas. La oferta de recursos no es un problema para Rusia, más bien el problema es la falta demanda.

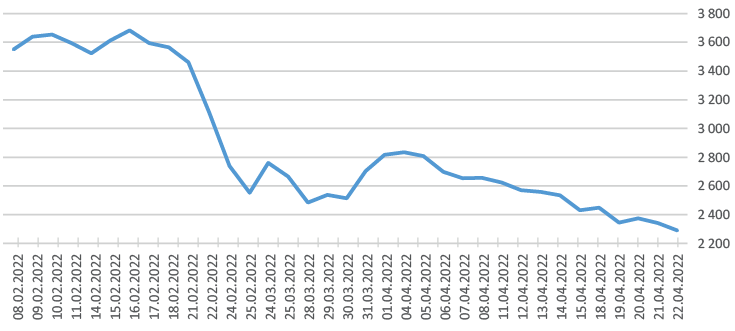

Al caer el socialismo en 1998, la deuda del gobierno aumentó a casi 150% del pib, sin lograr con ello elevar la inversión y el empleo, por el contrario, como ya se mencionó, causó una fuerte disminución de la capacidad productiva del país. En 2010 la deuda pública disminuyó a menos de 10% del pib y en 2020 esta no llega a 15% del pib. En el lado bursátil, la guerra con Ucrania resultó contraproducente al elevar la incertidumbre; la bolsa de valores rusa, MOEX, ya venía disminuyendo desde principios de 2022. La bolsa alcanzó su nivel más bajo un día después de iniciado el conflicto, el 25 de febrero de 2022, y después de una breve recuperación volvió a descender a niveles todavía más bajos. En lo que resta del año, las operaciones continuaron su tendencia descendente (gráfica 22.4).

Gráfica 22.4. Evolución diaria del índice de la bolsa de valores rusa (MOEX), del 8 de febrero al 22 de abril de 2022

En cambio, el valor del rublo frente al dólar se fortaleció, solo sufrió una fuerte devaluación al inicio del conflicto con Ucrania, el 24 de febrero de 2022, pero posteriormente inició su recuperación hasta alcanzar una mejor paridad que la existente al principio del mismo año. En ese sentido, los Estados Unidos y Europa resultaron más afectados al desencadenarse una fuerte especulación derivada del aumento del precio de los hidrocarburos y el desabasto que implica llevar a cabo el embargo comercial contra Rusia.

Como hemos mencionado, el problema del crecimiento para Rusia no es el abasto de recursos, sino más bien su demanda. El salario mínimo disminuyó con la caída del socialismo, tocando fondo hasta 1999, posteriormente el salario inició una constante recuperación hasta que en 2013 superó a la inflación. Salarios más altos, más la expansión monetaria, impulsaron el crecimiento del país. En 1988 la producción igualmente tocó fondo en su caída, pero a partir de ese año inició su recuperación hasta 2013, pasando de 668.8 mil millones de dólares a 1 380.8 mil millones de dólares. Después de este último año el salario mínimo se empezó a rezagar nuevamente con respecto al aumento de precios, lo que hizo disminuir la producción, y solo hasta 2019 el salario logró igualarse otra vez con la inflación, provocando un nuevo aumento de la producción (gráficas 22.1 y 22.5).

Gráfica 22.5. Evolución de la inflación y del salario mínimo en Rusia, 1996-2021

El salario mínimo continúa siendo muy bajo; en 2021 este era equivalente a 169.5 dólares por mes, menor al mexicano de 216.7 dólares mensuales en el mismo año y al chino en 2020, de 318.8 dólares por mes, mientras en los Estados Unidos el salario mínimo en 2021 fue de 1256.7 (https://datosmacro.expansion.com/paises/rusia/mexico/estados unidos/china). El único camino por el cual Rusia podría disminuir su dependencia de los recursos naturales es ampliar su mercado interno a través de incrementar el salario a niveles superiores a la inflación, así lo demostró su reciente experiencia como economía de mercado, cuya recuperación estuvo fuertemente ligada al aumento de los salarios y de la emisión monetaria.

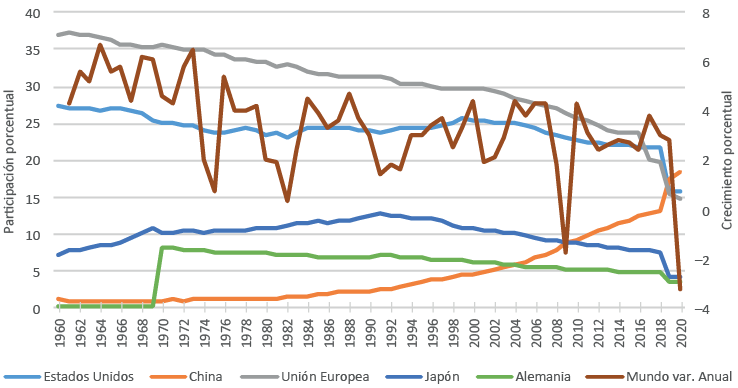

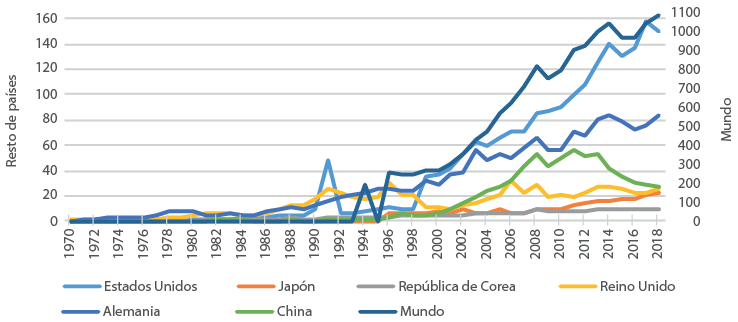

La aparición de un nuevo orden mundial se manifiesta en la menor participación de las economías más ricas en la producción, el comercio y en el financiamiento internacional. Entre los años sesenta y setenta la economía mundial alcanzó las tasas de crecimiento superiores a 6%; pero en 2020 la producción mundial disminuyó –3.3%, agravado con la pandemia del covid. Pero ya desde los años sesenta venía disminuyendo la participación de los países ricos en le producción mundial. De 1960 a 2020 la participación de los Estados Unidos en el pib mundial disminuyó de 27.5 a 15.8%, la de los países de la actual Unión Europea cayó de 37.3 a 14.9%, y de Japón saltó de 7.6 a 4%. En el mismo periodo de 1960 a 2020 China elevó su participación en la generación del pib mundial de 1.1 a 18.3%, además de la India, Corea del Sur, entre otras naciones (gráfica 22.6).

Gráfica 22.6. Crecimiento anual del PIB mundial y participación porcentual mundial de países seleccionados, 1960-2020, paridad del poder de compra en dólares de 2010

La pandemia del covid impulsó las exportaciones de países ricos debido a los pocos exportadores de vacunas para todo el mundo, en tanto que muy pocos países no ricos participaron en las ventas de vacunas contra el covid, como China, Rusia y en mucha menor medida Cuba.

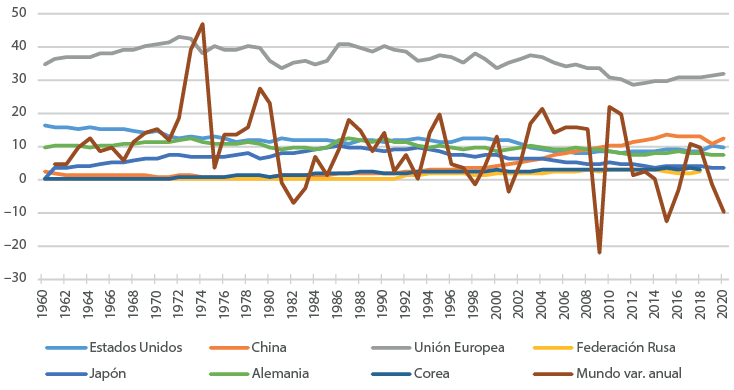

Del lado de las exportaciones, ya desde antes de la pandemia las economías más ricas venían perdiendo presencia en las ventas mundiales; en 1960 los Estados Unidos realizaban 16% de las exportaciones mundiales, pero en 2020, estas disminuyeron a 8.8%; en los primeros años, la menor presencia norteamericana en el mercado mundial fue ocupada por Japón, Alemania y otros países de la actual Unión Europea, pero en los últimos años estos también redujeron su participación en el comercio mundial. En 1973 los países de la actual Unión Europea generaban 42.9% de las exportaciones mundiales, pero a partir de entonces disminuyeron su contribución hasta caer en 2018 a 30.6%. Japón alcanzó en 1986 su punto más alto de participación en las ventas mundiales con 10.2%, pero en 2018 cayó a 3.8%. Alemania igualmente ha disminuido su participación. En cambio, China junto con otros países han elevado su participación en el mercado mundial (gráfica 22.7).

Gráfica 22.7. Variación anual de las exportaciones mundiales y participación porcentual de las exportaciones de países seleccionados en el total mundial, 1960-2020.

Por otro lado, los norteamericanos han reducido su grado de monopolio en la emisión de dólares como moneda internacional, al compartir el mercado mundial con otras monedas como el euro, el yuan y las monedas virtuales como el bitcoin, además de países como Francia, Inglaterra y China, entre otros, que utilizan sus elevadas reservas en dólares para realizar transacciones en esa moneda independientemente de la oferta norteamericana de dólares. Surgieron nuevas alianzas comerciales y nuevas instituciones internacionales sin presencia norteamericana, como sucede en el mercado asiático.

Lo anterior no quiere decir que los países más ricos hayan de ser desplazados definitivamente como líderes de la economía mundial por algunos países emergentes, más bien lo que se deja ver es una nueva localización geográfica en la que el club de los más ricos comparte el mercado mundial con países de menor desarrollo.

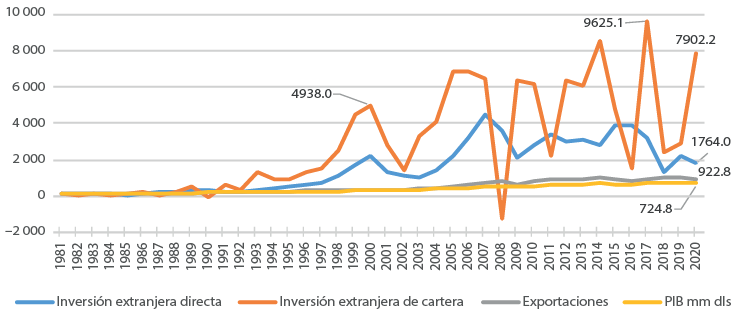

Por su parte, la inversión extranjera de cartera adquirió un auge sin precedentes en los últimos 10 años, lo que irónicamente no ha favorecido el comercio y la producción mundial, sino casi exclusivamente se ha traducido en mayor deuda de los gobiernos. Considerando 1980 como 100%, de 1980 a 2020, el índice del pib mundial aumentó solo 724%; las exportaciones (X) 922.8%, la inversión extranjera directa 1 764.0%. pero la inversión extranjera de cartera se elevó casi ocho veces, 7 902.2%. La inversión extranjera de cartera no eleva la producción ni el comercio mundial, sino más bien ha crecido significativamente gracias al aumento de la deuda en especial de los gobiernos (gráfica 22.8).

Gráfica 22.8. Mundo: Índice del PIB, las exportaciones, de la inversión extranjera directa, entrada neta y de la inversión extranjera de cartera, entrada neta, 1980-2020, 1980 = 100%

Entre los años setenta y finales del siglo pasado la inversión extranjera directa aumentó al trasladarse hacia países con bajos salarios y desde donde se realizaron elevadas exportaciones, tal y como fue el caso de los Tigres Asiáticos —Corea del Sur, Singapur, Taiwán, Hong Kong—; posteriormente, entre la segunda mitad del siglo xx y principios del nuevo milenio, se produjo un nuevo auge de inversión externa directa y de cartera que alcanzó su mayor auge en 2000. Después de la entrada de China a la omc (2001), ambos tipos de inversiones volvieron a crecer hasta la depresión de 2008-2009; pasada la crisis apareció un nuevo ciclo de inversiones donde la inversión directa disminuyó y aumentó en cambio, la inversión de cartera. Es decir, después de la recesión de 2009 los movimientos de capitales en el mundo tienen cada vez menos que ver con el ensamble o maquila de productos, como fue en años anteriores, para dedicarse preferentemente a la compra de bonos de deuda de los gobiernos; China, en cambio, ha retado la supremacía norteamericana siguiendo el camino contrario, invirtiendo en países con bajos salarios, abundantes recursos naturales y en la construcción de infraestructura portuaria, comunicaciones, minería y de transporte, entre otras actividades.

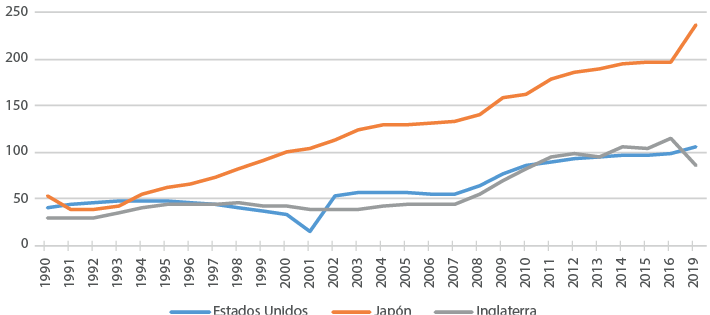

Junto al auge de las inversiones externas de cartera igualmente crecieron los ingresos de la misma. Desde la segunda mitad de los años noventa del siglo pasado hasta la fecha los Estados Unidos y Alemania aumentaron sustancialmente su ingreso percibido desde el exterior por concepto de intereses, regalías de las deudas y utilidades de las inversiones en el extranjero, dicho auge se vio brevemente interrumpido por la depresión de 2008-2009 y en 2015, pero hasta el momento se mantiene un elevado dinamismo pese al estancamiento en que se encuentran la producción y el comercio mundial (gráfica 22.9).

Gráfica 22.9. Intereses, utilidades y regalías cobrados del exterior (balanza de pagos) de países seleccionados, miles de millones de dólares, 1970-2018

El reciente auge de la inversión extranjera mundial solo se explica por el aumento de la deuda soberana de los gobiernos. Después de la depresión de 2008-2009 las deudas de los gobiernos empezaron a crecer mucho más intensamente que en años anteriores. En el 2000 Japón era el único país que tenía una deuda pública superior al pib. Después de la crisis de 2008-2009 los Estados Unidos e Inglaterra empezaron a elevar su deuda pública hasta llegar en el momento actual a superar al pib (gráfica 22.10).

Gráfica 22.10. Evolución de la deuda pública en relación con el PIB de los Estados Unidos, Japón e Inglaterra, 1990-2019

Por lo general, el peso de la deuda pública externa es medida en proporción al pib, no obstante, cuando un país incurre en moratoria es porque no puede pagar las amortizaciones y los intereses de la misma, ello sin importar el porcentaje de la deuda sobre el pib, por lo que esta forma de medir la deuda no tiene sentido alguno y más bien la deuda pública externa debe de ser medida en términos del ingreso de divisas externas del país. Pocos son los países que tienen excedentes de divisas en particular de dólares americanos, como son, entre otros, China, Alemania, Corea y los mismos Estados Unidos. La mayoría no tiene excedentes de divisas para cubrir sus déficits en cuenta corriente, por lo que de alguna forma deben de atraer financiamiento externo, el cual, con el paso del tiempo, se hace cada vez más necesario debido a la acumulación del pago de intereses de la deuda externa y de utilidades de la inversión extranjera directa. La incapacidad de los países de generar excedentes en divisas externas obliga a las naciones a contratar nueva deuda o buscar nuevas de inversiones externas para pagar los intereses de la deuda, sin lograr con ello elevar su crecimiento.

En el momento actual, el mayor reto de los norteamericanos para sostener su hegemonía mundial no proviene de su menor participación en el comercio o la producción mundial, sino más bien de su menor importancia como inversionistas extranjeros y como receptores de inversiones externas. La globalización no solo elevó el éxodo de capitales de países ricos con salarios más bajos, sino además disminuyó el atractivo de los Estados Unidos y la Unión Europea de recibir inversiones extranjeras, ganando en cambio mayor encanto otras zonas menos desarrolladas con menores salarios, como ha sido el caso de China, Corea del Sur, algunos países de América Latina y la India, entre otros.

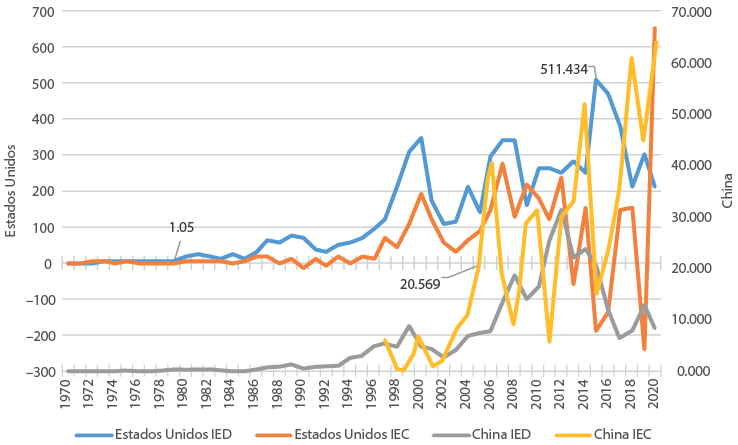

Los Estados Unidos son el mercado de capitales más grande del mundo. Hasta 1979 la inversión extranjera directa y de cartera que llegaba a los Estados Unidos no fue tan grande como en los años que le siguieron; en ese año, la inversión extranjera directa apenas fue de 1.05 mil millones de dólares, pero posteriormente creció hasta alcanzar en 2015, 511.4 mil millones de dólares. En los años ochenta y noventa no hubo grandes entradas de capitales al país, debido a la crisis causada por el inicio del neoliberalismo. Pero a partir del nuevo milenio la inversión de cartera y directa hacia los Estados Unidos aumentó aceleradamente. Pero en 2016 la inversión directa empieza a disminuir, en tanto que la inversión de cartera desde 2007 ya había iniciado su descenso. En cambio, a partir del nuevo milenio China empezó a ser cada vez más atractiva para la inversión extranjera, en especial para la inversión de cartera que, desde 2005 hasta el último año de información, 2020, aumentó casi cinco veces, aunque la inversión directa empezó a descender a partir de 2012 (gráfica 22.11).

Gráfica 22.11. Inversión extranjera directa y de cartera, entrada a los Estados Unidos y China, 1970-2020, miles de millones de dólares

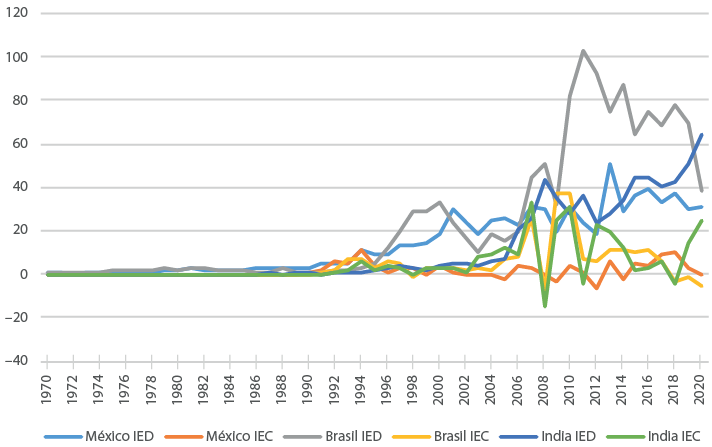

Gráfica 22.12. Inversión extranjera directa y de cartera, entrada a Brasil, la India y México, 1970-2020, miles de millones de dólares

Por otro lado, países de industrialización intermedia como la India, Brasil y México, entre otros, han elevado su atractivo de la inversión extranjera especialmente directa. En México, por ejemplo, a partir del inicio del Tratado de Libre Comercio de América del Norte (tlcan) en 1994, aumentó aceleradamente la inversión extranjera directa, por su parte, Brasil y la India han recibido montos de inversión extranjera mucho más elevados, aunque hasta el momento solo la India ha logrado elevar la inversión extranjera directa, en tanto que en Brasil y en México esta disminuyó a partir de 2011 para el primer caso y de 2013 para el segundo. Ello podría manifestar cierta saturación del mercado mundial de los bienes ensamblados por las inversiones que se movieron en el mundo en busca de explotar salarios más bajos. Por su parte, la inversión extranjera de cartera no ha sido tan significativa en los tres países presentados e igualmente ha iniciado cierto retroceso, lo cual podría manifestar cierta saturación de la deuda a la que han llegado los países que los coloca al borde de la quiebra fiscal, lo que al final amenaza la continuidad de dichas inversiones (gráfica 22.12).